Normalerweise beschäftigen wir uns nicht mit geopolitischen Szenarien, da diese oft für strukturelle Veränderungen verantwortlich sind und daher über sehr lange Zeiträume analysiert werden müssen. Außerdem geben wir zu, dass wir uns in diesem Bereich nicht besonders gut auskennen, und ziehen es daher vor, keine Kommentare zu Szenarien abzugeben, die mittlerweile täglich von „Theaterstücken“ (die leider nicht von Schauspielern inszeniert werden) überschattet werden, die hauptsächlich in den sozialen Medien „aufgeführt“ werden. Dennoch unternehmen wir hier einen Analyseversuch, der sich auf eine geopolitische Variable beschränkt, die eng mit der Makroökonomie und der Finanzwelt verbunden ist: den globalen Handel, der in eine neue historische Phase eintritt, in der Meerenge, Rohstoffe und die Sicherheit der Handelswege mehr zählen als die Ideologie der effizienten Globalisierung. Der entscheidende Punkt ist – unserer Meinung nach –, dass die Finanzwelt und die Geopolitik beginnen, auseinanderzudriften.

Dreißig Jahre lang lebte die westliche Wirtschaft in der impliziten Vorstellung von Überfluss: reibungslose Lieferketten, verfügbare Energie, freier Handel, niedrige Logistikkosten.

Heute hingegen neigen Staaten dazu, strategische Vorräte anzulegen, Lieferketten zu regionalisieren, Transitpunkte zu militarisieren und bilaterale Notfallabkommen zu unterzeichnen. Das treffendste Beispiel ist das Abkommen zwischen Neuseeland und Singapur, sich im Falle globaler Schocks gegenseitig die Versorgung mit Treibstoff und Lebensmitteln zu sichern. Dieses Abkommen ist sicherlich kein Einzelfall: Australien hat kürzlich ein ähnliches Abkommen mit Japan unterzeichnet, um die Versorgung mit Seltenerdmetallen, Brennstoffen und Agrarprodukten im Hinblick auf mögliche Krisen sicherzustellen. Die Europäische Union erwägt angesichts der Befürchtungen einer Nahrungsmittelkrise die Schaffung regionaler Düngemittelvorräte. Regierungen und Unternehmen auf der ganzen Welt horten nun – hinter den Kulissen – Vorräte an lebenswichtigen Gütern.

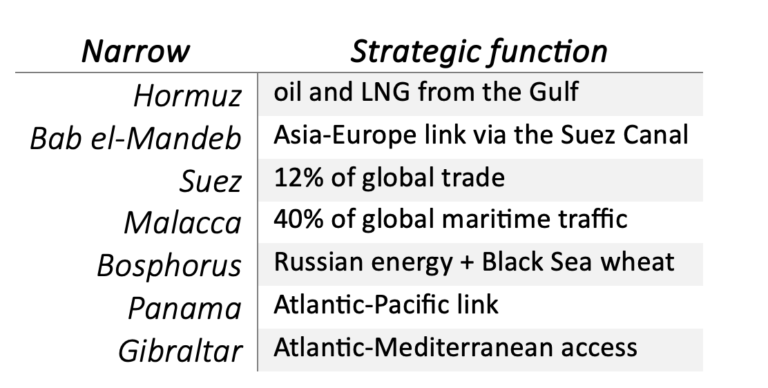

Die geografische Seite dieses neuen politischen und strategischen Ansatzes zeichnet eine Karte der Seestrecken, die für den Waren- und Rohstoffverkehr von entscheidender Bedeutung sind. Es handelt sich dabei – und die Liste ist absolut vollständig – um:

• Hormuz,

• Bab el-Mandeb,

• Suez,

• Malakka,

• Bosporus,

• Gibraltar,

• Panama,

die nicht mehr nur einfache „Seepassagen“ sind, sondern Instrumente strategischen Drucks. Erinnern wir uns daran, dass 1958 ein UN-Übereinkommen den Grundsatz der Freiheit der Schifffahrt festschrieb, der bis 1982 Bestand hatte, als in Montego Bay (Jamaika) die sogenannte „Verfassung der Ozeane“ unterzeichnet wurde, die Folgendes festlegte:

• maritime Souveränität der Staaten;

• Nutzung der Meeresressourcen;

• kommerzielle und militärische Schifffahrt;

• Schutz der Meeresumwelt;

• Verwaltung internationaler Meerengen.

Diese internationale Konvention entstand aus der Tatsache, dass viele Länder aus Gründen der Sicherheit und der Kontrolle des Seeverkehrs sowie zur Nutzung der Meeresressourcen wie Fisch, Öl und Gas eine Ausweitung ihrer Souveränität auf die an ihre Küsten angrenzenden Gewässer forderten.

Die beiden Supermächte jener Zeit, die USA und die UdSSR, verfügten über weltumspannende Flotten und vor allem über Atom-U-Boote. Hätte jeder Staat die Durchfahrt durch seine Hoheitsgewässer einschränken können, wären die amerikanischen und sowjetischen Flotten daher eingeschlossen gewesen, da viele strategische Meerengen de facto zu „geschlossenen Toren“ geworden wären. Daraus entstand der Kompromiss von 1982, auf dessen Grundlage die USA und die UdSSR die Souveränität anderer Länder über die Hoheitsgewässer bis zu 12 Seemeilen vor der Küste (ca. 22,2 km) anerkannten. Im Gegenzug erhielten sie Transitfreiheit für ihre U-Boote und Militärschiffe in den sieben wichtigsten Meerengen.

Das 1982 unterzeichnete Seerechtsübereinkommen der Vereinten Nationen (UNCLOS) trat 1994 in Kraft und legte – neben anderen Bestimmungen – die Erhebung einer Durchfahrtsgebühr nur in von Menschenhand geschaffenen Durchgängen wie Suez und Panama fest, mit Ausnahme der Bosporus-Meerenge, die durch das Montreux-Übereinkommen (1936), das der Türkei das Recht einräumt, eine Gebühr auf durchfahrende Schiffe zu erheben.

All dies ändert sich derzeit in der Praxis!

Der symbolträchtigste Fall ist die Straße von Hormus, die derzeit im Rampenlicht der Berichterstattung steht. Vor der Krise wurden dort täglich etwa 20 Millionen Barrel transportiert, was 20 % des weltweiten Öls entspricht. Nach dem israelisch-amerikanischen Konflikt gegen den Iran haben die Pasdaran die Meerenge in ein System selektiver Genehmigungen und illegaler Mautgebühren verwandelt; der Verkehr soll auf 5 % des früheren Niveaus gesunken sein.

Der Mechanismus ist interessant, da er nicht einer klassischen Seeblockade gleicht: Einige Schiffe passieren die Meerenge, andere bleiben stehen; einige zahlen in Yuan oder Stablecoins, andere erhalten aus diplomatischen Gründen Vorzugsbehandlung.

Dies führt zu einer radikalen Veränderung: Die Straße von Hormus ist nicht mehr nur ein geografischer Punkt, sondern eine politisch-finanzielle Infrastruktur, von der die Institutionen profitieren, die de facto die Kontrolle darüber ausüben. Das wirklich besorgniserregende Szenario ist jedoch, dass diese Meerenge zu einem Modell wird, an dem sich Länder, die Kontrolle über andere Meerenge haben, orientieren und von dem sie sich inspirieren lassen.

Man kann das globale System als ein Netz von Engpässen betrachten.

Die historische Neuerung besteht darin, dass diese Passagen nicht mehr neutral sind (wie es bis vor wenigen Tagen noch der Fall war), sondern als politischer Hebel genutzt und wirtschaftlich ausgenutzt werden, indem Transitgebühren erhoben werden.

Im Wesentlichen ist die Geografie wichtiger geworden als die Finanzwelt, da sie eine selektive Deglobalisierung erzwingt. Die Situation in allen oben aufgeführten Meerengen hat konkrete Folgen:

• Die Houthis drohen Bab el-Mandeb mit Mautgebühren nach iranischem Vorbild;

• Indonesien erwägt Gebühren in Malakka;

• Panama ist zum Schauplatz der Auseinandersetzung zwischen den USA und China geworden;

• der Bosporus ist mittlerweile integraler Bestandteil des russisch-ukrainischen Krieges.

Das nach dem Zweiten Weltkrieg etablierte Prinzip der „Freiheit der Meere“ oder der Freiheit der Schifffahrt wird ausgehöhlt.

Zudem dürfen wir nicht den Fehler begehen, die Kontrolle über diese Meerengen als militärische Angelegenheit und als Vorrecht der wenigen Staaten zu betrachten, an deren Küsten diese Seewege liegen. Andere Akteure und Faktoren spielen eine wichtige Rolle, angefangen bei Versicherungen (für Ladungen und Schiffe) bis hin zu Banken, die den Handel finanzieren (Trade Finance) und Handelskredite vergeben; ganz zu schweigen von Variablen wie Kriegszuschlägen, Frachtraten und Schifffahrtszertifikaten.

Aus dieser Perspektive betrachtet fungiert Hormuz als „Risikotransmitter“. Wird eine Route als Kriegsgebiet eingestuft:

• schießen die Versicherungsprämien in die Höhe,

• sperren die Banken die Akkreditive,

• verzichten einige Reedereien auf die Schifffahrt,

• werden die Endkosten auf die globale Inflation abgewälzt.

Dies ist der wahre wirtschaftliche Multiplikator der Krise und ein Risiko, das sich auf andere Meerengen ausweiten kann. Wenn wir diese Prämissen als zutreffend annehmen, fallen uns drei mögliche wirtschaftliche Folgen ein:

a) Strukturelle Inflation

Wenn der Welthandel immer ineffizienter wird, weil er längere Routen erfordert, was eine Verdopplung der Lieferketten und die Notwendigkeit strategischer Reserven an grundlegenden Materialien mit sich bringt, dann könnte das Modell der niedrigen Inflation der letzten 25 Jahre vorbei sein.

b) Das Ende der „Just-in-time“-Logik

Unternehmen werden sich wahrscheinlich darauf einstellen, größere Lagerbestände zu führen, indem sie sich auf eine lokalisierte Produktion und eine vorsichtige logistische Redundanz konzentrieren. Letztendlich ein teureres Modell als „Just-in-time“, aber widerstandsfähiger.

c) Die Rückkehr der realen Vermögenswerte

Auch wenn die Märkte weiterhin fast ausschließlich die digitale Welt und die KI belohnen, wird die wahre Verwundbarkeit der Weltwirtschaft – und das wird immer mehr der Fall sein – materieller Natur sein. Big Tech macht etwa 35 % des S&P 500 aus, Energie und Rohstoffe nur 6 %.

Allerdings benötigt die KI selbst Kupfer, Lithium, Gallium, Zement, Wasser und eine stabile Stromversorgung.

Praktisch gesehen hängt die immaterielle Wirtschaft immer stärker von der materiellen Wirtschaft (ultra-materielle Infrastrukturen) ab.

Neben der strategischen Bedeutung der Engpässe tritt auch die taktische, wenn nicht sogar strategische Bedeutung bestimmter Anlagethemen zutage, wie:

• Energie,

• Bergbau,

• Infrastruktur,

• Schifffahrt,

• Landwirtschaft,

• Versorgungsunternehmen,

• Verteidigung.

Jahrelang wurden diese Sektoren vernachlässigt, da sie als „alte Wirtschaft“ galten. Nun könnten sie wieder an Bedeutung gewinnen oder (wie die Verteidigung) zentral bleiben.

Das Paradoxon springt sofort ins Auge: Je digitaler die Welt wird, desto mehr hängt sie von anfälligen physischen Infrastrukturen ab.

KI ist abhängig von:

• Rechenzentren,

• Energie,

• Halbleitern,

• Seltenen Erden,

• Kupfer,

• Flüssiggas,

• Seewegen.

Und all diese Lieferketten verlaufen über wenige Knotenpunkte, da die Lieferketten von wenigen Ländern ausgehen, die über den Globus verstreut sind.

Deshalb müssen wir die Realität aus einer Perspektive betrachten, die weit über eine regionale Krise hinausgeht, denn wir bewegen uns – mit großen Schritten – von einer Welt, die auf offener Globalisierung basiert, hin zu einer Welt, die auf der Sicherheit von Ressourcen und der Kontrolle strategischer Korridore beruht.

Haftungsausschluss

Der vorliegende Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageberatung oder -empfehlungen, um eine individuelle Beratung und er ist nicht als Aufforderung zur Durchführung von Transaktionen mit Finanzinstrumenten zu verstehen.