Nous ne nous intéressons généralement pas aux scénarios géopolitiques, car ils sont souvent à l’origine de changements structurels et doivent donc être analysés sur des horizons temporels très longs. De plus, nous admettons ne pas être des experts en la matière et préférons donc éviter de commenter des scénarios désormais quotidiennement brouillés par des « mises en scène » (malheureusement non interprétées par des acteurs) qui « se déroulent » principalement sur les réseaux sociaux. Nous tentons toutefois ici une analyse limitée à une variable géopolitique intimement liée à la macroéconomie et à la finance : le commerce mondial, qui entre dans une nouvelle phase historique, où les détroits maritimes, les matières premières et la sécurité des routes comptent plus que l’idéologie d’une mondialisation efficace. Le point crucial – à notre avis – est que le monde financier et le monde géopolitique commencent à diverger.

Pendant trente ans, l’économie occidentale a vécu dans l’idée implicite d’abondance : chaînes d’approvisionnement fluides, énergie disponible, libre-échange, faibles coûts logistiques.

Aujourd’hui, en revanche, les États ont tendance à accumuler des stocks stratégiques, à régionaliser les filières ; ils militarisent les points de transit et signent des accords bilatéraux d’urgence. L’exemple le plus parlant est l’accord entre la Nouvelle-Zélande et Singapour visant à s’assurer mutuellement des approvisionnements en carburant et en denrées alimentaires en cas de chocs mondiaux. Cet accord n’est certainement pas un cas isolé : l’Australie a récemment signé un accord similaire avec le Japon pour garantir l’approvisionnement en minerais de terres rares, en combustibles et en produits agricoles en prévision d’éventuelles crises. L’Union européenne envisage la création de stocks régionaux d’engrais face aux craintes d’une crise alimentaire. Partout dans le monde, les gouvernements et les entreprises accumulent désormais – en toute discrétion – des stocks de biens essentiels.

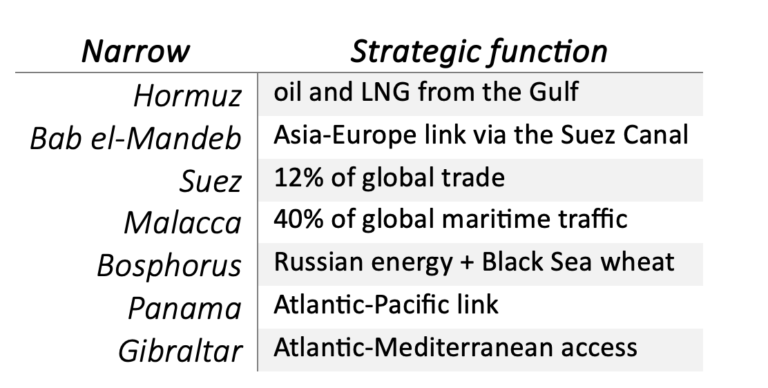

La dimension géographique de cette nouvelle orientation politique et stratégique dessine une carte des détroits maritimes d’une importance cruciale pour le trafic de marchandises et de matières premières. Il s’agit – et la liste est absolument exhaustive – de :

• Ormuz,

• Bab el-Mandeb,

• Suez,

• Malacca,

• le Bosphore,

• Gibraltar,

• Panama

qui ne sont plus de simples « passages maritimes », mais des instruments de pression stratégique. Rappelons qu’en 1958, une convention de l’ONU a consacré le principe de la liberté de navigation, qui a perduré jusqu’en 1982, date à laquelle a été signée à Montego Bay (Jamaïque) la « Constitution des océans », qui consacrait :

• la souveraineté maritime des États ;

• l’exploitation des ressources marines ;

• la navigation commerciale et militaire ;

• la protection de l’environnement marin ;

• la gestion des détroits internationaux.

Cette convention internationale trouvait son origine dans le fait que de nombreux pays demandaient à étendre leur souveraineté sur les eaux bordant leurs côtes pour des raisons de sécurité et de contrôle du trafic maritime, ainsi que pour l’exploitation des ressources marines telles que le poisson, le pétrole et le gaz.

Les deux superpuissances de l’époque, les États-Unis et l’URSS, disposaient de flottes mondiales et surtout de sous-marins nucléaires. Par conséquent, si chaque État avait pu limiter le passage dans ses eaux territoriales, les flottes américaines et soviétiques se seraient retrouvées piégées, car de nombreux détroits stratégiques seraient devenus de facto des « portes fermées ». C’est ainsi qu’est né le compromis de 1982, en vertu duquel les États-Unis et l’URSS ont accepté la souveraineté des autres pays sur les eaux territoriales jusqu’à 12 milles marins de la côte (environ 22,2 km). En échange, ils ont obtenu la liberté de transit pour leurs sous-marins et leurs navires militaires dans les sept détroits les plus importants.

La Convention des Nations unies sur le droit de la mer (CNUDM), signée en 1982, est entrée en vigueur en 1994, établissant – entre autres dispositions – le paiement d’un péage uniquement dans les passages artificiels ouverts par l’homme, comme Suez et Panama, à l’exception du détroit du Bosphore régi par la Convention de Montreux (1936) qui reconnaît à la Turquie le droit de percevoir une taxe sur les navires en transit.

Tout cela est en train de changer dans les faits !

Le cas le plus emblématique est celui du détroit d’Ormuz, qui est aujourd’hui sous les feux de l’actualité. Avant la crise, environ 20 millions de barils y transitaient chaque jour, soit 20 % du pétrole mondial. Après le conflit israélo-américain contre l’Iran, les Pasdaran ont transformé le détroit en un système d’autorisations sélectives et de péages illégaux ; le trafic serait tombé à 5 % des niveaux antérieurs.

Le mécanisme est intéressant car il ne ressemble pas à un blocus naval classique : certains navires passent, d’autres restent à quai ; certains paient en yuans ou en stablecoins, d’autres obtiennent des voies privilégiées pour des raisons diplomatiques.

Cela entraîne une transformation radicale : le détroit d’Ormuz n’est plus seulement un point géographique, mais une infrastructure politico-financière dont bénéficient les entités qui en exercent de facto le contrôle. Mais le véritable scénario inquiétant est que ce détroit est en train de devenir un modèle auquel les pays qui contrôlent d’autres détroits commencent à se référer et à s’inspirer.

On peut considérer le système mondial comme un réseau de goulets d’étranglement.

La nouveauté historique réside dans le fait que ces passages ne sont plus neutres (comme c’était le cas jusqu’à il y a quelques jours), mais sont utilisés comme levier politique et exploités économiquement par le biais de péages de transit.

En substance, la géographie est devenue plus importante que la finance, car elle impose une dé-mondialisation sélective. La situation dans tous les détroits énumérés ci-dessus a des conséquences concrètes :

• les Houthis menacent Bab el-Mandeb de péages sur le modèle iranien ;

• l’Indonésie envisage des tarifs à Malacca ;

• le Panama est devenu un terrain d’affrontement entre les États-Unis et la Chine ;

• le Bosphore fait désormais partie intégrante de la guerre russo-ukrainienne.

Le principe de la « liberté des mers » ou liberté de navigation, établi après la Seconde Guerre mondiale, est en train de s’éroder.

De plus, nous ne devons pas commettre l’erreur de considérer le contrôle de ces détroits comme une question militaire et l’apanage des quelques États qui bordent ces passages maritimes. D’autres acteurs et facteurs jouent un rôle de premier plan, depuis les assurances (des cargaisons et des navires) jusqu’aux banques qui financent les échanges (finance commerciale) et octroient des crédits commerciaux ; sans parler de variables telles que les primes de guerre, les frais de transport et les certifications de navigation.

Vu sous cet angle, Ormuz fonctionne comme un « transmetteur de risque ». Si une route maritime est classée en zone de guerre :

• les primes d’assurance explosent,

• les banques bloquent les lettres de crédit,

• certaines compagnies renoncent à naviguer,

• le coût final se répercute sur l’inflation mondiale.

C’est là le véritable multiplicateur économique de la crise, et c’est un risque qui peut s’étendre à d’autres détroits. Si l’on part de ces prémisses, trois conséquences économiques possibles nous viennent à l’esprit :

a) L’inflation structurelle

Si le commerce mondial devient de moins en moins efficace parce qu’il nécessite des routes plus longues, ce qui implique une duplication des chaînes d’approvisionnement et la nécessité de constituer des réserves stratégiques de matières premières essentielles, alors le modèle de faible inflation des 25 dernières années pourrait bien toucher à sa fin.

b) La fin de la logique « juste à temps »

Les entreprises s’adapteront probablement en conservant des stocks plus importants, en se concentrant sur une production localisée et une redondance logistique prudente. En définitive, un modèle plus coûteux que le « juste à temps », mais plus résilient.

c) Le retour des actifs réels

Même si les marchés continuent de récompenser presque exclusivement le monde numérique et l’IA, la véritable vulnérabilité de l’économie mondiale devient – et le sera de plus en plus – matérielle. Les géants de la tech pèsent environ 35 % du S&P 500, l’énergie et les matériaux seulement 6 %.

Pourtant, l’IA elle-même nécessite du cuivre, du lithium, du gallium, du ciment, de l’eau et une alimentation électrique stable.

En pratique, l’économie immatérielle dépend de plus en plus de l’économie matérielle (infrastructures ultra-matérielles).

Outre l’importance stratégique des détroits, on constate également l’importance tactique, voire stratégique, de certains thèmes d’investissement tels que :

• l’énergie,

• les mines,

• les infrastructures,

• le transport maritime,

• l’agriculture,

• les services publics,

• la défense.

Pendant des années, ces secteurs ont été négligés car considérés comme relevant de la « vieille économie ». Aujourd’hui, ils pourraient redevenir ou rester (la défense) centraux.

Le paradoxe saute immédiatement aux yeux : plus le monde se numérise, plus il dépend d’infrastructures physiques vulnérables.

L’IA dépend :

• des centres de données,

• de l’énergie,

• des semi-conducteurs,

• des terres rares,

• du cuivre,

• du gaz liquéfié,

• des routes maritimes.

Et toutes ces filières passent par quelques points névralgiques, car les chaînes d’approvisionnement partent de quelques pays dispersés à travers le globe.

C’est pourquoi nous devons considérer la réalité dans une perspective bien plus large qu’une simple crise régionale, car nous passons – à grands pas – d’un monde fondé sur la mondialisation ouverte à un monde fondé sur la sécurité des ressources et le contrôle des couloirs stratégiques.

Avertissement

Le présent article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseil personnalisé, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.