Por lo general, no nos ocupamos de escenarios geopolíticos porque a menudo son responsables de cambios estructurales y, por lo tanto, deben analizarse en horizontes temporales muy largos. Además, admitimos que no somos expertos en la materia y, por lo tanto, preferimos evitar comentar escenarios que ya se ven empañados a diario por «escenas dramáticas» (por desgracia, no interpretadas por actores) que «se representan» principalmente en las redes sociales. Sin embargo, intentaremos aquí realizar un análisis circunscrito a una variable geopolítica íntimamente ligada a la macroeconomía y a las finanzas: el comercio global, que está entrando en una nueva fase histórica, en la que los estrechos marítimos, las materias primas y la seguridad de las rutas cuentan más que la ideología de la globalización eficiente. El punto crucial —en nuestra opinión— es que el mundo financiero y el geopolítico están empezando a divergir.

Durante treinta años, la economía occidental ha vivido bajo la idea implícita de la abundancia: cadenas de suministro fluidas, energía disponible, libre comercio, bajos costes logísticos.

Hoy, en cambio, los Estados tienden a acumular reservas estratégicas, a regionalizar las cadenas de suministro; militarizan los puntos de tránsito y firman acuerdos bilaterales de emergencia. El ejemplo más ilustrativo es el acuerdo entre Nueva Zelanda y Singapur para garantizarse mutuamente el suministro de combustible y alimentos en caso de crisis globales. Este acuerdo no es, desde luego, un caso único: Australia ha firmado recientemente un acuerdo similar con Japón para garantizar el suministro de minerales de tierras raras, combustibles y productos agrícolas ante posibles crisis. La Unión Europea está evaluando la creación de reservas regionales de fertilizantes ante los temores de una crisis alimentaria. Gobiernos y empresas de todo el mundo están acumulando ahora —en secreto— reservas de bienes esenciales.

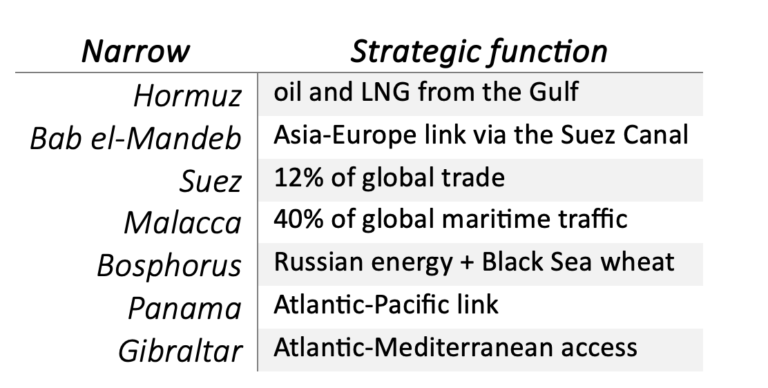

La vertiente geográfica de este nuevo enfoque político y estratégico traza un mapa de los estrechos marítimos de importancia crucial para el tráfico de mercancías y materias primas. Hablamos —y la lista es absolutamente exhaustiva— de:

• Ormuz,

• Bab el-Mandeb,

• Suez,

• Malaca,

• Bósforo,

• Gibraltar,

• Panamá,

que ya no son simples «pasos marítimos», sino instrumentos de presión estratégica. Recordemos que en 1958 una convención de la ONU consagró el principio de la libertad de navegación, que se mantuvo hasta 1982, cuando se firmó en Montego Bay (Jamaica) la denominada «Constitución de los océanos», que establecía:

• la soberanía marítima de los Estados;

• la explotación de los recursos marinos;

• la navegación comercial y militar;

• protección del medio marino;

• gestión de los estrechos internacionales.

Esta convención internacional surgió porque muchos países pedían ampliar su soberanía sobre las aguas adyacentes a sus costas por motivos de seguridad y control del tráfico marítimo, además de la explotación de recursos marinos como el pescado, el petróleo y el gas.

Las dos superpotencias de la época, EE. UU. y la URSS, contaban con flotas globales y, sobre todo, con submarinos nucleares. En consecuencia, si cada Estado hubiera podido limitar el paso por sus aguas territoriales, las flotas estadounidenses y soviéticas habrían quedado atrapadas, ya que muchos estrechos estratégicos se habrían convertido de hecho en «puertas cerradas». De ahí surgió el compromiso de 1982, en virtud del cual EE. UU. y la URSS aceptaron la soberanía de los demás países sobre las aguas territoriales hasta 12 millas náuticas de la costa (unos 22,2 km). A cambio, obtuvieron libertad de tránsito para sus submarinos y buques militares en los siete estrechos más importantes.

La Convención de las Naciones Unidas sobre el Derecho del Mar (CNUDM), firmada en 1982, entró en vigor en 1994 y estableció —entre otras disposiciones— el pago de un peaje únicamente en los pasos artificiales abiertos por el hombre, como Suez y Panamá, con la excepción del estrecho del Bósforo, regulado por la Convención de Montreux (1936), que reconoce a Turquía la facultad de recaudar un impuesto sobre las embarcaciones en tránsito.

¡Todo esto está cambiando en la práctica!

El caso más emblemático es el estrecho de Ormuz, que ahora se encuentra en el punto de mira de la actualidad. Antes de la crisis, por él transitaban unos 20 millones de barriles al día, lo que equivalía al 20 % del petróleo mundial. Tras el conflicto entre Israel y Estados Unidos contra Irán, los Pasdaran han transformado el estrecho en un sistema de autorizaciones selectivas y peajes ilegales; el tráfico se habría reducido hasta el 5 % de los niveles anteriores.

El mecanismo es interesante porque no se asemeja a un bloqueo naval clásico: algunos barcos pasan, otros se quedan parados; algunos pagan en yuanes o stablecoins, otros obtienen carriles privilegiados por razones diplomáticas.

Esto da lugar a una transformación radical: el estrecho de Ormuz ya no es solo un punto geográfico, sino una infraestructura político-financiera de la que se benefician las entidades que ejercen de hecho su control. Pero lo verdaderamente preocupante es que este estrecho se está convirtiendo en un modelo al que los países que controlan otros estrechos comienzan a mirar y en el que se inspiran.

Se puede interpretar el sistema global como una red de cuellos de botella.

La novedad histórica es que estos pasos ya no son neutrales (como lo eran hasta hace unos días), sino que se utilizan como palanca política y se explotan económicamente mediante el cobro de peajes de tránsito.

En esencia, la geografía se ha vuelto más importante que las finanzas porque está imponiendo una desglobalización selectiva. La situación en todos los estrechos mencionados tiene consecuencias concretas:

• los hutíes amenazan Bab el-Mandeb con peajes al estilo iraní;

• Indonesia estudia aplicar tarifas en Malaca;

• Panamá se ha convertido en un campo de batalla entre EE. UU. y China;

• el Bósforo es ya parte integrante de la guerra entre Rusia y Ucrania.

El principio de la «libertad de los mares» o libertad de navegación, establecido tras la Segunda Guerra Mundial, se está erosionando.

Además, no debemos cometer el error de considerar el control de estos estrechos como una cuestión militar y como prerrogativa de los pocos Estados que bordean estos pasos marítimos. Otros actores y factores desempeñan un papel destacado, desde las aseguradoras (de cargas y buques) hasta los bancos que financian el comercio (trade finance) y conceden crédito comercial; por no hablar de variables como las primas de guerra, los fletes y las certificaciones de navegación.

Desde esta perspectiva, Ormuz funciona como un «transmisor de riesgo». Si una ruta se clasifica como zona de guerra:

• las primas de seguro se disparan,

• los bancos bloquean las cartas de crédito,

• algunas compañías renuncian a navegar,

• el coste final se repercute en la inflación global.

Este es el verdadero multiplicador económico de la crisis y es un riesgo que puede extenderse a otros estrechos. Si damos por válidas estas premisas, se nos ocurren tres posibles consecuencias económicas:

a) La inflación estructural

Si el comercio mundial se vuelve cada vez menos eficiente porque requiere rutas más largas, lo que implica la duplicación de las cadenas de suministro y la necesidad de reservas estratégicas de materiales fundamentales, entonces el modelo de baja inflación de los últimos 25 años podría haber llegado a su fin.

b) El fin de la lógica «just in time»

Es probable que las empresas se adapten para mantener mayores existencias, centrándose en una producción localizada y en una redundancia logística prudente. En definitiva, un modelo más costoso que el «justo a tiempo», pero más resiliente.

c) El retorno de los activos reales

Aunque los mercados siguen premiando casi exclusivamente al mundo digital y a la IA, la verdadera vulnerabilidad de la economía global se vuelve —y lo será cada vez más— material. Las grandes tecnológicas representan alrededor del 35 % del S&P 500, mientras que la energía y los materiales solo el 6 %.

Sin embargo, la propia IA requiere cobre, litio, galio, cemento, agua y electricidad estable.

En la práctica, la economía inmaterial depende cada vez más de la material (infraestructuras ultramateriales).

Además de la relevancia estratégica de los estrechos, también surge la relevancia táctica, si no incluso estratégica, de algunos temas de inversión como:

• energía,

• minería,

• infraestructuras,

• transporte marítimo,

• agricultura,

• servicios públicos,

• defensa.

Durante años, estos sectores han sido descuidados porque se consideraban «vieja economía». Ahora podrían volver a ser o seguir siendo (la defensa) fundamentales.

La paradoja salta inmediatamente a la vista: cuanto más digital se vuelve el mundo, más depende de infraestructuras físicas vulnerables.

La IA depende:

• de los centros de datos,

• de la energía,

• de los semiconductores,

• de las tierras raras,

• del cobre,

• del gas licuado,

• de las rutas marítimas.

Y todas estas cadenas de suministro pasan por unos pocos puntos neurálgicos, ya que las cadenas de suministro parten de unos pocos países repartidos por todo el planeta.

Por eso debemos mirar la realidad desde una perspectiva mucho más amplia que la de una crisis regional, porque estamos pasando —a pasos agigantados— de un mundo basado en la globalización abierta a uno basado en la seguridad de los recursos y el control de los corredores estratégicos.

Descargo de responsabilidad

La presente publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse una invitación a realizar transacciones con instrumentos financieros.