Die 1984 erschienene Single „Oro“ ist vielleicht der erste echte Erfolg von Mango und könnte der Soundtrack dieser Tage sein. In Blogs und Zeitungen wird derzeit über nichts anderes gesprochen: die neuen Höchststände des Goldes, das die psychologische Schwelle von 4000 Dollar pro Feinunze überschritten hat. Nur wenige scheinen davon überzeugt zu sein, dass es sich um eine Spekulationsblase handelt: allen voran Ray Dalio, ganz zu schweigen von den Ankündigungen der amerikanischen Investmentbanken. Vielmehr wird argumentiert, dass dieser Anstieg das Ergebnis verschiedener globaler Unsicherheiten ist, die sich summieren oder vielleicht sogar vervielfachen. Auch wenn sie allseits bekannt sind, listen wir sie der Klarheit halber auf:

- ○ der Handelskrieg;

- ○ die Kriege im Nahen Osten und in der Ukraine;

- ○ die amerikanische Verschuldung und die wiederholten Angriffe auf US-Institutionen;

- ○ die Schließung der amerikanischen Verwaltung;

- ○ die Schwäche Europas.

Diese Ursachen schüren einerseits Inflationsängste und andererseits die Flucht aus dem Dollar, was wiederum der US-Regierung in die Hände spielt, die gerade auf eine Abwertung der US-Währung setzt, um den Zollkrieg zu gewinnen. Gegenerstattungen werden in der Regel mit sicheren Anlagen wie Aktien, Edelmetallen (insbesondere Gold), dem Yen und dem Schweizer Franken abgesichert. Der Aktienmarkt, der erst nach dem Sommer aus seiner „stagnierenden“ Performance herauszukommen schien, litt jedoch offensichtlich unter dem Handelskrieg (der plötzlich in Vergessenheit geraten zu sein scheint) sowie unter der Situation der kleinen Schweiz, die die Anleger trotz des weltweit niedrigsten Schuldenstands im Verhältnis zum BIP an den Franken zweifeln ließ. Der Yen genießt aufgrund der politischen Instabilität, die erst nach der kürzlichen Wahl von Sanae Takaichi zur Vorsitzenden der Regierungspartei LDP, die sie zur ersten Premierministerin des Landes machen wird, einen Silberstreif am Horizont zu sehen scheint, kein Ansehen. Aber das scheint nicht auszureichen, um den Yen wieder als sicheren Hafen zu etablieren.

Bleibt noch Gold, dessen Wert aufgrund der Käufe durch die Zentralbanken auf Kosten des Dollars (wir haben dies schon tausendmal gesagt und gelesen) gestiegen ist und dessen Reserven sogar den Wert des Euro übertroffen haben. Das Wachstum nach dem Sommer war jedoch weniger auf die Maßnahmen der Zentralbanken zurückzuführen als vielmehr auf die Käufe passiver Fonds. Dies ist unserer Meinung nach kein Zeichen der Stärke, das den Aufwärtstrend stützt, denn hinter der Nachfrage nach ETPs können (und wahrscheinlich auch) Privatanleger stehen, die in diesem Fall von FOMO (Fear-Of-Missing-Out) getrieben sind, also der Angst, von diesem Goldrausch ausgeschlossen zu bleiben, der oft Vorbote von Baisse-Szenarien oder regelrechten Krisen ist.

Weitere Schlüsselmomente für den Goldpreis waren Zeiten des Chaos oder der Unsicherheit: Nach der Finanzkrise 2008 überschritt er die Marke von 1.000 Dollar und während der Covid-19-Pandemie die Marke von 2.000 Dollar, während die 3.000-Dollar-Marke im März dieses Jahres kurz vor Donald Trumps „Befreiungstag”-Zöllen, die die Finanzmärkte ins Wanken brachten, überschritten wurde.

Dennoch glauben wir weiterhin an eine Fortsetzung des Goldtrends, gestützt durch die jüngsten Daten der US-amerikanischen Commodity Futures Trading Commission (CFTC) über die Allokationen von Hedgefonds, die derzeit eine Rekordmenge an Gold im Wert von 73 Milliarden Dollar halten. Kurz gesagt, das klassische „Herdenverhalten“, das für Privatanleger charakteristisch ist und den letzten Höhepunkt einer Spekulationsblase ausmacht, scheint nicht die Ursache für die Kursanstiege der letzten Tage zu sein. Hinzu kommt die jüngste Quartalserklärung des World Gold Council, wonach die jährliche Umfrage unter den Zentralbanken ergeben hat, dass „95 % der Reserveverwalter davon ausgehen, dass die Goldreserven der globalen Zentralbanken in den nächsten 12 Monaten steigen werden”. Mit anderen Worten: Es gab und gibt eine solide Nachfrage, die den Aufwärtstrend des Goldes stützt.

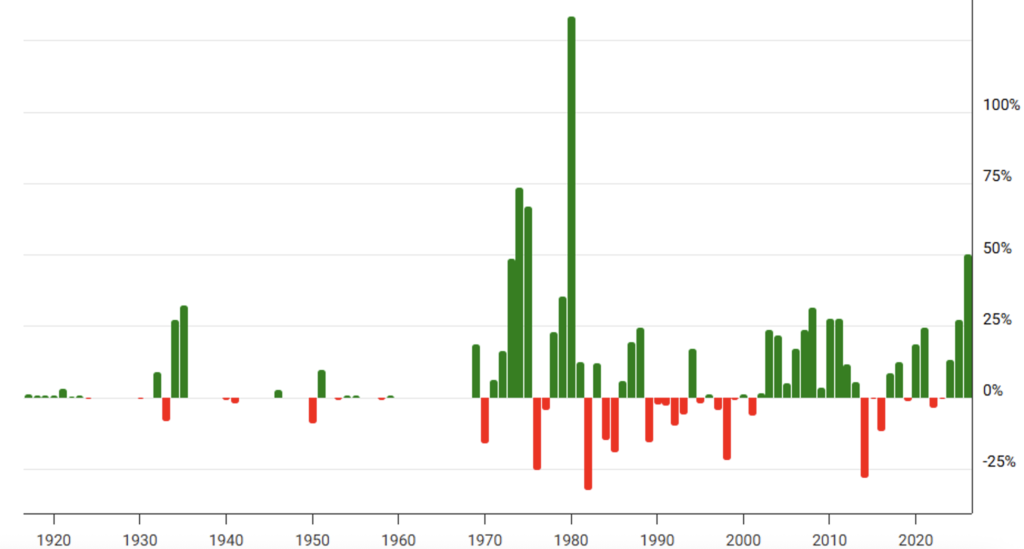

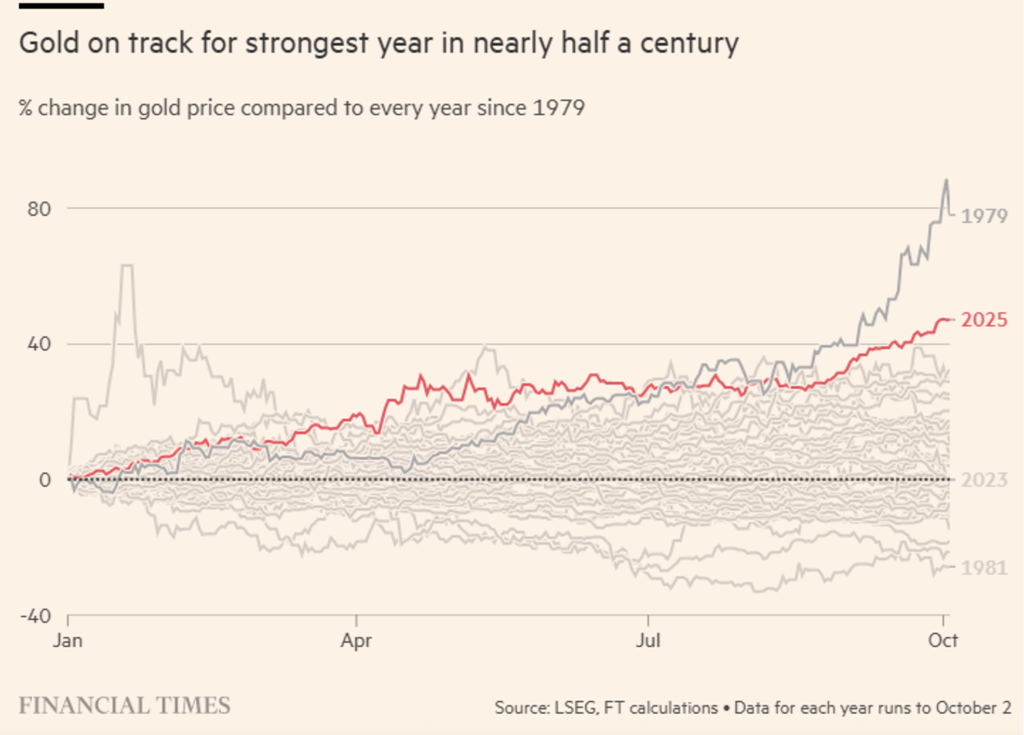

Und schließlich haben wir noch die Daten, die uns Trost spenden. Wir haben bereits in unserem Artikel vom 9. Mai 2025 die inflationsbereinigte Goldpreisentwicklung dargestellt, in der das gelbe Metall bereits neue Höchststände gegenüber dem Höchststand von 1979 erreichte, und natürlich sind diese neuen Höchststände bis heute weiter gestiegen (Abbildung 1). Es gibt jedoch noch eine andere Möglichkeit, die Performance um die Inflation zu bereinigen: die Analyse der Performance eines Finanzinstruments für jedes Jahr vom 1. Januar bis zum 31. Dezember. Dies wird in den Abbildungen 2 und 3 dargestellt. Es ist offensichtlich, dass es mindestens ein Jahr gibt (1979), in dem die Performance von Gold höher ist als die von 2025 (und zwar bei weitem: +133 %), sodass wir zu dem Schluss kommen können, dass es noch Spielraum für einen Anstieg gibt und dass das Wachstumspotenzial des Edelmetalls noch nicht vollständig ausgeschöpft ist.

Es gibt auch ein neues Hoch für das, was wir in der oben genannten Vertiefung als digitales Gold bezeichnet haben: den Bitcoin. Auch für diesen Vermögenswert gibt es mittlerweile Prognosen für bedeutende Kursanstiege. Hier sehen wir jedoch unserer Meinung nach weniger solide Gründe. Die Tatsache, dass Trump kryptofreundlich ist, erscheint uns nicht als besonders interessanter Grund. Wir glauben vielmehr, dass aufgrund der zahlreichen Gemeinsamkeiten mit Gold ein starker Aufwärtstrend gerade von den Zentralbanken ausgehen könnte, die zusätzlich zu Gold auch Bitcoin auf Kosten des Dollars horten könnten. Zu diesem Punkt gibt es jedoch weder von den Staaten noch von den jeweiligen Zentralbanken klare Hinweise.

Abbildung 1. Spotpreis für Gold. Monatliche Daten von Januar 1915 bis September 2025. Die Spotpreise sind unter Verwendung der monatlichen VPI-Daten inflationsbereinigt (Quelle: www.macrotrends.net).

Abbildung 2. Jährliche Performance von Gold von 1915 bis 2025. Die Performance für 2025 bezieht sich auf Ende September und ist nicht annualisiert (Quelle: www.macrotrends.net).

Abbildung 3. Entwicklung der kumulierten Performance von Gold vom 1. Januar bis zum 2. Oktober jedes Jahres seit 1979 (Quelle: FT vom 5. Oktober 2025).

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine individuelle Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.