El sencillo titulado «Oro», lanzado en 1984, representa quizás el primer éxito real de Mango y podría ser la banda sonora de estos días. Ahora, en los blogs y periódicos no se habla de otra cosa: los nuevos máximos del oro, que ha superado la barrera psicológica de los 4000 dólares por onza troy. Pocos parecen convencidos de que se trate de una burbuja especulativa: uno de ellos es Ray Dalio, por no hablar de los anuncios de los bancos de inversión estadounidenses. Más bien se sostiene que esta subida es el resultado de varias incertidumbres globales que se suman o quizás se multiplican. Aunque son muy conocidas, las enumeramos para mayor claridad:

- ○ la guerra comercial;

- ○ las guerras en Oriente Medio y Ucrania;

- ○ la deuda estadounidense y los repetidos ataques a las instituciones estadounidenses;

- ○ el cierre de la administración estadounidense;

- ○ la debilidad europea.

Estas causas alimentan los temores inflacionistas, por un lado, y la huida del dólar, por otro, lo que, por otra parte, favorece a la administración estadounidense, que apuesta precisamente por una devaluación de la moneda verde para ganar la guerra de los aranceles. Los primeros suelen inmunizarse con activos refugio: acciones, metales preciosos (y en particular el oro), el yen y el franco suizo. Sin embargo, el mercado bursátil, que solo después del verano parece haber salido de su «estancamiento», se ha visto claramente afectado por la guerra arancelaria (que de repente parece haberse olvidado), así como por la situación de la pequeña Suiza, que ha llevado a los inversores a dudar del franco a pesar de que el país tiene la ratio deuda/PIB más baja del mundo. El yen no goza de estima debido a la inestabilidad política, que solo parece vislumbrar un rayo de esperanza tras la reciente elección de Sanae Takaichi como líder del partido gobernante LDP, lo que la convertirá en la primera mujer primera ministra del país. Pero no parece que esto sea suficiente para reconfirmar al yen como el paraíso de los activos refugio.

Queda el oro, que sin duda ha crecido debido a la compra por parte de los bancos centrales en detrimento del dólar (lo hemos dicho y leído mil veces), cuyas reservas han superado en valor incluso a las del euro. Pero el crecimiento tras el verano no ha dependido de la actuación de las instituciones centrales, sino de las compras de fondos pasivos. En nuestra opinión, esto no es una señal de fortaleza que respalde la tendencia alcista, ya que detrás de la demanda de ETP puede haber (y probablemente haya) inversores minoristas que, en este caso, se ven impulsados por el FOMO (Fear-Of-Missing-Out), es decir, el miedo a quedarse fuera de esta carrera por el oro, que a menudo es presagio de escenarios bajistas o de crisis reales.

Otros momentos clave para el precio del oro se produjeron en períodos de caos o incertidumbre: superó los 1000 dólares tras la crisis financiera de 2008 y los 2000 dólares durante la pandemia de COVID-19, mientras que el umbral de los 3000 dólares se superó en marzo de este año, poco antes de los aranceles del «día de la liberación» de Donald Trump, que provocaron el colapso de los mercados financieros.

No obstante, seguimos creyendo en la continuación de la tendencia del oro, respaldados por los datos recientes de la Commodity Futures Trading Commission (CFTC) de Estados Unidos sobre las asignaciones de los fondos de cobertura, que actualmente poseen una cantidad récord de oro por valor de 73 000 millones de dólares. En resumen, el clásico «comportamiento gregario» que caracteriza a los inversores minoristas y que conforma el último pico de una burbuja especulativa no parece ser la causa de las subidas de los últimos días. Además, está la última declaración trimestral del World Gold Council, según la cual la encuesta anual realizada entre los bancos centrales reveló que «el 95 % de los gestores de reservas cree que las reservas de oro de los bancos centrales mundiales aumentarán en los próximos 12 meses». Es como decir: ha habido y habrá una demanda sólida que respaldará la tendencia alcista del oro.

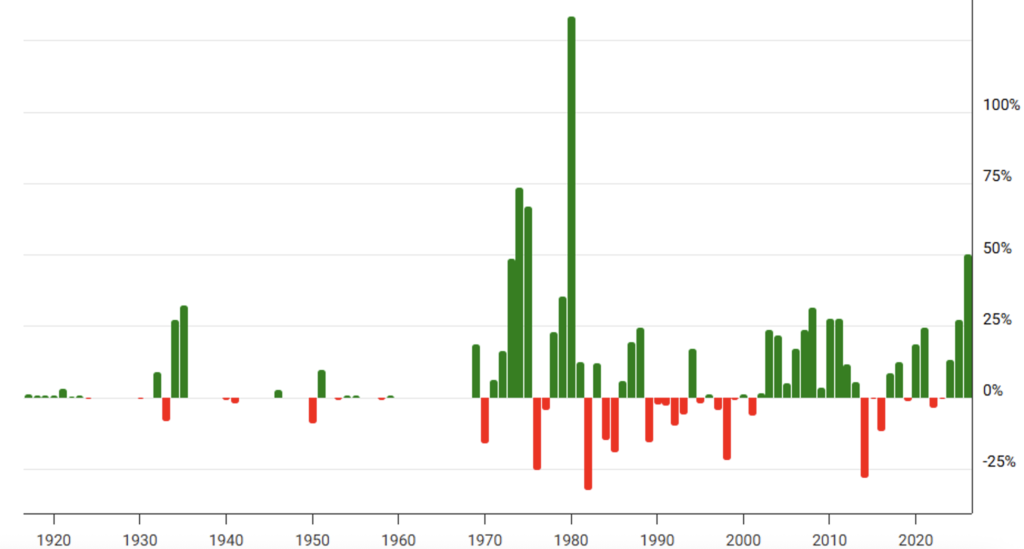

Y, por último, tenemos el consuelo de los datos. Ya mostramos el gráfico del precio del oro, ajustado a la inflación, en nuestro Análisis del 9 de mayo de 2025, en el que el metal amarillo ya alcanzaba nuevos máximos con respecto al pico de 1979 y, obviamente, a día de hoy estos nuevos máximos han aumentado aún más (Figura 1). Sin embargo, hay otra forma de ajustar el rendimiento a la inflación: analizar el rendimiento de un activo financiero para cada año, desde el 1 de enero hasta el 31 de diciembre. Es lo que se propone en las Figuras 2 y 3. Es evidente que hay al menos un año (1979) en el que el rendimiento del oro es superior al de 2025 (y por mucho: +133 %), por lo que podemos concluir que todavía hay margen de subida y que el terreno de crecimiento del metal precioso no es un lugar completamente inexplorado.

También hay un nuevo máximo para lo que, en el análisis mencionado anteriormente, hemos definido como oro digital: el bitcoin. Ahora hay previsiones de importantes subidas también para este activo. Pero aquí encontramos, en nuestra opinión, motivos menos sólidos. El hecho de que Trump sea pro-criptomonedas no nos parece un motivo tan interesante. Creemos, en cambio, que, gracias a las numerosas características que comparte con el oro, un fuerte impulso al alza podría provenir precisamente de los bancos centrales, que podrían acumular bitcoins además del propio oro en detrimento del dólar. Pero sobre este punto no vemos indicaciones claras ni por parte de los Estados ni, mucho menos, por parte de los respectivos bancos centrales.

Figura 1. Precio al contado del oro. Datos mensuales desde enero de 1915 hasta septiembre de 2025. Los precios al contado se ajustan a la inflación utilizando los datos mensuales del IPC (fuente: www.macrotrends.net).

Figura 2. Rendimiento anual del oro desde 1915 hasta 2025. El rendimiento de 2025 se refiere a finales de septiembre y no está anualizado (fuente: www.macrotrends.net).

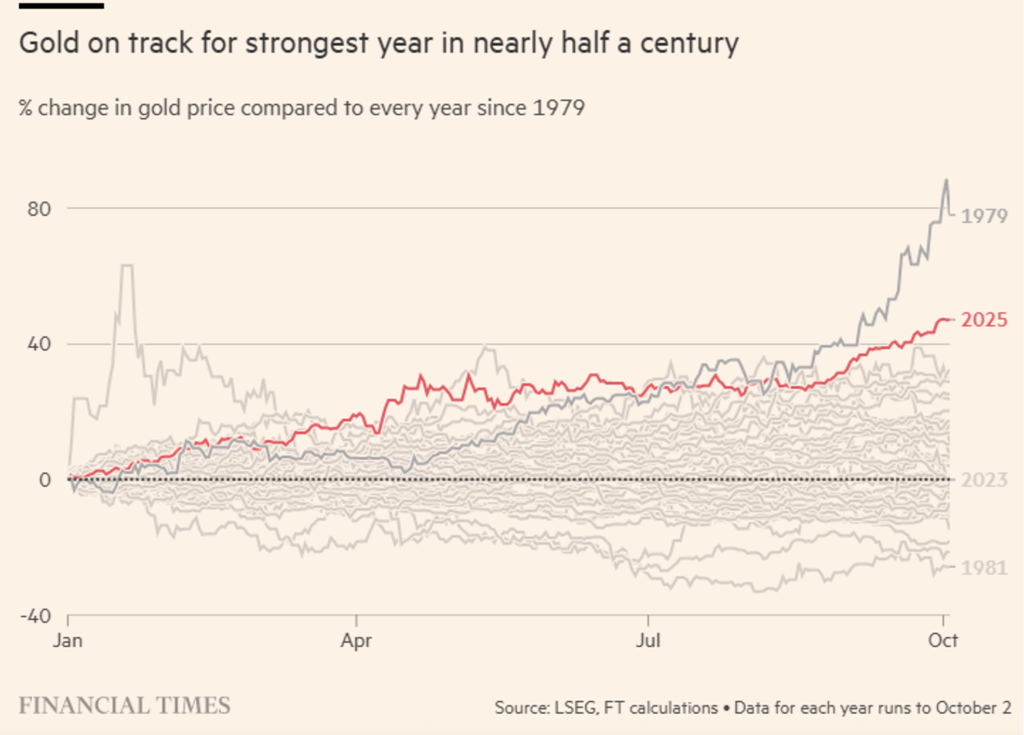

Figura 3. Evolución del rendimiento acumulado del oro desde el 1 de enero hasta el 2 de octubre de cada año desde 1979 (fuente: FT del 5 de octubre de 2025).

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse como una invitación a realizar transacciones con instrumentos financieros.