Il singolo intitolato “Oro”, uscito nel 1984, rappresenta forse il primo vero successo di Mango e potrebbe essere la colonna sonora di questi giorni. Ormai su blog e giornali non si parla d’altro: i nuovi massimi dell’oro che ha superato la soglia psicologica dei $4000 per oncia troy. Pochi appaiono convinti che questa sia una bolla speculativa: uno su tutti Ray Dalio, per non parlare degli annunci delle banche di investimento americane. Piuttosto si sostiene che questa salita sia il risultato di varie incertezze globali che si sommano o forse si moltiplicano. Anche se arcinote, le elenchiamo per chiarezza espositiva:

- ○ la guerra commerciale;

- ○ le guerre in medio oriente ed in Ucraina;

- ○ il debito americano ed i ripetuti attacchi alle istituzioni US;

- ○ la chiusura dell’amministrazione americana;

- ○ la debolezza europea.

Queste cause alimentano timori inflazionistici da un lato e fuga dal dollaro dall’altro, facendo peraltro il gioco dell’amministrazione americana che punta proprio su una svalutazione della moneta verde per vincere la guerra dei dazi. I primi vengono tipicamente immunizzati con i beni rifugio: azionario, metalli preziosi (ed in particolare l’oro), lo yen ed il franco svizzero. Tuttavia il mercato azionario, che solo dopo l’estate sembra essere uscito da performance “paludose”, ha risentito ovviamente della guerra dei dazi (che improvvisamente sembra essere dimenticata) così come la situazione della piccola Svizzera che ha portato gli investitori a dubitare del franco nonostante il rapporto debito / PIL del paese più basso al mondo. Lo yen non gode di stima a causa dell’instabilità politica che sembra vedere spiragli di luce solo a seguito della recente elezione di Sanae Takaichi a leader del partito di governo LDP che la porterà a diventare la prima donna primo ministro del Paese. Ma non sembra che questo sia sufficiente a riconfermare lo yen nel paradiso dei beni rifugio.

Rimane l’oro, certamente cresciuto a causa dell’acquisto da parte delle banche centrali a scapito del dollaro (lo abbiamo detto e letto mille volte) le cui riserve hanno superato in valore anche quelle in euro. Ma la crescita del dopo-estate non è dipesa dall’azione degli istituti centrali, quanto dagli acquisti dei fondi passivi. Questo a nostro avviso non è un segnale di forza a supporto del trend al rialzo perché dietro la domanda degli ETP ci possono (e probabilmente ci sono) investitori retail che sono in questa caso spinti da FOMO (Fear-Of-Missing-Out) ovvero la paura di rimanere esclusi da questa corsa all’oro che è spesso foriera di scenari ribassisti o di vera e propria crisi.

Altri momenti chiave per il prezzo dell’oro sono arrivati in periodi di caos o incertezza: ha superato i 1.000 dollari a seguito della crisi finanziaria del 2008 e i 2.000 dollari durante la pandemia di Covid-19, mentre la soglia dei 3.000 dollari è stata superata a marzo di quest’anno, poco prima dei dazi del “giorno della liberazione” di Donald Trump che hanno mandato in tilt i mercati finanziari.

Ciononostante, noi ancora crediamo nel proseguimento del trend dell’oro confortati dai dati recenti della Commodity Futures Trading Commission (CFTC) statunitense sulle allocazioni degli hedge fund che detengono attualmente una quantità record di oro per un valore di 73 miliardi di dollari. Insomma il classico “comportamento gregario” che caratterizza gli investitori retail e che conforma l’ultimo picco di una bolla speculativa sembra non essere causa dei rialzi di questi ultimi giorni. C’è, inoltre, l’ultima dichiarazione trimestrale del World Gold Council secondo cui il sondaggio annuale condotto tra le banche centrali ha rivelato che “il 95% dei gestori delle riserve ritiene che le riserve auree delle banche centrali globali aumenteranno nei prossimi 12 mesi”. Come a dire: c’è stata e ci sarà una domanda solida a sostegno del trend rialzista dell’oro.

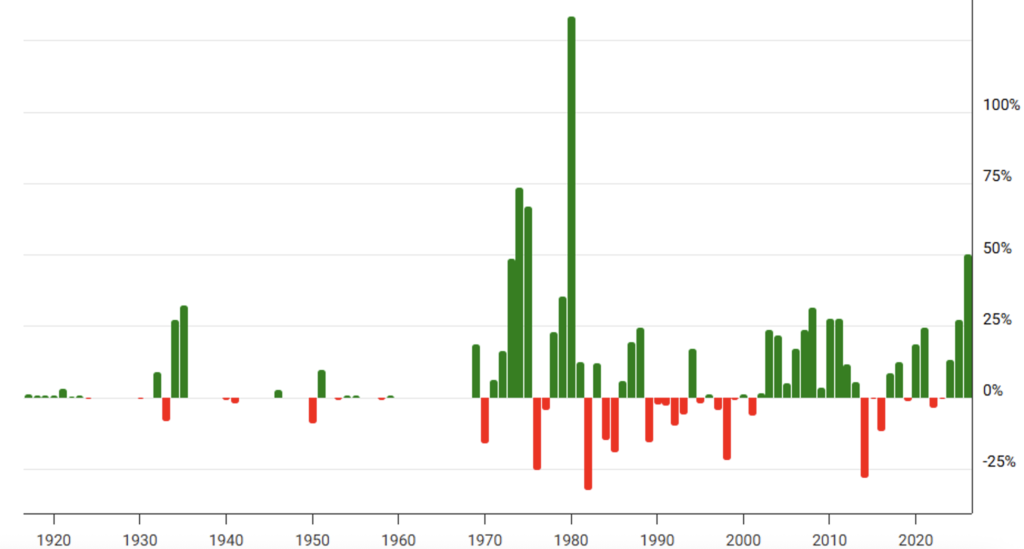

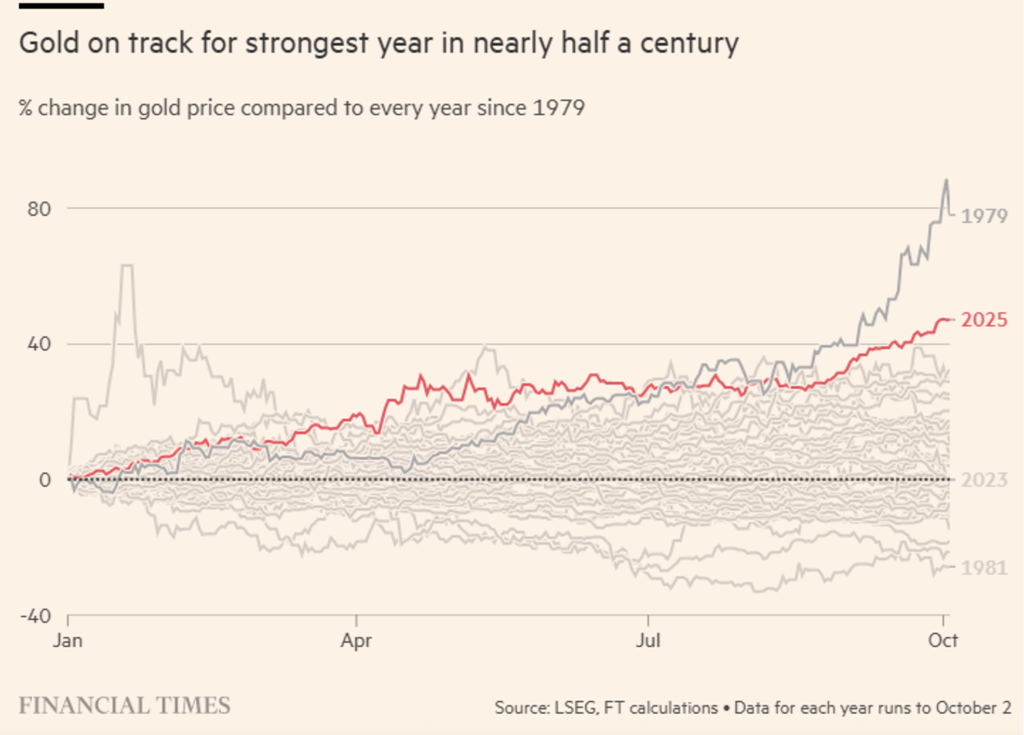

Ed infine abbiamo il conforto dei dati. Abbiamo già mostrato il grafico del prezzo dell’oro, corretto per l’inflazione, nel nostro Approfondimento del 9 maggio 2025 in cui il metallo giallo esibiva già nuovi massimi rispetto al picco del 1979 ed ovviamente ad oggi questi nuovi massimi sono ulteriormente aumentati (Figura 1). Tuttavia c’è un altro modo di correggere le performance per l’inflazione: analizzare per ogni anno le performance di un’attività finanziaria dal 1° gennaio al 31 dicembre di ogni anno. È quello che viene proposto nelle Figure 2 e 3. Appare evidente come ci sia almeno un anno (il 1979) in cui le performance dell’oro siano superiori a quelle del 2025 (e di gran lunga: +133%) per cui possiamo concludere come ci sia ancora spazio di salita e che il terreno di crescita del metallo prezioso non sia luogo completamente inesplorato.

C’è un nuovo massimo anche per quello che, nell’Approfondimento sopra citato, abbiamo definito oro digitale: il bitcoin. Ci sono ormai previsioni di rialzi importanti anche per questo asset. Ma qui riscontriamo, a nostro avviso, motivazioni meno solide. Il fatto che Trump sia pro-crypto non ci sembra una motivazione così interessante. Pensiamo invece che, grazie alle numerose caratteristiche in comune proprio con l’oro, una forte spinta al rialzo potrebbe venire proprio dalle banche centrali che potrebbero accumulare bitcoin oltre all’oro stesso a scapito del dollaro. Ma su questo punto non vediamo chiare indicazioni provenire n’è dagli stati n’è tanto meno dai rispettivi banchieri centrali.

Figura 1. Prezzo spot dell’oro. Dati mensili da gennaio 1915 a settembre 2025. I prezzi spot sono aggiustati per inflazione usando i dati mensili del CPI (fonte: www.macrotrends.net).

Figura 2. Performance anno per anno dell’oro dal 1915 al 2025. La performance del 2025 si riferisce a fine settembre e non è annualizzata (fonte: www.macrotrends.net).

Figura 3. Andamento delle performance cumulate dell’oro dal 1° gennaio al 2 ottobre di ogni anno a partire dal 1979 (fonte: FT del 5 ottobre 2025).

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.