Сингл под названием «Oro», выпущенный в 1984 году, является, пожалуй, первым настоящим хитом Mango и мог бы стать саундтреком к нынешним дням. Сейчас в блогах и газетах не говорят ни о чем другом: о новых максимумах золота, которое превысило психологический порог в 4000 долларов за тройскую унцию. Немногие убеждены, что это спекулятивный пузырь: один из них — Рэй Далио, не говоря уже об объявлениях американских инвестиционных банков. Скорее утверждается, что этот рост является результатом различных глобальных неопределенностей, которые суммируются или, возможно, умножаются. Хотя они и хорошо известны, для ясности изложения перечислим их:

- ○ торговая война;

- ○ войны на Ближнем Востоке и в Украине;

- ○ американский долг и неоднократные атаки на институты США;

- ○ закрытие американской администрации;

- ○ слабость Европы.

Эти причины, с одной стороны, подпитывают инфляционные опасения, а с другой — бегство от доллара, что, впрочем, играет на руку американской администрации, которая делает ставку именно на девальвацию зеленой валюты, чтобы выиграть таможенную войну. Первые обычно страхуются с помощью безопасных активов: акций, драгоценных металлов (и в частности золота), иены и швейцарского франка. Однако фондовый рынок, который только после лета, похоже, вышел из «болотной» ситуации, очевидно, пострадал от таможенной войны (о которой вдруг, кажется, все забыли), а также от ситуации в маленькой Швейцарии, которая заставила инвесторов усомниться в франке, несмотря на самый низкий в мире показатель отношения долга к ВВП. Иена не пользуется уважением из-за политической нестабильности, которая, похоже, видит проблеск надежды только после недавнего избрания Санаэ Такаичи лидером правящей партии ЛДП, что приведет ее к тому, что она станет первой женщиной-премьер-министром страны. Но этого, похоже, недостаточно, чтобы подтвердить статус иены как убежища для капитала.

Остается золото, которое, безусловно, выросло в цене благодаря покупкам центральных банков в ущерб доллару (мы говорили и читали об этом тысячу раз), чьи резервы по стоимости превысили даже резервы в евро. Но рост после лета зависел не от действий центральных банков, а от покупок пассивных фондов. По нашему мнению, это не является сигналом силы, поддерживающим восходящий тренд, потому что за спросом на ETP могут стоять (и, вероятно, стоят) розничные инвесторы, которые в данном случае движимы FOMO (Fear-Of-Missing-Out), то есть страхом остаться в стороне от этой золотой лихорадки, которая часто предвещает медвежьи сценарии или настоящий кризис.

Другие ключевые моменты для цены на золото наступили в периоды хаоса или неопределенности: она превысила 1000 долларов после финансового кризиса 2008 года и 2000 долларов во время пандемии Covid-19, а порог в 3000 долларов был превышен в марте этого года, незадолго до введения Дональдом Трампом пошлин «дня освобождения», которые привели к коллапсу финансовых рынков.

Тем не менее, мы по-прежнему верим в продолжение тренда на золото, подкрепленного недавними данными Комиссии по торговле товарными фьючерсами (CFTC) США о распределении хедж-фондов, которые в настоящее время владеют рекордным количеством золота на сумму 73 миллиарда долларов. Таким образом, классическое «стадное поведение», характерное для розничных инвесторов и определяющее последний пик спекулятивной пузыря, по-видимому, не является причиной роста цен в последние дни. Кроме того, есть последнее квартальное заявление Всемирного совета по золоту, согласно которому ежегодный опрос центральных банков показал, что «95% управляющих резервами считают, что золотые запасы центральных банков по всему миру увеличатся в течение следующих 12 месяцев». То есть, был и будет устойчивый спрос, поддерживающий восходящий тренд на золото.

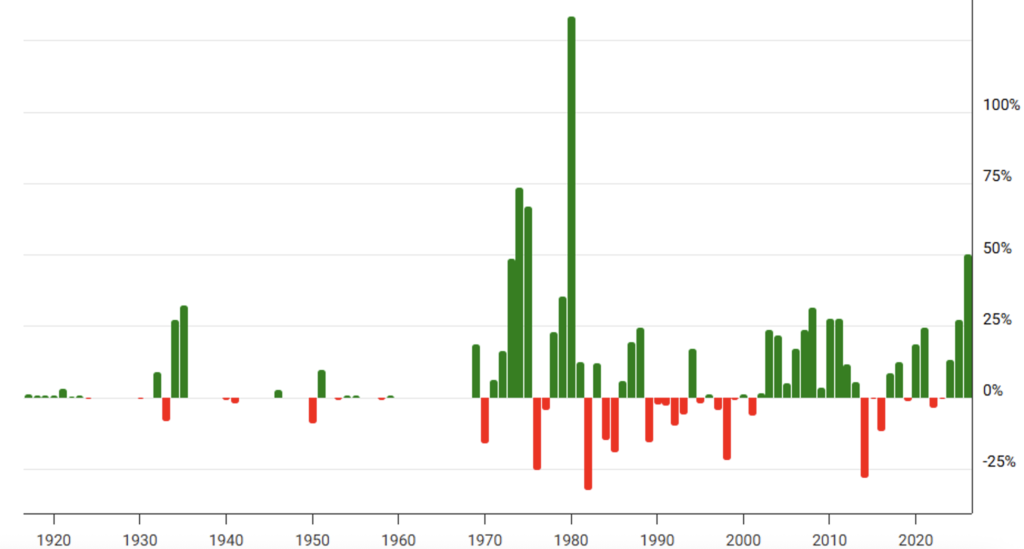

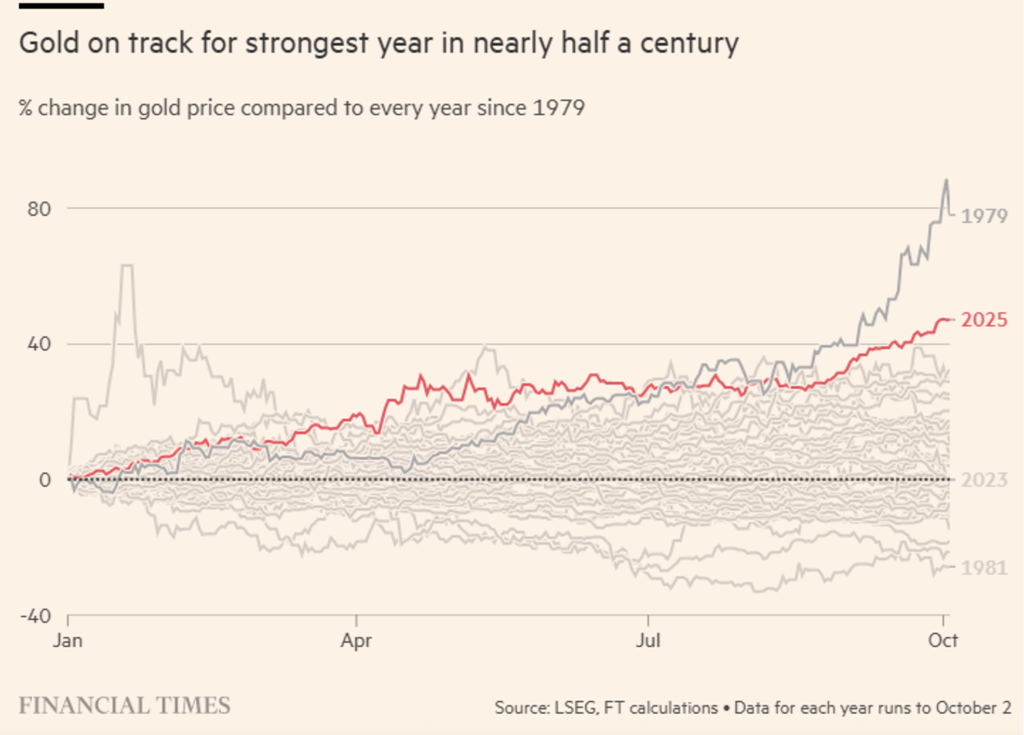

И, наконец, у нас есть утешительные данные. Мы уже показали график цены на золото с поправкой на инфляцию в нашем обзоре от 9 мая 2025 года, в котором желтый металл уже демонстрировал новые максимумы по сравнению с пиком 1979 года, и, конечно же, на сегодняшний день эти новые максимумы еще больше выросли (рисунок 1). Однако есть еще один способ скорректировать показатели с учетом инфляции: проанализировать за каждый год показатели финансового актива с 1 января по 31 декабря каждого года. Именно это и показано на рисунках 2 и 3. Очевидно, что есть по крайней мере один год (1979), когда показатели золота превосходили показатели 2025 года (и значительно: +133%), поэтому мы можем сделать вывод, что еще есть место для роста и что потенциал роста этого драгоценного металла еще не исчерпан.

Новый максимум достигнут и тем, что в вышеупомянутом исследовании мы назвали цифровым золотом: биткойном. В настоящее время прогнозируется значительный рост и для этого актива. Но здесь, на наш взгляд, мы видим менее веские основания. Тот факт, что Трамп поддерживает криптовалюты, не кажется нам столь интересным мотивом. Мы считаем, что благодаря многочисленным общим с золотом характеристикам, сильный импульс к росту может исходить именно от центральных банков, которые могут накапливать биткойны в дополнение к самому золоту в ущерб доллару. Однако по этому вопросу мы не видим четких указаний ни со стороны государств, ни, тем более, со стороны соответствующих центральных банков.

Рисунок 1. Спотовая цена на золото. Месячные данные с января 1915 года по сентябрь 2025 года. Спотовые цены скорректированы с учетом инфляции на основе месячных данных ИПЦ (источник: www.macrotrends.net).

Рисунок 2. Годовая доходность золота с 1915 по 2025 год. Доходность за 2025 год указана на конец сентября и не является годовой (источник: www.macrotrends.net).

Рисунок 3. Динамика совокупной динамики золота с 1 января по 2 октября каждого года, начиная с 1979 года (источник: FT от 5 октября 2025 года).

Отказ от ответственности

Настоящий пост отражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционным советом или рекомендацией, индивидуальной консультацией и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.