Le single intitulé « Oro », sorti en 1984, représente peut-être le premier véritable succès de Mango et pourrait être la bande originale de ces derniers jours. Les blogs et les journaux ne parlent plus que de cela : les nouveaux sommets atteints par l’or, qui a dépassé le seuil psychologique des 4 000 dollars l’once troy. Rares sont ceux qui semblent convaincus qu’il s’agit d’une bulle spéculative : Ray Dalio, pour ne citer que lui, sans parler des annonces des banques d’investissement américaines. On soutient plutôt que cette hausse est le résultat de diverses incertitudes mondiales qui s’additionnent ou se multiplient peut-être. Même si elles sont bien connues, nous les énumérons pour plus de clarté :

- ○ la guerre commerciale ;

- ○ les guerres au Moyen-Orient et en Ukraine ;

- ○ la dette américaine et les attaques répétées contre les institutions américaines ;

- ○ la fermeture de l’administration américaine ;

- ○ la faiblesse européenne.

Ces causes alimentent les craintes inflationnistes d’une part et la fuite du dollar d’autre part, faisant d’ailleurs le jeu de l’administration américaine qui mise précisément sur une dévaluation de la devise verte pour gagner la guerre des droits de douane. Les premières sont généralement immunisées par les valeurs refuges : actions, métaux précieux (et en particulier l’or), le yen et le franc suisse. Cependant, le marché boursier, qui ne semble être sorti de sa morosité qu’après l’été, a évidemment souffert de la guerre des droits de douane (qui semble soudainement être tombée dans l’oubli) ainsi que de la situation de la petite Suisse, qui a conduit les investisseurs à douter du franc malgré le ratio dette/PIB le plus bas au monde. Le yen n’est pas très apprécié en raison de l’instabilité politique qui ne semble voir une lueur d’espoir qu’à la suite de la récente élection de Sanae Takaichi à la tête du parti au pouvoir, le PLD, qui fera d’elle la première femme Premier ministre du pays. Mais cela ne semble pas suffisant pour reconfirmer le yen comme valeur refuge.

Il reste l’or, qui a certainement augmenté en raison des achats effectués par les banques centrales au détriment du dollar (nous l’avons dit et lu mille fois) et dont les réserves ont même dépassé en valeur celles en euros. Mais la croissance après l’été n’a pas dépendu de l’action des institutions centrales, mais plutôt des achats de fonds passifs. À notre avis, cela ne constitue pas un signe de force soutenant la tendance à la hausse, car derrière la demande d’ETP, il peut y avoir (et il y a probablement) des investisseurs particuliers qui sont dans ce cas poussés par la FOMO (Fear-Of-Missing-Out), c’est-à-dire la peur d’être exclus de cette ruée vers l’or qui est souvent le signe avant-coureur de scénarios baissiers ou de véritables crises.

D’autres moments clés pour le prix de l’or sont survenus en période de chaos ou d’incertitude : il a dépassé les 1 000 dollars à la suite de la crise financière de 2008 et les 2 000 dollars pendant la pandémie de Covid-19, tandis que le seuil des 3 000 dollars a été franchi en mars de cette année, peu avant les droits de douane imposés par Donald Trump le « jour de la libération », qui ont semé la panique sur les marchés financiers.

Néanmoins, nous continuons à croire en la poursuite de la tendance haussière de l’or, confortés par les données récentes de la Commodity Futures Trading Commission (CFTC) américaine sur les allocations des hedge funds, qui détiennent actuellement une quantité record d’or d’une valeur de 73 milliards de dollars. En somme, le « comportement grégaire » classique qui caractérise les investisseurs particuliers et qui a conduit au dernier pic d’une bulle spéculative ne semble pas être à l’origine des hausses de ces derniers jours. Il y a également la dernière déclaration trimestrielle du World Gold Council selon laquelle l’enquête annuelle menée auprès des banques centrales a révélé que « 95 % des gestionnaires de réserves estiment que les réserves d’or des banques centrales mondiales augmenteront au cours des 12 prochains mois ». En d’autres termes, il y a eu et il y aura une demande solide pour soutenir la tendance haussière de l’or.

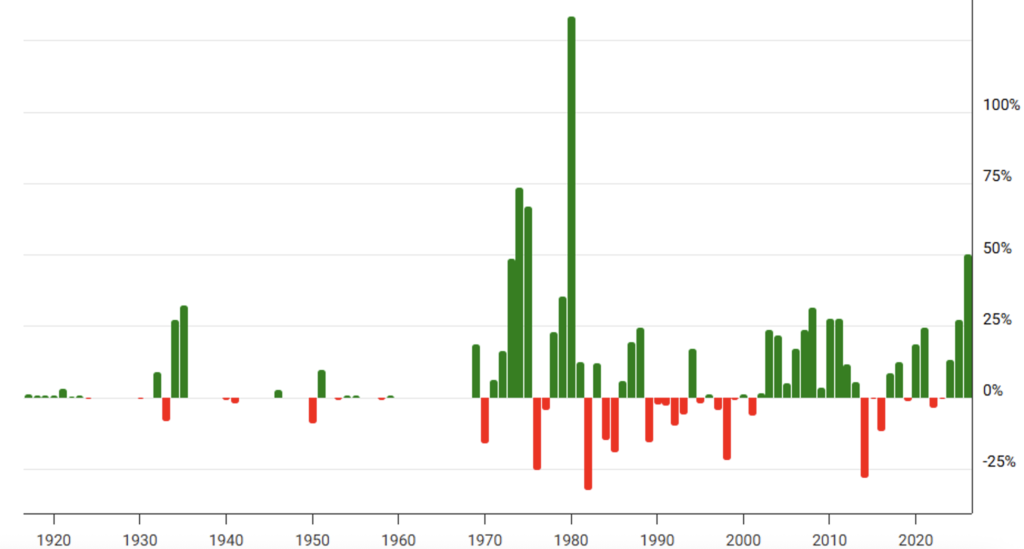

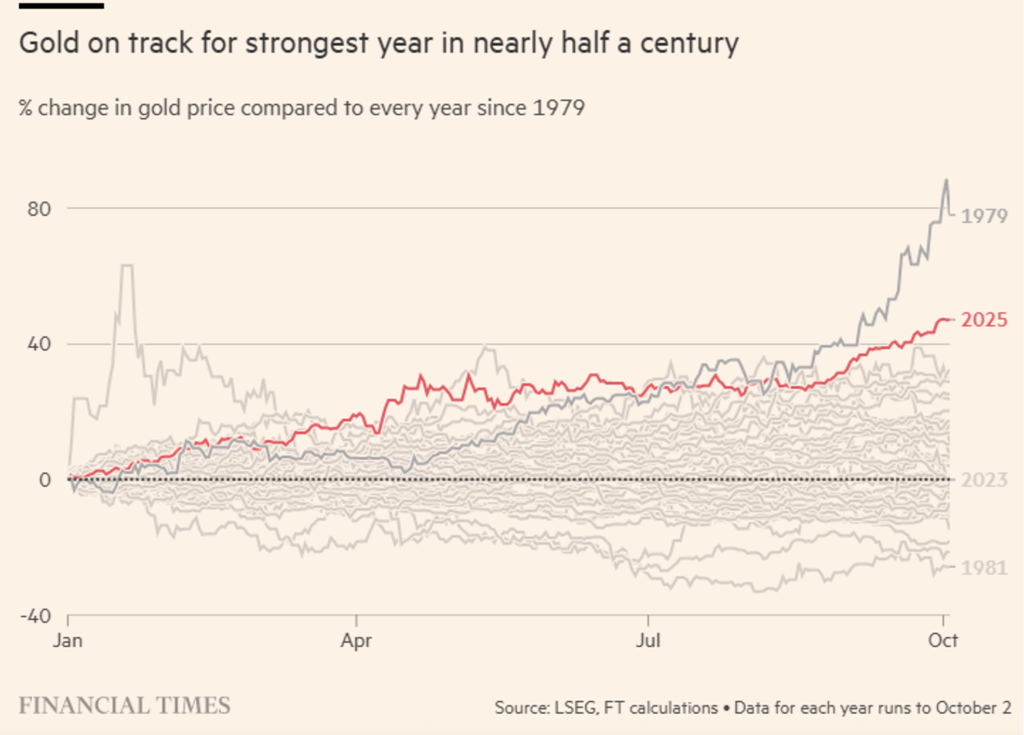

Enfin, nous avons le réconfort des données. Nous avons déjà présenté le graphique du prix de l’or, corrigé de l’inflation, dans notre Approfondissement du 9 mai 2025, dans lequel le métal jaune affichait déjà de nouveaux sommets par rapport au pic de 1979 et, bien sûr, à ce jour, ces nouveaux sommets ont encore augmenté (Figure 1). Cependant, il existe une autre façon de corriger les performances en fonction de l’inflation : analyser pour chaque année les performances d’un actif financier du 1er janvier au 31 décembre de chaque année. C’est ce qui est proposé dans les figures 2 et 3. Il apparaît clairement qu’il y a au moins une année (1979) où les performances de l’or sont supérieures à celles de 2025 (et de loin : +133 %), ce qui nous permet de conclure qu’il y a encore une marge de progression et que le terrain de croissance du métal précieux n’est pas complètement inexploré.

Il y a également un nouveau sommet pour ce que nous avons appelé, dans l’étude approfondie mentionnée ci-dessus, l’or numérique : le bitcoin. Des hausses importantes sont désormais prévues pour cet actif également. Mais ici, nous trouvons, à notre avis, des motivations moins solides. Le fait que Trump soit favorable aux cryptomonnaies ne nous semble pas être une motivation très intéressante. Nous pensons plutôt que, grâce aux nombreuses caractéristiques qu’il partage avec l’or, une forte poussée à la hausse pourrait venir des banques centrales elles-mêmes, qui pourraient accumuler des bitcoins en plus de l’or, au détriment du dollar. Mais sur ce point, nous ne voyons aucune indication claire provenant ni des États ni des banques centrales respectives.

Figure 1. Prix au comptant de l’or. Données mensuelles de janvier 1915 à septembre 2025. Les prix au comptant sont ajustés en fonction de l’inflation à l’aide des données mensuelles de l’IPC (source : www.macrotrends.net).

Figure 2. Performance annuelle de l’or de 1915 à 2025. La performance de 2025 se réfère à la fin septembre et n’est pas annualisée (source : www.macrotrends.net).

Figure 3. Évolution des performances cumulées de l’or du 1er janvier au 2 octobre de chaque année depuis 1979 (source : FT du 5 octobre 2025).

Avertissement

Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseils personnalisés, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.