Welcher Titel eines bekannten Songs der Clash könnte den Konflikt zwischen den höchsten politischen Institutionen der Schweiz und der UBS besser beschreiben? Mittlerweile geht dieser Konflikt weit über die Bankenregulierung hinaus: Er stellt das historische Verhältnis zwischen der Schweiz und ihrem wichtigsten Finanzvertreter, der Schweizerischen Bankvereinigung, infrage. Der Kern des Problems ist einfach, aber potenziell brisant: Kann eine Bank, deren Vermögenswerte das gesamte Schweizer BIP übersteigen, noch von einem Staat mit nur neun Millionen Einwohnern gestützt werden? Wir erinnern übrigens daran, dass die UBS schon seit vielen Jahren Vermögenswerte aufweist, die das BIP der Eidgenossenschaft übersteigen – lange vor der Fusion mit der Credit Suisse –, und dass das Land daher seit vielen Jahren mit einem sehr hohen systemischen Finanzrisiko lebt.

Nach der Rettung der Credit Suisse im März 2023 ist die UBS zu einer noch systemrelevanteren Bank geworden, nicht nur für die Schweiz, sondern für die globale Finanzstabilität. Die von der Schweizer Regierung orchestrierte Übernahme, die eine internationale Ansteckung verhindern sollte, hat die UBS jedoch zu einem Institut gemacht, das als „too big for Switzerland“ wahrgenommen wird – zu gross, um sie pleitegehen zu lassen, und vielleicht sogar zu gross, um im Rahmen der aktuellen politischen und steuerlichen Architektur der Schweiz reguliert zu werden.

Daraus ergibt sich der aktuelle Konflikt. Die Bundesregierung will der UBS deutlich strengere Kapitalanforderungen auferlegen, insbesondere indem sie sie verpflichtet, ihre ausländischen Tochtergesellschaften vollständig zu kapitalisieren. Ziel ist es, zu verhindern, dass der Staat im Falle einer künftigen Krise erneut mit staatlichen Garantien oder außerordentlichen Hilfen eingreifen muss.

Die UBS entgegnet, dass solche Anforderungen sie gegenüber amerikanischen Konkurrenten benachteiligen würden, die von einer relativ lockeren Regulierung profitieren. Die Bank argumentiert, dass eine Kapitalbelastung in der Grössenordnung von 20 bis 25 Milliarden Dollar die Rentabilität schmälern, die internationale Wettbewerbsfähigkeit beeinträchtigen und eine strategische Überlegung zum Standort des Hauptsitzes unvermeidlich machen könnte.

Vor diesem Hintergrund zeichnen sich zwei Hauptszenarien ab.

Im ersten Szenario bleibt die UBS in der Schweiz. Dies wäre die Lösung, die am ehesten mit der Geschichte der Bank, dem Wert der Marke «Schweizer Bank» und der Rolle Zürichs als globaler Finanzplatz im Einklang stünde. Ein Verbleib würde es zudem ermöglichen, die politische, symbolische und reputationsbezogene Verbindung zwischen der Eidgenossenschaft und ihrer wichtigsten Bankengruppe zu bewahren. Dieses Szenario setzt jedoch voraus, dass die Schweiz bereit ist, dauerhaft mit einem enormen systemischen Risiko zu leben: Im Falle einer Krise der UBS könnte die Steuerkraft des Staates ohne ausserordentliche Massnahmen unzureichend sein. Genau aus diesem Grund drängt die Regierung auf die Kapitalerhöhung.

Im zweiten Szenario verlegt die UBS ihren Sitz ins Ausland – wahrscheinlich in die USA –, um von einem günstigeren regulatorischen Umfeld und einer besseren geografischen Übereinstimmung mit ihrem internationalen Geschäft zu profitieren. Diese Hypothese wird heute (von der Bankleitung) offiziell heruntergespielt, aber nicht mehr ausgeschlossen. Der Verwaltungsrat prüfe bereits Optionen für eine Auslandsdomizilierung als Verhandlungsinstrument gegenüber Bern, ohne dem starken Druck der Aktionäre nachzugeben, die bereits das Verfahren zur Verlegung des Sitzes ins Ausland eingeleitet hätten.

Eine mögliche Verlegung hätte tiefgreifende Auswirkungen. Für die Schweiz würde dies bedeuten, einen Teil ihres Status als globale Finanzmacht zu verlieren, mit erheblichen symbolischen, steuerlichen und geopolitischen Folgen. Für die UBS hingegen würde dies bedeuten, sich von einem als übermäßig vorsichtig empfundenen regulatorischen Umfeld zu befreien, allerdings um den Preis sehr hoher politischer, reputationsbezogener und operativer Kosten. Darüber hinaus bleibt der historische Wert der Marke UBS eng mit der Schweizer Stabilität verbunden: Eine Trennung dieser beiden Elemente könnte einen der wichtigsten Wettbewerbsvorteile der Bank im internationalen Vermögensverwaltungsgeschäft schwächen.

Die Diskussion wird noch heikler, wenn man den historischen Präzedenzfall der Bankenrettungen in der Schweiz berücksichtigt.

Im Fall der Credit Suisse gab es 2023 formal keine traditionelle, direkt zu Lasten der Steuerzahler gehende „bailout“ (1), die mit denen der Krise von 2008 in den USA oder im Vereinigten Königreich vergleichbar wäre. Dennoch haben der Bund und die Schweizerische Nationalbank enorme Liquiditätslinien und staatliche Garantien bereitgestellt. Insbesondere:

• hat die SNB Liquiditätshilfen in Höhe von über 200 Milliarden Schweizer Franken bereitgestellt;

• hat die Bundesregierung potenzielle Verluste von bis zu 9 Milliarden Franken auf bestimmte problematische Vermögenswerte garantiert, die an die UBS übertragen wurden;

• Es wurden ausserordentliche Notfallgarantien aktiviert, die implizit vom Schweizer Steuerzahler getragen wurden.

Letztendlich hat die UBS die staatlichen Garantien nicht vollständig in Anspruch genommen, und viele Kreditlinien wurden rasch zurückgezahlt. Dies ermöglichte es der Regierung zu behaupten, dass den Steuerzahlern keine endgültigen direkten Verluste entstanden seien. Das vom öffentlichen Sektor eingegangene Risiko war jedoch enorm, und nur der erfolgreiche Abschluss der Integration verhinderte, dass sehr hohe fiskalische Kosten entstanden wären.

Hinzu kommt der Präzedenzfall aus dem Jahr 2008, als der Bund bereits während der globalen Finanzkrise eingriff, um die UBS zu retten. Damals schuf die Schweizerische Nationalbank einen Stabilisierungsfonds („StabFund“), der toxische Vermögenswerte im Wert von rund 38,7 Milliarden Dollar von der UBS übernahm. Parallel dazu investierte der Schweizer Staat 6 Milliarden Franken in Wandelanleihen der Bank. In diesem Fall entstanden dem Steuerzahler letztlich keine Verluste – im Gegenteil, der Bund erzielte bei der Transaktion einen Gewinn –, doch einmal mehr musste der öffentliche Sektor als Garant letzter Instanz für die Stabilität des Bankensektors fungieren.

Und genau das ist der entscheidende politische Kernpunkt der gesamten Debatte: Auch wenn die Schweizer Rettungsaktionen keine dauerhaften Nettoverluste für die Steuerzahler verursacht haben, war das implizite Risiko, das auf den Staat übertragen wurde, gigantisch. Heute will die Regierung die Wahrscheinlichkeit, eine ähnliche Operation wiederholen zu müssen, drastisch verringern, denn beim nächsten Mal könnte es ernsthafte Probleme (d. h. erhebliche Auslagen) für den Staat und damit für die Steuerzahler geben. Die UBS hingegen befürchtet, dass der Preis für diese Sicherheit es unmöglich macht, im globalen Wettbewerb zu bestehen.

Die eigentliche strategische Frage ist daher nicht nur, wo die UBS ihren Sitz haben soll, sondern welches Wirtschaftsmodell die Schweiz für die Zukunft anstrebt: weiterhin die Heimat einer systemrelevanten globalen Bank zu sein oder das nationale Finanzrisiko freiwillig zu reduzieren, selbst auf Kosten des Verlusts internationaler Zentralität.

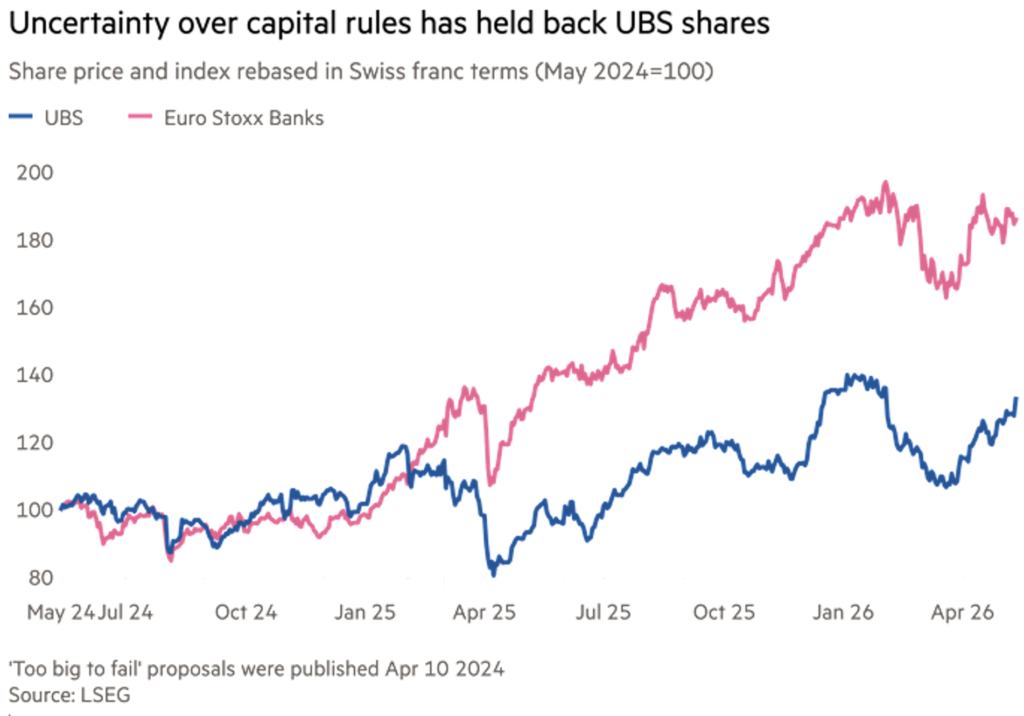

Die Frage ist sicherlich nicht einfach, und dies lässt auf einen langen Prozess schließen, bis die tatsächliche Positionierung des Bankgiganten klar wird, der unterdessen – auch aufgrund dieser verworrenen Situation – weiterhin hinter dem europäischen Bankenindex zurückbleibt (siehe Grafik).

Wahrscheinlich wäre es besser gewesen, die Option einer Auslandsdomizilierung nicht von Anfang an auf den Tisch zu legen, da sich diese von einem Verhandlungsinstrument in eine unangenehme Drohung verwandelt hat, die die Positionen nur verhärtet.

(1) Ein Bailout ist eine finanzielle Rettung eines strategisch wichtigen Unternehmens in Schwierigkeiten durch ein Eingreifen von außen – in der Regel durch den Staat oder die Zentralbank –, um dessen Konkurs zu verhindern und systemische Auswirkungen auf die Wirtschaft und/oder die Finanzmärkte abzuwenden.

Haftungsausschluss

Der vorliegende Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageberatung oder -empfehlungen, um eine individuelle Beratung und darf nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.