Quel meilleur titre qu’un morceau célèbre des Clash pour décrire le choc entre les plus hautes institutions politiques suisses et l’UBS ? Aujourd’hui, ce conflit dépasse largement le cadre de la réglementation bancaire : il remet en question la relation historique entre la Suisse et son principal fleuron financier, l’Union de Banques Suisses. Le nœud central est simple mais potentiellement explosif : une banque dont les actifs dépassent le PIB total de la Suisse peut-elle encore être soutenue par un État de seulement neuf millions d’habitants ? Rappelons, soit dit en passant, que cela fait plusieurs années qu’UBS affiche des actifs supérieurs au PIB confédéral, bien avant la fusion avec Credit Suisse, et que le pays vit donc depuis plusieurs années avec un risque financier systémique très élevé.

Après le sauvetage du Credit Suisse en mars 2023, l’UBS est devenue une banque encore plus systémique, non seulement pour la Suisse mais aussi pour la stabilité financière mondiale. L’acquisition, orchestrée par le gouvernement suisse pour éviter une contagion internationale, a toutefois transformé UBS en un établissement perçu comme « trop grand pour la Suisse », trop grand pour être laissé faire faillite et peut-être même trop grand pour être réglementé dans le cadre de l’architecture politique et fiscale suisse actuelle.

C’est là que naît le conflit actuel. Le gouvernement fédéral souhaite imposer à UBS des exigences de fonds propres beaucoup plus strictes, notamment en l’obligeant à capitaliser intégralement ses filiales étrangères. L’objectif est d’éviter que, en cas de crise future, l’État ne doive à nouveau intervenir avec des garanties publiques ou des soutiens extraordinaires.

UBS rétorque que ces exigences la pénaliseraient par rapport à ses concurrents américains, qui bénéficient d’une réglementation relativement plus permissive. La banque soutient qu’une charge en capital de l’ordre de 20 à 25 milliards de dollars réduirait sa rentabilité, limiterait sa compétitivité internationale et pourrait rendre inévitable une réflexion stratégique sur la localisation de son siège.

C’est dans ce contexte que se dessinent les deux scénarios principaux.

Dans le premier scénario, UBS reste en Suisse. Ce serait la solution la plus cohérente avec l’histoire de la banque, avec la valeur de la marque « banque suisse » et avec le rôle de Zurich en tant que centre financier mondial. Rester permettrait également de préserver le lien politique, symbolique et de réputation entre la Confédération et son principal groupe bancaire. Toutefois, ce scénario implique que la Suisse accepte de cohabiter durablement avec un risque systémique énorme : en cas de crise d’UBS, la capacité fiscale de l’État pourrait s’avérer insuffisante sans mesures exceptionnelles. C’est précisément pour cette raison que le gouvernement insiste sur l’augmentation de capital.

Dans le deuxième scénario, UBS transfère son siège social à l’étranger — probablement aux États-Unis — afin de bénéficier d’un cadre réglementaire plus favorable et d’une plus grande cohérence géographique avec ses activités internationales. Cette hypothèse est aujourd’hui officiellement minimisée (par les dirigeants de la banque), mais n’est plus exclue. Le conseil d’administration serait déjà en train d’étudier des options de domiciliation à l’étranger comme moyen de pression dans les négociations avec Berne, sans céder aux fortes pressions exercées par les actionnaires qui auraient déjà lancé la procédure de transfert du siège social à l’étranger.

Un éventuel transfert aurait des implications profondes. Pour la Suisse, cela signifierait perdre une partie de son statut de puissance financière mondiale, avec des effets symboliques, fiscaux et géopolitiques importants. Pour UBS, en revanche, cela signifierait se libérer d’un cadre réglementaire perçu comme excessivement prudent, mais au prix de coûts politiques, de réputation et opérationnels très élevés. De plus, la valeur historique de la marque UBS reste étroitement associée à la stabilité suisse : séparer ces deux éléments pourrait affaiblir l’un des principaux avantages concurrentiels de la banque dans la gestion de fortune internationale.

Le débat devient encore plus délicat si l’on considère les antécédents historiques des sauvetages bancaires en Suisse.

Dans le cas du Credit Suisse, en 2023, il n’y a pas eu formellement de « bailout » (1) traditionnel à la charge des contribuables comparable à ceux de la crise de 2008 aux États-Unis ou au Royaume-Uni. Toutefois, la Confédération et la Banque nationale suisse ont mis à disposition d’énormes lignes de liquidités et des garanties publiques. En particulier :

• la BNS a fourni plus de 200 milliards de francs suisses de soutien à la liquidité ;

• le gouvernement fédéral a garanti jusqu’à 9 milliards de francs de pertes potentielles sur certains actifs problématiques transférés à UBS ;

• des garanties d’urgence extraordinaires, implicitement soutenues par le contribuable suisse, ont été activées.

Au final, UBS n’a pas utilisé l’intégralité des garanties de l’État et de nombreuses lignes de crédit ont été remboursées rapidement. Cela a permis au gouvernement d’affirmer que le contribuable n’avait subi aucune perte directe définitive. Toutefois, le risque pris par le secteur public a été énorme et seule la réussite de l’intégration a permis d’éviter que des coûts fiscaux très élevés ne se concrétisent.

Il existe également le précédent de 2008, lorsque la Confédération était déjà intervenue pour sauver UBS pendant la crise financière mondiale. À l’époque, la Banque nationale suisse avait créé un fonds de stabilisation (« StabFund ») qui avait racheté environ 38,7 milliards de dollars d’actifs toxiques à UBS. Parallèlement, l’État suisse a investi 6 milliards de francs dans des obligations convertibles de la banque. Dans ce cas, le contribuable n’a pas subi de pertes finales — au contraire, la Confédération a réalisé un bénéfice sur l’opération — mais, une fois de plus, le secteur public a dû jouer le rôle de garant de dernier recours de la stabilité bancaire.

Et c’est précisément là le point politique crucial de tout ce débat : même si les sauvetages suisses n’ont pas entraîné de pertes nettes permanentes pour les contribuables, le risque implicite transféré à l’État a été gigantesque. Aujourd’hui, le gouvernement souhaite réduire drastiquement la probabilité de devoir répéter une opération similaire, car la prochaine fois, cela pourrait entraîner de sérieux ennuis (c’est-à-dire des dépenses importantes) pour l’État et donc pour les contribuables. UBS, en revanche, craint que le prix de cette sécurité ne rende impossible toute compétitivité à l’échelle mondiale.

La véritable question stratégique n’est donc pas seulement de savoir où UBS doit avoir son siège social, mais quel modèle économique la Suisse souhaite adopter pour l’avenir : continuer à être le berceau d’une banque mondiale systémique ou réduire volontairement le risque financier national, même au prix d’une perte de centralité internationale.

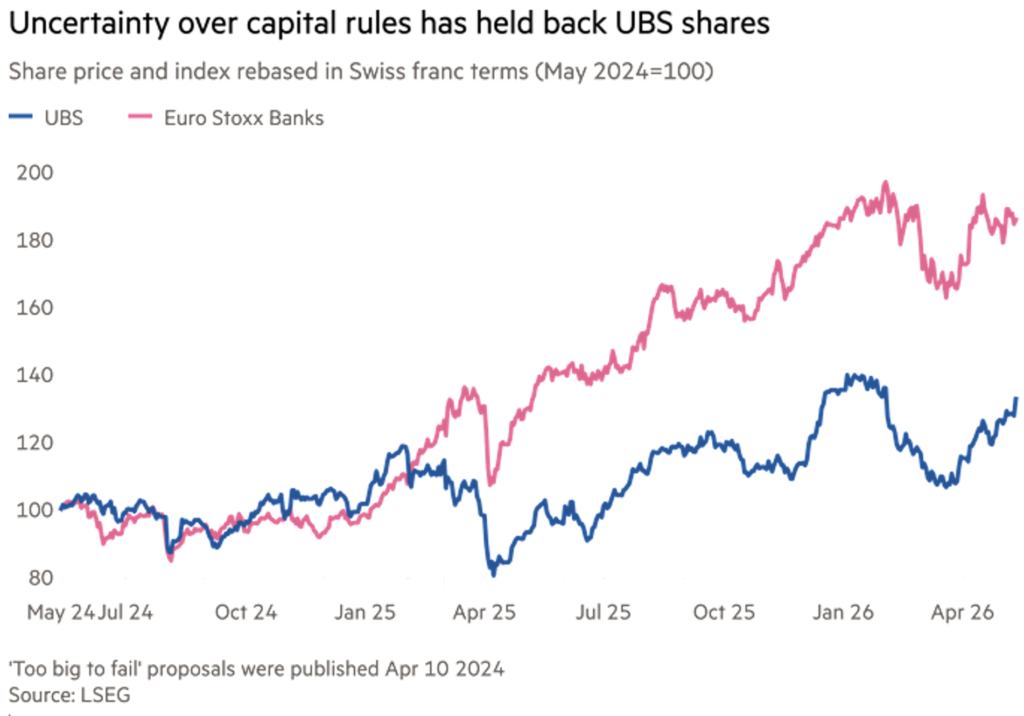

La question n’est certes pas simple, ce qui laisse présager un long processus pour comprendre le véritable positionnement du géant bancaire qui, entre-temps – en raison de cette situation complexe –, continue de sous-performer l’indice bancaire européen (voir graphique).

Il aurait probablement été préférable de ne pas mettre d’emblée sur la table l’option d’une domiciliation à l’étranger qui, d’arme de négociation, s’est transformée en une menace désagréable qui ne fait que durcir les positions.

(1) Le bailout est un sauvetage financier d’une entreprise stratégique en difficulté par le biais d’une intervention extérieure — généralement de l’État ou de la banque centrale — afin d’éviter sa faillite et de prévenir des effets systémiques sur l’économie et/ou les marchés financiers.

Avertissement

Le présent article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseil personnalisé, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.