Что может быть лучше названия известной песни группы The Clash, чтобы описать столкновение между высшими политическими институтами Швейцарии и UBS? К настоящему моменту этот конфликт выходит далеко за рамки банковского регулирования: он ставит под сомнение исторические отношения между Швейцарией и её главным финансовым лидером — Швейцарским банковским союзом. Суть проблемы проста, но потенциально взрывоопасна: может ли банк, активы которого превышают весь ВВП Швейцарии, по-прежнему опираться на поддержку государства с населением всего в девять миллионов человек? Напомним, кстати, что уже несколько лет активы UBS превышают ВВП страны, задолго до слияния с Credit Suisse, и, следовательно, уже несколько лет страна живет с очень высоким системным финансовым риском.

После спасения Credit Suisse в марте 2023 года UBS стал еще более системно значимым банком не только для Швейцарии, но и для глобальной финансовой стабильности. Однако сделка, организованная швейцарским правительством для предотвращения международного заражения, превратила UBS в учреждение, воспринимаемое как «too big for Switzerland» — слишком большое, чтобы позволить ему обанкротиться, и, возможно, даже слишком большое, чтобы его можно было регулировать в рамках нынешней политической и налоговой архитектуры Швейцарии.

Отсюда и возникает нынешний конфликт. Федеральное правительство хочет наложить на UBS гораздо более строгие требования к капиталу, в частности, обязав его полностью капитализировать зарубежные дочерние компании. Цель состоит в том, чтобы в случае будущего кризиса государству не пришлось вновь вмешиваться с государственными гарантиями или чрезвычайной поддержкой.

UBS отвечает, что такие требования поставят ее в невыгодное положение по сравнению с американскими конкурентами, которые пользуются относительно более лояльным регулированием. Банк утверждает, что увеличение капитала на 20–25 миллиардов долларов снизит рентабельность, ограничит международную конкурентоспособность и может сделать неизбежным стратегическое переосмысление местоположения головного офиса.

Именно в этом контексте возникают два основных сценария.

В первом сценарии UBS остается в Швейцарии. Это было бы решением, наиболее согласующимся с историей банка, ценностью бренда «швейцарский банк» и ролью Цюриха как глобального финансового центра. Остаться на месте позволило бы также сохранить политическую, символическую и репутационную связь между Конфедерацией и ее главной банковской группой. Однако этот сценарий подразумевает, что Швейцария согласится постоянно жить с огромным системным риском: в случае кризиса UBS налоговые возможности государства могут оказаться недостаточными без принятия чрезвычайных мер. Именно поэтому правительство настаивает на увеличении капитала.

Во втором сценарии UBS переносит юридический адрес за границу — вероятно, в США — чтобы воспользоваться более благоприятными нормативными условиями и большей географической согласованностью со своим международным бизнесом. Эта гипотеза сегодня официально преуменьшается (руководством банка), но больше не исключается. Совет директоров, по всей видимости, уже изучает варианты переноса юридического адреса за границу в качестве инструмента переговоров с Берном, не поддаваясь сильному давлению со стороны акционеров, которые, как сообщается, уже инициировали процедуру переноса юридического адреса за границу.

Возможный перенос будет иметь серьезные последствия. Для Швейцарии это означало бы утрату части своего статуса глобальной финансовой державы, что повлечет за собой значительные символические, фискальные и геополитические последствия. Для UBS, напротив, это означало бы освобождение от регуляторной среды, воспринимаемой как чрезмерно осторожная, но ценой очень высоких политических, репутационных и операционных издержек. Кроме того, историческая ценность бренда UBS остается тесно связанной со швейцарской стабильностью: отделение этих двух элементов может ослабить одно из главных конкурентных преимуществ банка в сфере международного управления активами.

Обсуждение становится еще более деликатным, если учесть исторический прецедент спасения банков в Швейцарии.

В случае с Credit Suisse в 2023 году формально не было традиционного «bailout» (1) за счет налогоплательщиков, сопоставимого с тем, что имело место во время кризиса 2008 года в США или Великобритании. Тем не менее, Конфедерация и Швейцарский национальный банк предоставили огромные линии ликвидности и государственные гарантии. В частности:

• ШНБ предоставил более 200 млрд швейцарских франков в качестве поддержки ликвидности;

• федеральное правительство гарантировало до 9 млрд франков потенциальных убытков по некоторым проблемным активам, переданным UBS;

• были активированы чрезвычайные гарантии, косвенно обеспеченные швейцарскими налогоплательщиками.

В итоге UBS не использовал государственные гарантии в полном объеме, и многие кредитные линии были быстро погашены. Это позволило правительству утверждать, что налогоплательщики не понесли прямых окончательных убытков. Тем не менее, риск, взятый на себя государственным сектором, был огромным, и только успешное завершение интеграции позволило избежать возникновения очень высоких бюджетных затрат.

Кроме того, существует прецедент 2008 года, когда Конфедерация уже вмешивалась для спасения UBS во время глобального финансового кризиса. В то время Швейцарский национальный банк создал стабилизационный фонд («StabFund»), который выкупил у UBS токсичные активы на сумму около 38,7 млрд долларов. Параллельно с этим швейцарское государство инвестировало 6 млрд франков в конвертируемые облигации банка. В том случае налогоплательщики не понесли окончательных убытков — напротив, Конфедерация получила прибыль от этой операции — но в очередной раз государственный сектор вынужден был выступить в качестве гаранта банковской стабильности последней инстанции.

И именно в этом заключается ключевой политический момент всей дискуссии: даже если швейцарские спасательные операции не привели к постоянным чистым убыткам для налогоплательщиков, перенесенный на государство имплицитный риск был гигантским. Сегодня правительство хочет резко снизить вероятность повторения подобной операции, поскольку в следующий раз это может обернуться серьезными проблемами (то есть значительными расходами) для государства и, следовательно, для налогоплательщиков. UBS, в свою очередь, опасается, что цена этой безопасности сделает невозможным конкуренцию на глобальном уровне.

Таким образом, настоящий стратегический вопрос заключается не только в том, где UBS должна иметь юридический адрес, но и в том, какую экономическую модель Швейцария хочет принять на будущее: продолжать быть родиной системного глобального банка или добровольно сократить национальный финансовый риск, даже ценой потери международной центральности.

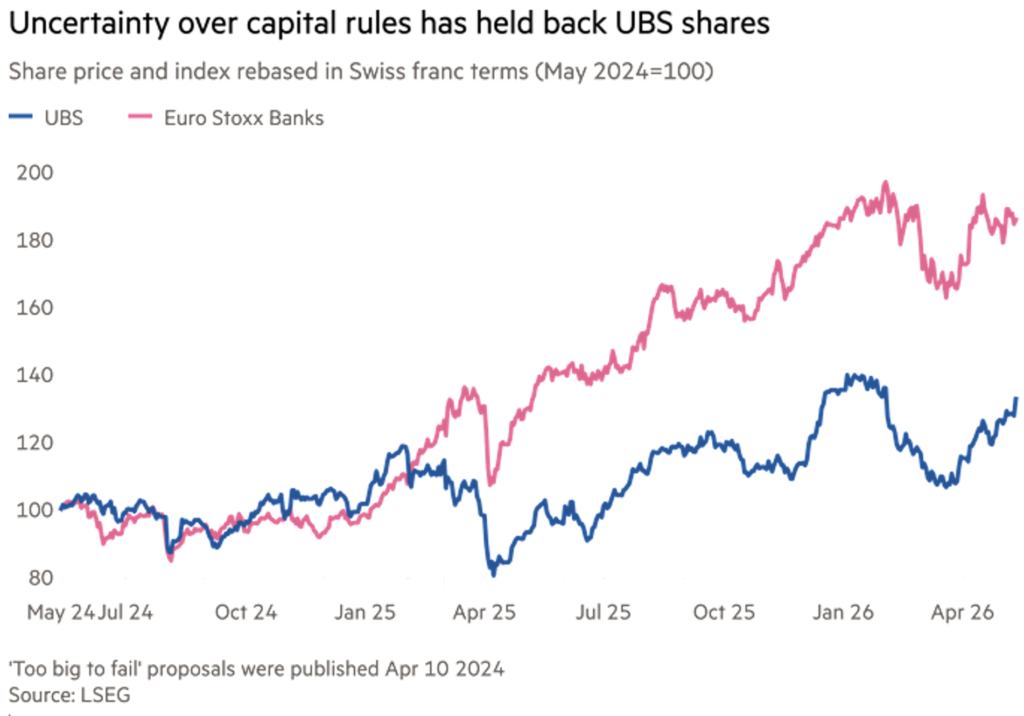

Вопрос, безусловно, не прост, и это предвещает длительный процесс определения истинного положения банковского гиганта, который тем временем — в силу этой запутанной ситуации — продолжает отставать от европейского банковского индекса (см. график).

Вероятно, было бы лучше не выносить на обсуждение сразу вариант размещения штаб-квартиры за рубежом, который из переговорного козыря превратился в неприятную угрозу, лишь укрепляющую позиции сторон.

(1) Bailout — это финансовое спасение стратегической компании, находящейся в затруднительном положении, посредством внешнего вмешательства — обычно со стороны государства или центрального банка — с целью предотвращения ее банкротства и системных последствий для экономики и/или финансовых рынков.

Отказ от ответственности

Настоящий пост отражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционными советами или рекомендациями, не представляет собой индивидуальную консультацию и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.