Que melhor título do que o de uma conhecida canção dos Clash para descrever o confronto entre as principais instituições políticas suíças e o UBS. Entretanto, o confronto vai muito além da regulamentação bancária: põe em causa a relação histórica entre a Suíça e o seu principal representante financeiro, a União dos Bancos Suíços. O cerne da questão é simples, mas potencialmente explosivo: um banco com ativos superiores a todo o PIB suíço pode ainda ser sustentado por um Estado com apenas nove milhões de habitantes? Recorde-se, a título de curiosidade, que há já vários anos que o UBS apresenta ativos superiores ao PIB federal, muito antes da fusão com o Credit Suisse, pelo que há vários anos que o país convive com um risco financeiro sistémico muito elevado.

Após o resgate do Credit Suisse em março de 2023, o UBS tornou-se um banco ainda mais sistémico, não só para a Suíça, mas para a estabilidade financeira global. A aquisição, orquestrada pelo governo suíço para evitar um contágio internacional, transformou, no entanto, o UBS numa instituição vista como «too big for Switzerland», demasiado grande para ser deixada falir e talvez até demasiado grande para ser regulada no âmbito da atual arquitetura política e fiscal suíça.

Daí surge o conflito atual. O governo federal pretende impor à UBS requisitos de capital muito mais rigorosos, obrigando-a, em particular, a capitalizar integralmente as suas subsidiárias estrangeiras. O objetivo é evitar que, em caso de crise futura, o Estado tenha de intervir novamente com garantias públicas ou apoios extraordinários.

O UBS replica que tais requisitos o penalizariam em relação aos concorrentes americanos, que estão a beneficiar de uma regulamentação relativamente mais permissiva. O banco defende que um aumento de capital da ordem dos 20 a 25 mil milhões de dólares reduziria a rentabilidade, comprimiria a capacidade competitiva internacional e poderia tornar inevitável uma reflexão estratégica sobre a localização da sede.

É neste contexto que emergem os dois cenários principais.

No primeiro cenário, o UBS permanece na Suíça. Seria a solução mais coerente com a história do banco, com o valor da marca «banco suíço» e com o papel de Zurique como centro financeiro global. Permanecer no país permitiria também preservar o vínculo político, simbólico e de reputação entre a Confederação e o seu principal grupo bancário. No entanto, este cenário implica que a Suíça aceite conviver de forma permanente com um risco sistémico enorme: em caso de crise do UBS, a capacidade fiscal do Estado poderia revelar-se insuficiente sem medidas excecionais. É precisamente por isso que o governo insiste no aumento de capital.

No segundo cenário, o UBS transfere a sede social para o estrangeiro — provavelmente para os Estados Unidos — para beneficiar de um quadro regulamentar mais favorável e de uma maior coerência geográfica com o seu negócio internacional. Esta hipótese é hoje oficialmente minimizada (pela direção do banco), mas já não é excluída. O conselho de administração estaria já a estudar opções de domiciliação no estrangeiro como instrumento de negociação face a Berna, sem ceder às fortes pressões provenientes dos acionistas que já teriam iniciado o processo para a transferência da sede social para o estrangeiro.

Uma eventual transferência teria implicações profundas. Para a Suíça, significaria perder parte do seu estatuto de potência financeira global, com efeitos simbólicos, fiscais e geopolíticos relevantes. Para o UBS, por outro lado, significaria libertar-se de um contexto regulatório percebido como excessivamente prudencial, mas ao preço de custos políticos, de reputação e operacionais muito elevados. Além disso, o valor histórico da marca UBS permanece estreitamente associado à estabilidade suíça: separar os dois elementos poderia enfraquecer uma das principais vantagens competitivas do banco na gestão de patrimónios internacional.

A discussão torna-se ainda mais delicada se se considerar o precedente histórico dos resgates bancários na Suíça.

No caso do Credit Suisse, em 2023, formalmente não houve um «bailout» (1) tradicional a cargo dos contribuintes comparável aos da crise de 2008 nos Estados Unidos ou no Reino Unido. No entanto, a Confederação e o Banco Nacional Suíço disponibilizaram enormes linhas de liquidez e garantias públicas. Em particular:

• o BNS forneceu mais de 200 mil milhões de francos suíços de apoio à liquidez;

• o governo federal garantiu até 9 mil milhões de francos de perdas potenciais sobre alguns ativos problemáticos transferidos para o UBS;

• foram ativadas garantias extraordinárias de emergência, implicitamente suportadas pelo contribuinte suíço.

No final, o UBS não utilizou na totalidade as garantias estatais e muitas linhas de crédito foram rapidamente reembolsadas. Isto permitiu ao governo afirmar que o contribuinte não sofreu perdas diretas definitivas. No entanto, o risco assumido pelo setor público foi enorme e só o sucesso da integração impediu que se materializassem custos fiscais muito elevados.

Existe ainda o precedente de 2008, quando a Confederação já interveio para salvar o UBS durante a crise financeira global. Na altura, o Banco Nacional Suíço criou um fundo de estabilização («StabFund») que adquiriu cerca de 38,7 mil milhões de dólares em ativos tóxicos do UBS. Paralelamente, o Estado suíço investiu 6 mil milhões de francos em obrigações convertíveis do banco. Nesse caso, o contribuinte não registou perdas finais — pelo contrário, a Confederação obteve um lucro com a operação — mas, mais uma vez, o setor público teve de funcionar como garante de última instância da estabilidade bancária.

E é precisamente este o ponto político crucial de todo o debate: mesmo que os resgates suíços não tenham produzido perdas líquidas permanentes para os contribuintes, o risco implícito transferido para o Estado foi gigantesco. Hoje, o governo quer reduzir drasticamente a probabilidade de ter de repetir uma operação semelhante, porque da próxima vez poderão ser sérios problemas (ou seja, desembolsos significativos) para o Estado e, portanto, para os contribuintes. O UBS, por sua vez, receia que o preço desta segurança torne impossível competir à escala global.

A verdadeira questão estratégica, portanto, não é apenas onde o UBS deve ter a sua sede social, mas qual o modelo económico que a Suíça pretende adotar para o futuro: continuar a ser a pátria de um banco global sistémico ou reduzir voluntariamente o risco financeiro nacional, mesmo que isso implique perder a centralidade internacional.

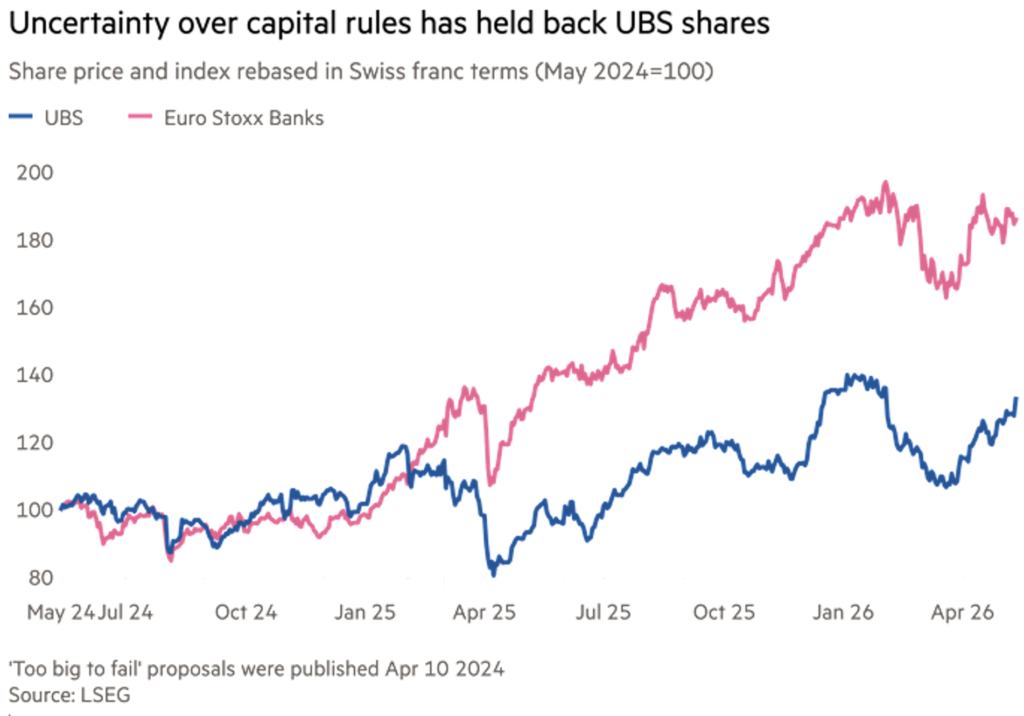

A questão não é certamente simples e isto faz prever um longo período até se compreender o verdadeiro posicionamento do gigante bancário, que, entretanto — devido a esta situação complexa — continua a apresentar um desempenho inferior ao índice bancário europeu (ver gráfico).

Provavelmente teria sido melhor não colocar logo em cima da mesa a opção da sede no estrangeiro, que, de arma de negociação, se transformou numa ameaça desagradável que apenas endurece as posições.

(1) O resgate financeiro (bailout) consiste na intervenção externa — normalmente do Estado ou do banco central — para salvar uma empresa estratégica em dificuldades, evitando a sua falência e prevenindo efeitos sistémicos na economia e/ou nos mercados financeiros.

Aviso legal

Este artigo expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.