Der Titel, den wir für diesen Artikel gewählt haben, ist sicherlich kein Imperativ, sondern ein Substantiv, das mit einem technischen und rechtlichen Begriff verbunden ist, der für die meisten illiquiden Fonds charakteristisch ist: die Sperrung von Rücknahmen, die – im Fachjargon – eben als „Tor“ (oder „Gate“ auf Englisch) bezeichnet wird: Im Wesentlichen geht es darum, die Tore zu schließen (Rücknahmen zu sperren), wenn es zu einer Massenflucht aus der Anlage kommt. Dies ist ein Problem, wenn die Vermögenswerte illiquide sind, da ihr Verkauf innerhalb kurzer Zeit zu einem enormen Verfall des Veräußerungspreises führt. Dieses Phänomen hat in letzter Zeit die Welt der privaten Kredite (und nicht nur diese) geprägt.

Private Kredite unterscheiden sich von Marktkrediten (oder öffentlichen Krediten, um beim englischen Begriff zu bleiben). Beide sind Kredite, aber der öffentliche Teil besteht typischerweise aus handelbaren Anleihen, die feste oder variable Zinsen zahlen, während private Kredite nicht (oder nur in sehr geringem Umfang) gehandelt werden, in der Regel einen variablen Zinssatz zahlen – sagen wir 5 Prozentpunkte über den Referenzzinssätzen (auf die wir später noch eingehen werden) – und ist mit Kennzeichnungen versehen, die angeben, wie vorrangig er in der Kapitalstruktur des Schuldners ist: mit anderen Worten, welche Rückzahlungspriorität er hat, falls der Schuldner insolvent wird.

Er kann auch maßgeschneiderte Bedingungen zum Schutz der Gläubiger enthalten und spezifische, gesonderte Vermögenswerte umfassen, die das Darlehen absichern sollen. Verwirrenderweise kann unter „Privatkredit“ jedoch Verschiedenes verstanden werden. Im Zusammenhang mit Versicherungsgesellschaften bedeutet Privatkredit meist (aber nicht ausschließlich) „Investment-Grade“-Kredite (sowie privat platzierte Anleihen). Dabei kann es sich um Unternehmenskredite, hypotheken- oder vermögensbesicherte Wertpapiere oder um bewertete Tranchen von Verbriefungen wie CLOs handeln.

Lassen Sie uns also einige Grundsätze festhalten und feststellen, dass mit „Privatkrediten“ in der Regel Direktkredite an hoch verschuldete Unternehmen gemeint sind, die von Fonds gewährt werden, die von Akteuren des Privatmarktes wie Apollo oder Blackstone verwaltet werden, oder Kredite an Private-Equity-Fonds zum Kauf mittelgroßer Unternehmen.

Der Markt für Privatkredite ist zu einer Billionen-Dollar-Branche herangewachsen, insbesondere nach der Finanzkrise von 2008, als die Banken aufhörten, diese Kredite zu vergeben. Es ist schwierig zu erfassen, wie groß die umfassendere Version des Privatkreditmarktes ist – die Versicherungen, Investment-Grade-Kredite für Rechenzentren usw. umfasst. Und das ist an sich schon ein erstes Problem.

Man müsste nicht nur wissen, wie viel an wen verliehen wurde, sondern auch, wer die einzelnen Kredite vergeben hat. Bankkredite beispielsweise werden in der Regel nicht als Privatkredite betrachtet, obwohl sie technisch gesehen solche sind. Genau derselbe Kredit, der jedoch von einer Versicherung, einem strukturierten Finanzinstrument, einer BDC (Business Development Company) oder einem Privatkreditfonds vergeben wird, gilt als solcher.

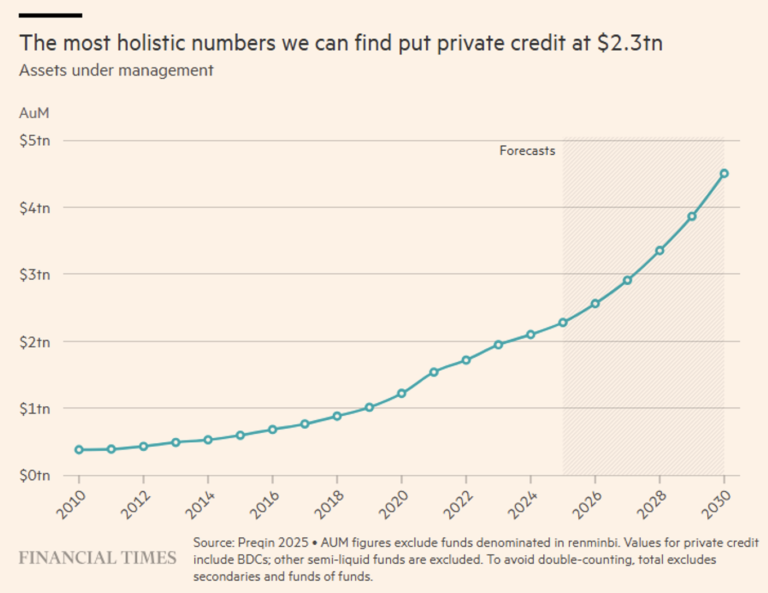

Rechnet man die Vermögenswerte in den von privaten Marktteilnehmern und BDCs verwalteten Privatkreditfonds zusammen, ergibt sich ein geschätztes Volumen von 2,3 Billionen Dollar. Und es wird davon ausgegangen, dass sich diese Zahl in den nächsten vier Jahren verdoppeln wird (siehe Abbildung 1).

Dies deckt sich mit den Schätzungen der Fed, der BIZ und anderer Beobachter, die über diese Entwicklung besorgt sind. Im Vergleich zum öffentlichen Kreditwesen noch klein, aber schnell wachsend.

Abbildung 1. Wachstum (auch prognostiziert) des Marktes für Privatkredite.

In letzter Zeit wurde viel über Privatkredite gesprochen, da sie eine Vielzahl kritischer Punkte aufgeworfen haben:

i. mutmaßliche Betrugsfälle von großem Ausmaß;

ii. eine ungewöhnliche Konzentration auf Kredite an Unternehmen, die von Disruption durch künstliche Intelligenz bedroht sind;

iii. Einfrieren von Rückzahlungen;

iv. das Auftauchen zahlreicher Fondsmanager mit Milliardenvermögen;

v. Intransparenz des Marktes.

Doch neben diesen kritischen Punkten weist der Markt für Privatkredite einige strukturelle Schwachstellen auf, über die wir in unseren früheren Analysen berichtet haben. Heute wollen wir uns auf eine davon im Besonderen konzentrieren: seltene Bewertungen („stale pricing“) und mangelnde Transparenz, die schädliche Folgen nach sich ziehen, wie zum Beispiel:

1. Abweichungen vom Nettoinventarwert (NAV), da die ausgewiesenen Werte die Wertminderung der Vermögenswerte nicht zeitnah widerspiegeln.

2. Anreiz für opportunistische Rücknahmen, da kurzfristige Anleger ihre Anteile zurückgeben, bevor die NAV aktualisiert werden (First-Mover-Vorteil). Auch wenn der Ansturm auf Rücknahmen eine typische Paniksituation ist, die den Privatanleger kennzeichnet, geht es hier nicht um diese, sondern um erfahrene Anleger, die in der Lage sind, von der verzögerten Aktualisierung des NAV zu profitieren.

3. Destabilisierender Effekt, da Rücknahmen zunächst eine Aussetzung der Rückzahlungen und anschließend schnelle Verkäufe erzwingen, was wiederum Druck auf die Preise und einen weiteren Vertrauensverlust zur Folge hat. Und dies ist die typische Abwärtsspirale, die Privatanleger mitreißt und die Fonds dazu zwingt, Rücknahmen auszusetzen, um diejenigen Anleger zu schützen, die nicht in Scharen zur Liquidität stürmen.

Um die Widerstandsfähigkeit des Systems zu verbessern und den Rückgriff auf „Gate-Closures“ zu reduzieren, könnte einer der Vorschläge auf dem Tisch die Erhöhung der Häufigkeit der NAV-Berechnung (monatlich, aber auch täglich) und eine größere Transparenz insbesondere hinsichtlich der Zusammensetzung der Portfolios sein, um das Konzentrationsrisiko hervorzuheben, einen weiteren kritischen Punkt bei Private Debt. Dieses Problem ist allen illiquiden Anlagen gemeinsam, wie der jüngste Fall eines von der UBS verwalteten Immobilienfonds zeigt, der infolge eines plötzlichen und unerwarteten (?) Anstiegs der Rücknahmen die Rückzahlungen für bis zu 36 Monate ausgesetzt hat.

Dass die Qualität, Häufigkeit und Glaubwürdigkeit von Bewertungen ein entscheidendes Thema für illiquide Anlagen ist, zeigt die jüngste Stellungnahme der SEC gegenüber der Ratingagentur Egan-Jones, deren Bewertungen privater Kredite in den USA aufgrund unzureichender Ressourcen (zwanzig Mitarbeiter) und Prozesse in Frage gestellt wurden.

Doch es gibt auch die Kehrseite der Medaille, eine Kehrseite, die unweigerlich Parallelen zur Finanzkrise von 2008 im Zusammenhang mit Subprime-Hypotheken aufzeigt. Auf notleidende Kredite spezialisierte Investoren sehen die aktuelle Phase des Marktes für private Kredite als eine außergewöhnliche Chance, die – hinsichtlich des Renditepotenzials – genau mit der Situation nach der Finanzkrise von 2008 vergleichbar ist.

In den letzten Jahren waren diese Akteure eher am Rande geblieben, da die wachsenden Märkte und die reichlich vorhandene Liquidität die Zahl der problematischen Situationen verringert hatten. Heute hat sich das Umfeld jedoch gewandelt: Der private Kreditmarkt ist enorm gewachsen und zeigt nun Anzeichen von Anspannung. Mehrere semi-liquide Fonds sehen sich mit Rückzahlungsforderungen in Milliardenhöhe konfrontiert, vor allem aufgrund von Zweifeln an der Qualität der Anlagen, insbesondere am Engagement in Softwareunternehmen, die potenziell anfällig für die Auswirkungen der künstlichen Intelligenz sind (siehe Abbildung 2). (Geringe) Qualität, die sich nicht angemessen in den (zu hohen) Bewertungen widerspiegelt.

Abbildung 2. Engagement verschiedener Akteure in der Softwarebranche.

Dieser Druck führt zu Dynamiken, die typisch für Stressphasen sind: Zwangsverkäufe, eine Zunahme finanzieller Schwierigkeiten und eine Verschlechterung der Kreditqualität. Indikatoren wie die Zinsdeckungsquote (ICR – siehe weiter unten) deuten auf eine erhebliche Verschlechterung hin, während viele Unternehmen Zahlungen aufschieben und weitere Schulden anhäufen. Nach Ansicht einiger Marktteilnehmer bedeutet dies, dass das tatsächliche Ausfallniveau unterschätzt wird.

Vor diesem Hintergrund bereiten sich Distressed-Fonds darauf vor, davon zu profitieren, indem sie abgewertete Vermögenswerte von Unternehmen erwerben, die sich in Schwierigkeiten befinden, aber wirtschaftlich noch tragfähig sind. Einige beschaffen bereits neues Kapital oder erhöhen die Liquidität in ihrem Portfolio, um bereit zu sein, zuzuschlagen, sobald sich Chancen deutlicher abzeichnen. Es herrscht die weit verbreitete Überzeugung, dass die Anzahl der problematischen Situationen das zur Bewältigung verfügbare Kapital übersteigen könnte, was sehr günstige Bedingungen für diejenigen schafft, die über Ressourcen verfügen.

Nicht alle teilen jedoch diese Sichtweise. Einige Akteure im Bereich Private Capital sind der Meinung, dass Distressed-Investoren das aktuelle Risiko überbetonen, um Interesse und Kapitalbeschaffungsmöglichkeiten zu generieren, und erinnern daran, dass ähnliche Prognosen – beispielsweise nach dem Zusammenbruch der Silicon Valley Bank im Jahr 2023 – letztlich nicht zu einer weitreichenden Krise geführt haben.

Zusammenfassend lässt sich sagen, dass wir Zeugen eines Zusammenpralls unterschiedlicher Sichtweisen sind: Auf der einen Seite stehen diejenigen, die in der Verschlechterung der privaten Kreditqualität den Beginn eines Zyklus voller Chancen sehen, auf der anderen Seite diejenigen, die diese Befürchtungen für übertrieben oder verfrüht halten. Die Ersteren spielen jedoch unserer Meinung nach mit unfairen Mitteln, denn sie zielen darauf ab, ein Mindestmaß an Besorgnis (auch wenn diese unbegründet ist) zu verbreiten und begründete Zweifel zu schüren, die ausreichen, um das Bankensystem dazu zu bewegen, Kreditlinien zurückzuziehen – wohl wissend, dass dieser Schritt ausreichen würde, um eine systemische Krise auszulösen.

Um die kritischen Punkte und Chancen dieser Anlage vollständig zu verstehen, empfehlen wir, für einige Minuten in die Schulbank zurückzukehren und in einfachen, aber wirkungsvollen Worten zu erklären, was Kreditrisiko ist. Wir tun dies anhand eines Beispiels: Wenn die britische Regierung Staatsanleihen in Pfund Sterling emittiert, geht sie eine Schuld ein, die keinem Kreditrisiko unterliegt, da sie jederzeit Geld drucken kann, um diese zurückzuzahlen. Würden dieselben Anleihen jedoch auf Euro lauten, läge ein Kreditrisiko vor, denn im Falle eines Zahlungsausfalls müsste Großbritannien – da es keine Möglichkeit hat, Euro zu drucken – die aufgenommenen Schulden umschulden oder Insolvenz anmelden. Tatsächlich besteht diese letzte Möglichkeit (letzte im Sinne von endgültig) auch dann, wenn ein Staat Geld druckt, wie die russische Schuldenkrise von 1998 oder die Situation Argentiniens zu verschiedenen Zeitpunkten zeigen (man könnte sagen, dass das Land des Tangos ein Veteran staatlicher Zahlungsausfälle ist: 1982, 1989, 2001, 2014, 2020 – ohne allzu weit in die Vergangenheit zurückzugehen).

Generell lässt sich sagen, dass ein Kreditrisiko besteht, wenn der Schuldner seinen Zahlungsverpflichtungen möglicherweise nicht nachkommt (nicht nur bei der Kapitalrückzahlung, sondern auch bei der pünktlichen Zahlung der Zinsen – daher spricht man auch von „Gegenparteirisiko“), und somit entsteht das Kreditrisiko praktisch jedes Mal, wenn eine Schuld entsteht. Die Wirtschaftswissenschaft lehrt uns jedoch, dass es den berühmten risk-free rate (den risikofreien Zinssatz) gibt, der sich in Wirklichkeit als eine der vielen „heroischen“ Annahmen der Ökonomen entpuppt, denn der risikofreie Zinssatz ist wie jeder Marvel-Superheld: Er existiert schlichtweg nicht.

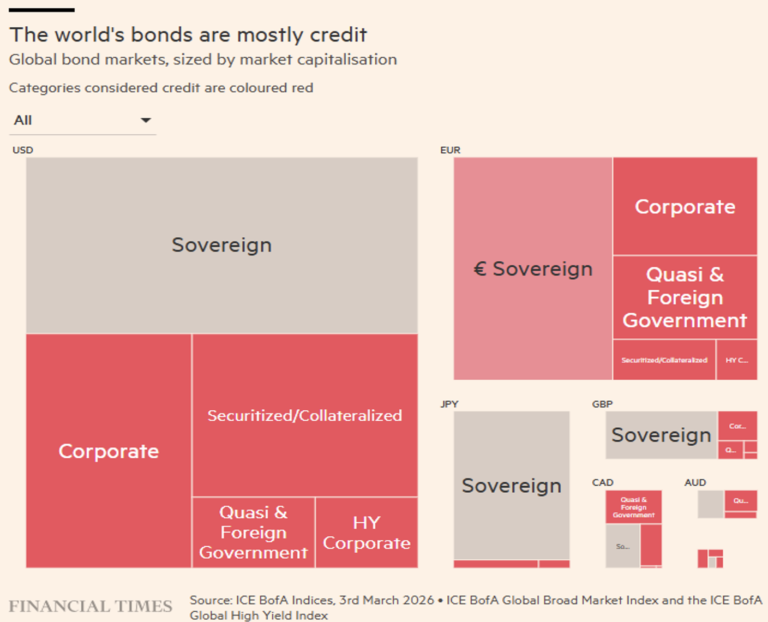

Die folgende Grafik (Abbildung 3) erfasst den Großteil der in Währungen der Industrieländer begebenen Anleihen. Schätzungen zufolge unterliegen etwa 45,5 Billionen Dollar der insgesamt 72,7 Billionen einem Kreditrisiko.

Abbildung 3. Weltweiter Überblick über den Kreditmarkt, aufgeschlüsselt nach Währung/Land.

Alles andere (etwa 27,2 Billionen Dollar an Schulden, die frei von Gegenparteirisiken sind) kann als Referenz für den risikofreien Zinssatz herangezogen werden, der für die Bewertung des Kreditrisikos von grundlegender Bedeutung ist. Ein Basiszinssatz, der „wahrscheinlich“ risikofrei ist, wie der Zinssatz für US-Anleihen (vielleicht bis vor wenigen Jahren, aber jetzt?) oder der SOFR (Secured Overnight Financing Rate, d. h. der gewichtete Durchschnittszinssatz für durch Treasury-Anleihen besicherte Repo-Geschäfte – sicher, weil eben durch Treasury Bills besichert, und damit sind wir wieder am Anfang) oder auch die Interbank-Tagesgeldsätze, wie beispielsweise der LIBOR. Die Differenz zu diesem Basiszinssatz (Spread) wird zu einem guten Maß für das Kreditrisiko, zumindest behaupten das einige.

Wir schlagen auch eine alternative (und ergänzende) Interpretation des Spreads vor, indem wir eine andere Kennzahl zur Bewertung des Kreditrisikos heranziehen: das Rating oder die Bonität der Schuldner. Anhand der von den vielgeschmähten Ratingagenturen bereitgestellten Zahlen führen wir einige Zahlen an, die diese Agenturen teilweise rehabilitieren können.

Zu verstehen, welche Kreditnehmer so instabil sind, dass sie in Konkurs gehen, scheint einfach zu sein. Ist es aber nicht. Denn obwohl fast alle großen Unternehmen einen Zeithorizont von beispielsweise fünf Jahren überstehen, gelingt dies einer Minderheit nicht. Und genau in der Unterscheidung zwischen „fast allen“ und „allen“ liegt der Gewinn.

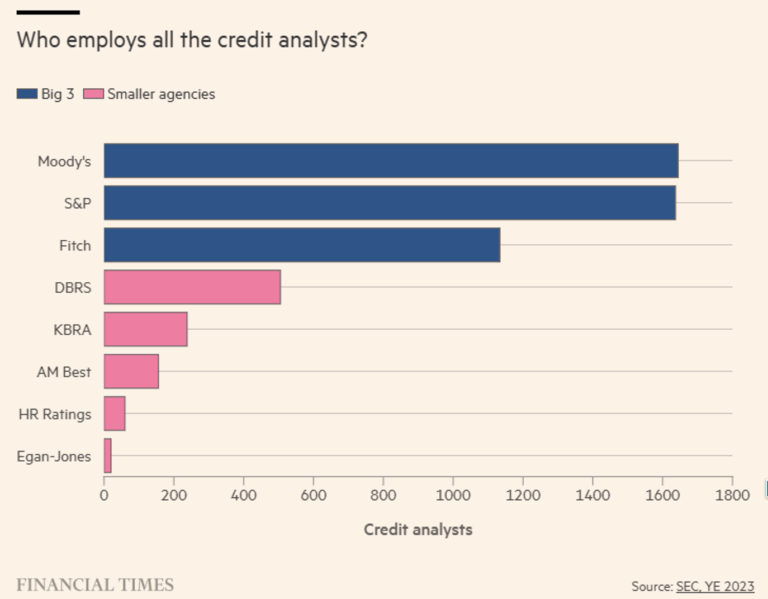

Die wichtigsten Kreditratingagenturen allein beschäftigten Ende 2023 5.392 Analysten (siehe Abbildung 4). Ihre Aufgabe ist es, die Ausfallwahrscheinlichkeit so genau wie möglich einzuschätzen. Rechnet man die Kreditsachbearbeiter und Analysten von Banken, Investmentfonds, Hedgefonds, Private-Equity-Fonds, Finanzspezialisten usw. hinzu, kommt man wahrscheinlich auf Hunderttausende, wenn nicht Millionen von Menschen, die in der Kreditanalyse tätig sind.

Abbildung 4. Wo arbeiten Kreditanalysten?

Die Aufgabe der Analysten besteht darin, genaue Bewertungen zu erstellen. Die Aussage, dass die Wahrscheinlichkeit, dass ein Kreditnehmer in den nächsten fünf Jahren Kapital- und Zinszahlungen leisten kann, bei 99 % liegt, könnte wie eine Einschätzung wirken, die ihn als wirklich soliden Kreditnehmer einstuft. Doch ein Kreditnehmer, der seine Schulden mit einer Wahrscheinlichkeit von 99 % bedienen kann, würde gerade noch in die untersten Stufen des „Investment Grade“ (IG) fallen – um es im Jargon der Kreditbranche auszudrücken.

Und wenn ein Kreditnehmer nur mit einer Wahrscheinlichkeit von 97 % als kreditwürdig eingestuft würde? Das würde ihn zu „Non-Investment-Grade“ (laut Moody’s), „Speculative Grade“ (laut S&P und Fitch), „Junk“ (laut Kreditexperten und Wertpapierhändlern) oder „High Yield“ (laut Finanzmarketexperten und Händlern) machen. Alles Synonyme, natürlich!

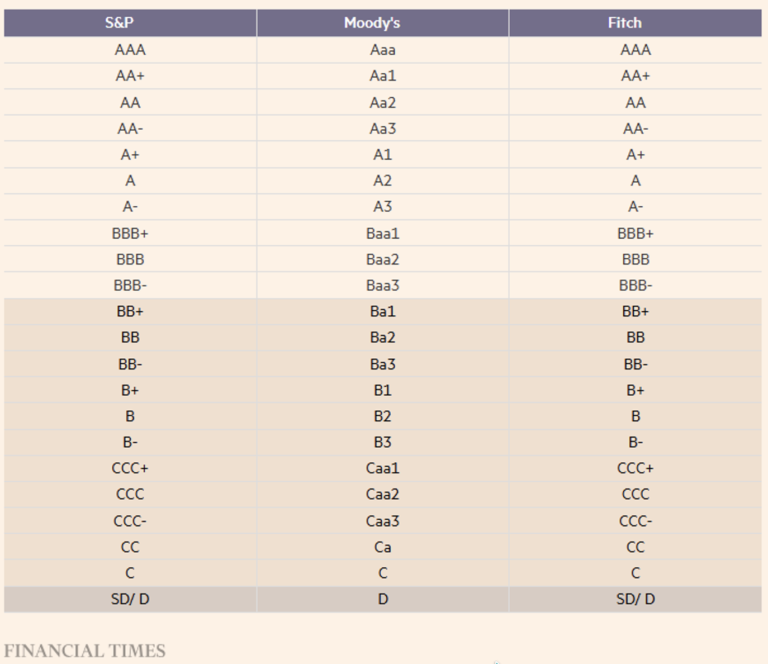

Tabelle 1 zeigt die verschiedenen Ratingstufen der drei wichtigsten Agenturen. Die Ratings sind nicht streng gleichwertig, aber wir wollen uns nicht zu sehr in Haarspalterei verlieren. Wir haben die Ratings unterhalb von IG hervorgehoben, also jene Bewertungen, die das höchste Kreditrisiko aufweisen.

Tabelle 1. Von den drei wichtigsten Ratingagenturen verwendete Bonitätsindikatoren: S&P, Moody’s und Fitch.

Die Fondsmanager (vor allem im Anleihebereich, aber nicht nur) haben jedes Interesse daran, die Ratingagenturen als langsam, etwas begriffsstutzig oder finanziell von ihren Geldgebern abhängig darzustellen. Gemessen an ihrer Leistung während der Krise von 2008 kann man ihnen kaum Unrecht geben.

Aber bei Krediten gibt es nur zwei Möglichkeiten: zahlen oder nicht zahlen, in Zahlungsverzug geraten oder nicht; das ist das Dilemma. Je nach Ergebnis wird jedes Rating im Nachhinein also entweder als zu nachsichtig oder als zu streng erscheinen.

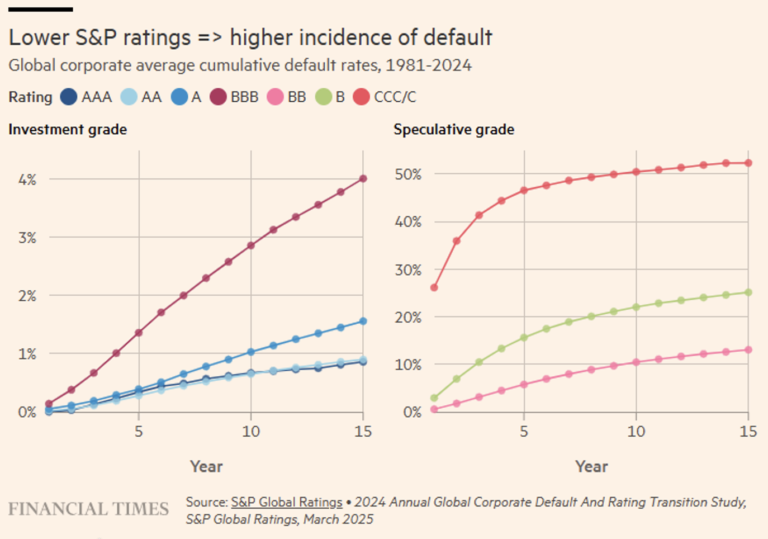

Betrachtet man jedoch die Häufigkeit der kumulierten Zahlungsausfälle im Vergleich zu den von S&P in den letzten Jahrzehnten vergebenen Unternehmensratings (siehe Abbildung 5), ergibt sich ein beeindruckendes, aber zugleich beruhigendes Bild, denn es liefert uns den offensichtlichen Beweis dafür, dass – zumindest in systemischer Hinsicht – die Ratings einen tatsächlichen Nutzen zu haben scheinen.

Abbildung 5. Ausfallquoten in Abhängigkeit vom S&P-Rating.

Je weiter man das Ratingspektrum hinuntergeht – von AAA bis hin zu CCC (der niedrigsten Stufe, bei der ein Unternehmen seine Schulden noch bedienen kann) –, desto stärker steigt die Ausfallquote – bereits über einen Zeitraum von fünf Jahren um den Faktor 10.

Und während jedes einzelne Rating in Frage gestellt werden kann, leisten die Agenturen auf aggregierter Ebene hervorragende Arbeit bei der Bestimmung, ob ein Unternehmen eine Ausfallwahrscheinlichkeit von 0,7 Prozent über einen Zeithorizont von 10 Jahren hat (was es zu einem „AA“-Rating machen würde) oder eine Ausfallwahrscheinlichkeit von 1,0 Prozent im nächsten Jahrzehnt (was es zu einem bescheidenen „A“-Rating machen würde).

Hätte man natürlich das Pech gehabt, seine Kredite auf jene 1 Prozent der „A“-Kredite zu konzentrieren, die schiefgelaufen sind, wäre das günstige Schicksal der restlichen 99 Prozent nur ein schwacher Trost. Die Gesamtheit der Unternehmen und Institutionen, die unter einem Kreditrisiko vom Typ „A“ leiden, ist beispielsweise wie eine Urne zu betrachten, in der 1 Prozent der Kugeln rot sind und es sich dabei um jene Unternehmen handelt, die unabhängig von den makroökonomischen Bedingungen und den allgemeinen Marktbedingungen insolvent werden.

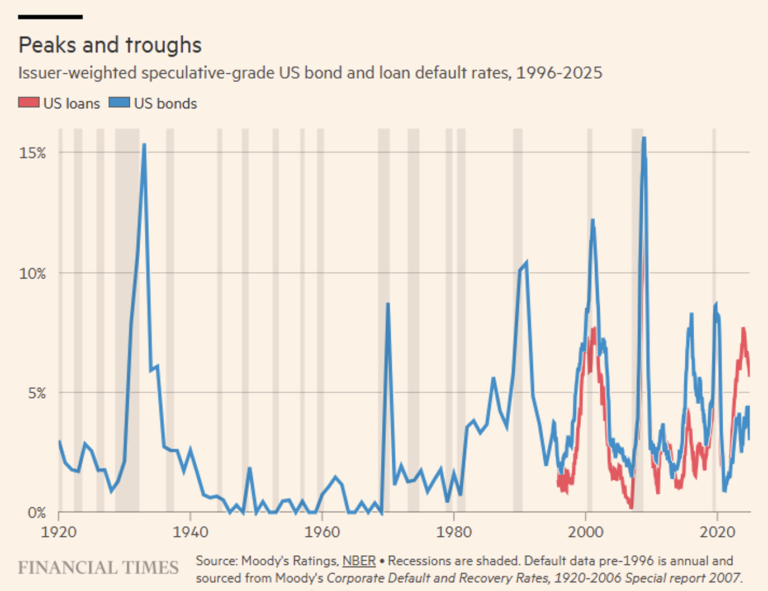

Zwar fallen Zahlungsausfälle, Insolvenzen, Umschuldungen unter Stressbedingungen oder Restrukturierungen (Distressed Debt Exchange) manchmal mit wirtschaftlichen Rezessionen zusammen, doch ist dies nicht immer der Fall, wie Abbildung 6 zeigt.

Abbildung 6. Ausfallraten von US-Anleihen und Hypotheken von 1920 bis heute mit Hervorhebung (hellgraue Balken) der Rezessionsphasen.

Die Ausfallraten innerhalb einzelner Sektoren oder Branchen können noch stärker konzentriert sein. In den Anfängen des europäischen Hochzinsmarktes wurden die Emissionen von Telekommunikations- und Kabelunternehmen dominiert. Im Jahr 2002 lag die Ausfallquote des europäischen Kabelsektors bei über 80 % des aufgenommenen Kreditvolumens, und auch die Hälfte der europäischen Telekommunikationsschulden geriet in Verzug. Insgesamt führte dies zur Insolvenz von mehr als 40 % des gesamten europäischen Marktes, gemessen am Wert.

Noch eine Anmerkung zu Zahlungsausfällen. Man könnte leicht annehmen, dass Unternehmen in Zahlungsverzug geraten, weil sie insolvent werden. Sicherlich neigen insolvente Unternehmen dazu, in Zahlungsverzug zu geraten. Doch immer häufiger treten Zahlungsausfälle auf, ohne dass ein Unternehmen „gegen die Wand fährt“. Der Großteil der nichtfinanziellen Unternehmensschulden mit S&P-Rating, die in den letzten fünf Jahren in Verzug geraten sind, tat dies im Rahmen eines Distressed Debt Exchange – das kann jede Art von Umschuldung (Neuverhandlung der Vertragsbedingungen) sein, die den Schuldner in eine schlechtere Lage versetzt als die einfache Zahlung von Zinsen und Kapital (z. B. zusätzliche Sicherheiten).

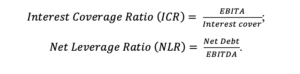

Aber wie analysiert man die Bonität eines Unternehmens? Natürlich vermeiden wir es, diese Frage zu beantworten, da wir kein Fachbuch zu diesem Thema schreiben, aber wir können ein paar wichtige Punkte dazu hervorheben. Zunächst die Kennzahlen: das Verhältnis von Zinsen und Schulden zum EBITDA, d. h.:

Das EBITDA weist – wie alle Kennzahlen – Schwachstellen auf, aber wenn es darum geht zu verstehen, welche Ressourcen einem Unternehmen zur Zahlung der Zinsen zur Verfügung stehen, ist das EBITDA nicht die schlechteste Messgröße und erfüllt seinen „schmutzigen“ Zweck: Der Gewinn vor Zinsen, Steuern, Abschreibungen und Amortisationen ist das, womit die fälligen Zinsen bezahlt werden können: Aber Vorsicht, es muss sich um Gewinne handeln (und diese sollten möglichst aus einem konsistenten Cashflow stammen).

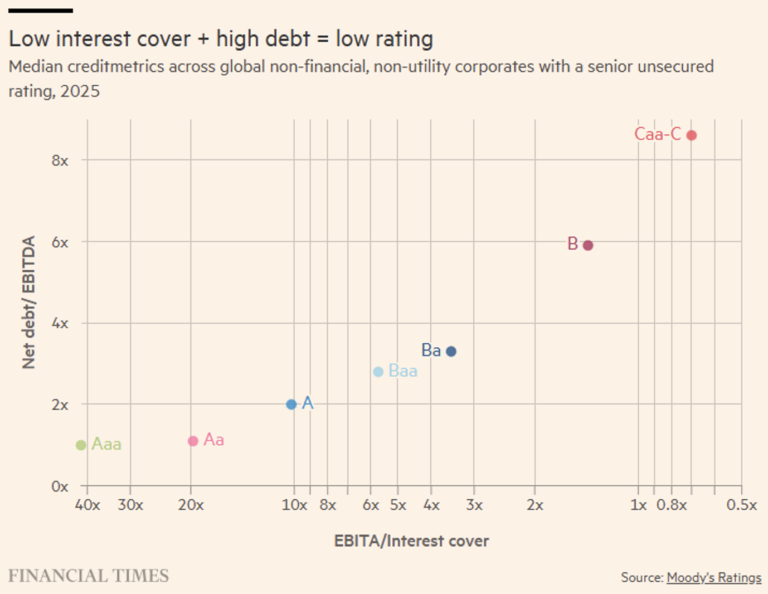

Abbildung 7 zeigt, wie die mittleren Kreditkennzahlen unter Verwendung des EBITDA (oder EBITA) im Universum der von Moody’s bewerteten nichtfinanziellen und Nicht-Versorgungsunternehmen aussehen.

Abbildung 7. Die Ratings von Moody’s im Verhältnis zu den beiden wichtigsten Kennzahlen zur Bonität.

Obwohl die Grafik in Abbildung 7 keineswegs vollständig ist, vermittelt sie zumindest eine ungefähre Vorstellung davon, wie das Ergebnis eines Ratingprozesses für ein Unternehmen mit einem Verschuldungsgrad von 5x und einem Zinsdeckungsgrad von 2,5x aussehen könnte. Darüber hinaus lässt sich aus unserer Grafik in Abbildung 5 ableiten, dass ein Unternehmen dieser Art eine Wahrscheinlichkeit von etwa 90 % hat, seinen Schuldendienst in den nächsten fünf Jahren zu bewältigen, da es in der rechten Grafik auf halbem Weg zwischen der grünen Linie (BB) und der rosa Linie (B) liegt.

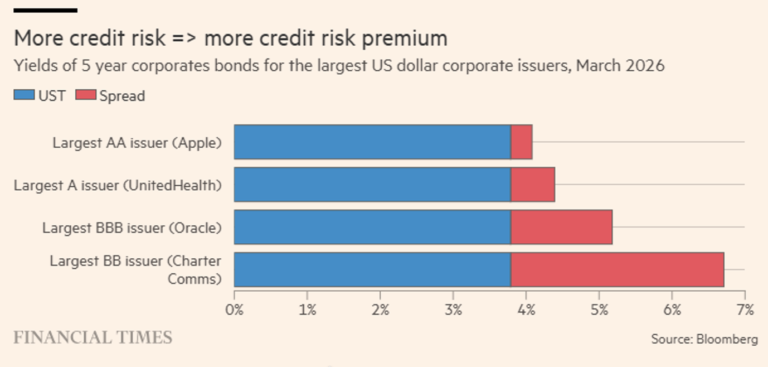

In Abbildung 8 zeigen wir die Spreads einiger bekannter US-Unternehmen im Vergleich zu den Treasury-Zinsen (UST). Insbesondere für die wichtigsten Ratingkategorien wird das Unternehmen mit der höchsten Marktkapitalisierung ausgewählt. Unter der Annahme, dass diese Unternehmen es schaffen werden, könnte man diese Spreads als geschenktes Geld betrachten. Oder vielleicht auch nicht? Lohnt es sich wirklich?

Abbildung 8. Einige Beispiele für Spreads.

In jenen langen Phasen, in denen praktisch alle Kreditnehmer in der Lage sind, ihre Schulden zu bedienen oder einen leichtgläubigen Geldgeber zu finden, der ihre Schulden refinanziert, damit sie ihren Verpflichtungen nachkommen können, wird der Verwalter eines Kreditportfolios, der über die Grenzen hinausgeht (d. h. ein erhebliches Kreditrisiko eingeht, indem er auf spekulative Bonität setzt), tendenziell die besten Ergebnisse erzielen – neue Kundenströme anziehen und saftige Boni einstreichen.

Dies ist eine idyllische Situation, aber ein angemessen diversifiziertes Kreditrisiko gleicht das Risiko einer Insolvenz oder einer Herabstufung des Ratings in der Regel mehr als aus. Ratingänderungen sind wichtig, denn wenn ein Manager aufgrund seines Mandats oder seiner Satzung verpflichtet ist, nur IG-Unternehmensanleihen zu halten, und der Kreditnehmer mit einem BBB-Rating, dem er einen Kredit gewährt hat, von den Agenturen herabgestuft wird, kommt es zwangsläufig zu einem Zwangsverkauf, der einen (möglicherweise erheblichen) Wertverlust zum Marktpreis nach sich zieht, unabhängig davon, ob der Kreditnehmer die Insolvenz vermeidet oder nicht.

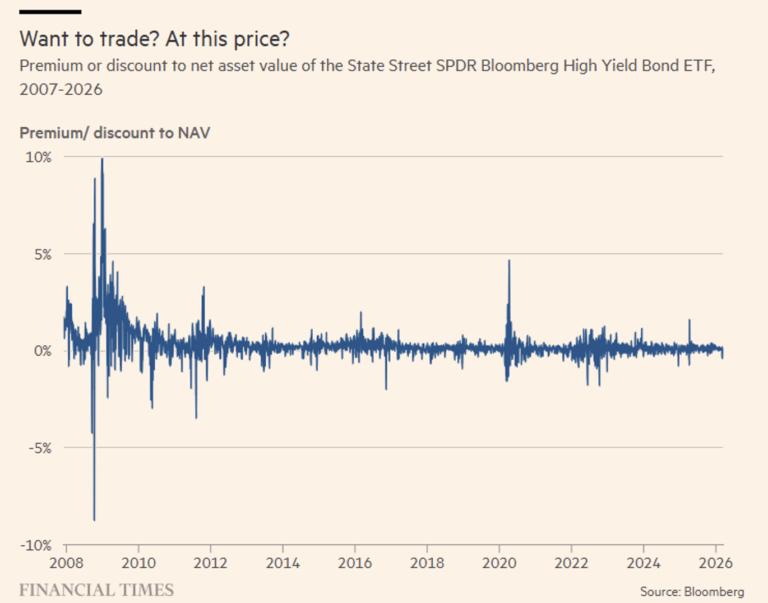

Im Wesentlichen kompensiert der Kreditspread die erwarteten, nach der Wahrscheinlichkeit gewichteten Kreditverluste, so ungewiss diese auch sein mögen. Der Spread ist also eine Vergütung für das Kreditrisiko, das ein Anleger eingeht. Wir halten dies nur teilweise für zutreffend, da es ein weiteres Risiko gibt, das wir bisher noch nicht angesprochen haben, das jedoch – fast unerwartet – in Stressphasen, wenn nicht gar Krisenzeiten, mit seiner ganzen negativen Wucht zum Vorschein kommt: das Liquiditätsrisiko. Die Kurse einiger großer börsengehandelter Fonds, die in Kredite investieren (siehe Abbildung 7), sollten für uns sprechen und unsere These untermauern.

Wie jeder bestätigen kann, der das Pech hatte, einen großen Anteil an Unternehmensanleihen (aber auch anderen Vermögenswerten) zu handeln, kann die Möglichkeit, zu verkaufen oder zu kaufen – selbst auf scheinbar liquiden öffentlichen Märkten – recht sporadisch erscheinen. Wenn die Märkte unter Druck stehen, ist die Möglichkeit, Allokationen anzupassen, minimal oder gar nicht vorhanden.

Leider sind die Handelsdaten, die wir benötigen würden, um diesen Punkt vollständig zu belegen, urheberrechtlich geschützt und nicht öffentlich zugänglich. Wir können das Konzept jedoch veranschaulichen, indem wir beobachten, wie sich die Preise von Unternehmensanleihen-ETFs zu verschiedenen Zeitpunkten von ihrem Nettoinventarwert (NAV) abkoppeln (Abbildung 9). Und es ist allgemein bekannt, dass die Liquidität von ETFs (zumindest der passiven) vollständig von der Liquidität der Basiswerte abhängt, deren Preis sie zum Zeitpunkt des Kaufs oder Verkaufs nachbilden.

Ein ETF (oder ETC) auf Energie-Rohstoffe (Erdöl, Erdgas, Heizöl oder bleifreies Benzin) verfügt über dieselbe Liquidität wie seine Basiswerte: Während einer Energiekrise (wie der aktuellen) sind diese Rohstoffe offensichtlich von Liquiditätsproblemen betroffen, und folglich auch ihre passiven Nachbildungen. Dasselbe gilt natürlich auch für Kredite, die als Basiswert betrachtet oder in den Basiswert eingebettet sind.

Abbildung 9. Spread gegenüber dem NAV des SPDR Bloomberg High Yield Bond ETF seit der großen Finanzkrise von 2008.

Die Aufschläge und Abschläge gegenüber dem NAV, die in der kritischsten Phase der globalen Finanzkrise im Jahr 2008 verzeichnet wurden, waren schwindelerregend hoch und stellten einen nützlichen Indikator für die Handelsbedingungen von Unternehmensanleihen dar (linker Teil des Diagramms in Abbildung 9).

Hätte man beispielsweise am 10. Oktober 2008 versucht, einen ETF auf US-Junk-Anleihen zu verkaufen, hätte man nur 91 Cent pro Dollar des NAV erhalten – und die Spreads der Anleihen, aus denen sich der NAV zusammensetzte, waren mit 1.500 Basispunkten gegenüber den Treasuries bereits extrem hoch. Der Versuch, Junk-Anleihen über denselben ETF Ende Dezember zu kaufen – als sich die Spreads weiter auf 1.768 Basispunkte ausgeweitet hatten – hätte bedeutet, 1,10 Dollar pro Dollar des NAV auszugeben.

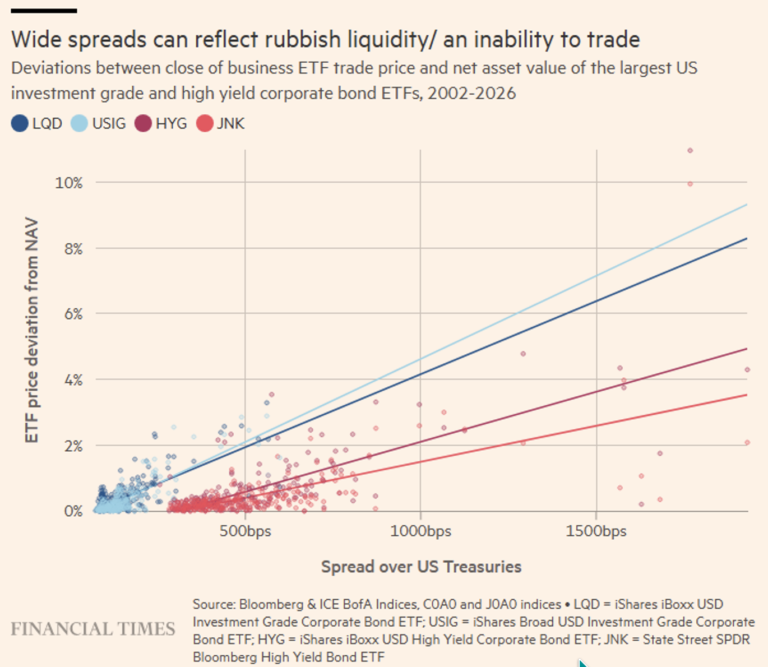

Der springende Punkt ist genau diese Abweichung des Kurses vom NAV. Und wenn wir ein Diagramm für die vier größten Unternehmensanleihen-ETFs (zwei Investment-Grade, zwei Junk) erstellen, fällt auf, dass die Handelskosten und die Kreditspreads vage miteinander korrelieren (siehe Abbildung 10).

Abbildung 10. Korrelation zwischen dem NAV-Spread eines ETF und seinem Basiswert, der als Differenz zum Treasury bewertet wird.

Dies ist darauf zurückzuführen, dass die Spreads die Kosten für unvollständige Liquidität sowie die Unsicherheiten hinsichtlich der Fähigkeit der Kreditnehmer, ihre Schulden zurückzuzahlen, widerspiegeln, und dass die Prämie für unvollständige Liquidität mit der Verschlechterung der Handelsbedingungen erheblich ansteigt.

Es versteht sich von selbst, dass private Kredite ein typischer Vertreter für Kreditrisiko und Liquiditätsrisiko sind, weshalb die jüngsten Ereignisse in den Finanznachrichten dieses wichtige Marktsegment „dauerhaft“ ins Rampenlicht gerückt haben.

Haftungsausschluss

Der vorliegende Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageberatung oder -empfehlungen, um eine individuelle Beratung und darf nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.