Le titre que nous avons choisi pour cet article n’est certes pas un impératif, mais un nom propre lié à une expression technique et juridique qui caractérise la plupart des fonds illiquides : le gel des rachats qui, dans le jargon technique, s’appelle justement « barrière » (ou « gate », en anglais) : en substance, il s’agit de fermer les portes (bloquer les rachats) lorsqu’une fuite massive de capitaux se produit. Cela pose problème lorsque les actifs sont illiquides, car leur vente à court terme entraîne une forte dépréciation du prix de réalisation. Ce phénomène a récemment marqué le monde du crédit privé (et pas seulement).

Le crédit privé se distingue du crédit de marché (ou public, pour rester fidèle à l’anglais). Tous deux relèvent du crédit, mais la partie publique est généralement constituée d’obligations négociables qui rapportent des taux fixes ou variables, tandis que le crédit privé n’est pas négocié (ou très peu), rapporte généralement un taux variable — disons, 5 points de pourcentage au-dessus des taux de référence (dont nous parlerons plus loin) — et est assorti d’étiquettes indiquant son rang dans la structure du capital de l’emprunteur : en d’autres termes, quelle est sa priorité de remboursement si l’emprunteur fait faillite.

Il peut également comporter des conditions personnalisées pour protéger les créanciers, et inclure des actifs spécifiques mis en réserve qui sont censés garantir le prêt. Il est toutefois déroutant de constater que le terme « crédit privé » peut désigner différentes choses. Dans le contexte des compagnies d’assurance, le crédit privé désigne principalement (mais pas exclusivement) des prêts « investment grade » (ainsi que des obligations placées de manière privée). Il peut s’agir de prêts aux entreprises, de titres adossés à des prêts hypothécaires ou à des actifs, ou encore de tranches notées issues de titrisations telles que les CLO.

Mettons donc les choses au clair et précisons que lorsqu’on parle de crédit privé, on entend généralement des prêts directs à des sociétés fortement endettées, accordés par des fonds gérés par des opérateurs des marchés privés tels qu’Apollo ou Blackstone, ou encore des prêts à des fonds de capital-investissement pour racheter des entreprises de taille moyenne.

Le marché du crédit privé s’est développé pour devenir un secteur pesant plusieurs milliers de milliards de dollars, surtout après la crise financière de 2008, lorsque les banques ont cessé d’accorder ces prêts. Il est difficile d’évaluer l’ampleur de la version la plus large du marché du crédit privé — qui inclut les assurances, les prêts « investment grade » pour les centres de données, etc. —. Et cela constitue déjà en soi un premier problème.

Il faudrait non seulement savoir combien a été prêté et à qui, mais aussi qui a accordé chaque prêt. Le crédit bancaire, par exemple, n’est généralement pas considéré comme du crédit privé, même s’il l’est techniquement. Mais exactement le même prêt accordé par une compagnie d’assurance, un véhicule de finance structurée, une BDC (Business Development Company) ou un fonds de crédit privé l’est.

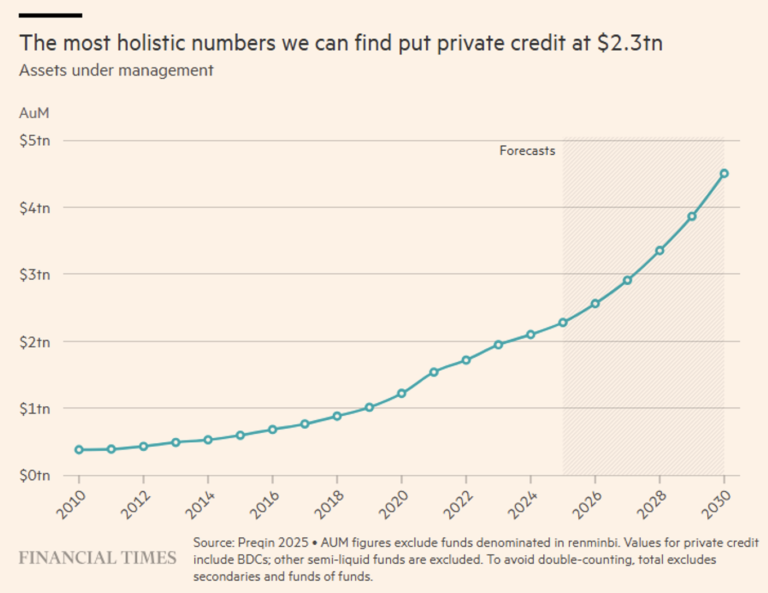

En additionnant les actifs des fonds de crédit privé gérés par des opérateurs des marchés privés et par les BDC, on estime le montant total à 2 300 milliards de dollars. Et on estime que ce chiffre doublera au cours des quatre prochaines années (voir figure 1).

Ce chiffre est conforme aux estimations de la Fed, de la BRI et d’autres observateurs préoccupés par cette dynamique. Il reste encore modeste par rapport au crédit public, mais connaît une croissance rapide.

Figure 1. Croissance (y compris prévisionnelle) du marché du crédit privé.

Ces derniers temps, le crédit privé a fait beaucoup parler de lui en raison d’un large éventail de problèmes :

i. des fraudes présumées ayant eu un grand retentissement ;

ii. une concentration inhabituelle sur les prêts aux entreprises exposées au risque de disruption causée par l’intelligence artificielle ;

iii. le gel des remboursements ;

iv. l’émergence d’un grand nombre de gestionnaires de fonds milliardaires ;

v. l’opacité du marché.

Mais au-delà de ces problèmes, le marché du crédit privé présente certaines vulnérabilités structurelles dont nous avons parlé dans nos précédentes analyses. Aujourd’hui, nous nous attardons sur l’une d’entre elles en particulier : des évaluations peu fréquentes (« stale pricing ») et un manque de transparence, qui entraînent des conséquences néfastes telles que :

1. Un décalage des NAV, car les valeurs indiquées ne reflètent pas en temps réel la détérioration des actifs.

2. Incitation aux rachats opportunistes, dans la mesure où les investisseurs à court terme rachètent leurs parts avant que les VNI ne soient mis à jour (avantage du premier arrivé). Même si la ruée vers les remboursements est une situation de panique typique qui caractérise l’investisseur privé, il n’est pas question ici de ces derniers, mais d’investisseurs avertis capables de tirer profit de la mise à jour tardive de la VNI.

3. Effet déstabilisateur, car les rachats entraînent d’abord un gel des remboursements, puis des ventes rapides qui, par effet domino, génèrent une pression sur les prix et une perte de confiance supplémentaire. C’est là la spirale vicieuse typique qui submerge les investisseurs particuliers et oblige les fonds à geler les remboursements pour protéger les investisseurs qui ne se ruent pas en masse vers les liquidités.

Pour améliorer la résilience du système et réduire le recours aux « gate », l’une des propositions sur la table pourrait être d’augmenter la fréquence de calcul de la VNI (mensuelle, mais aussi quotidienne) et d’assurer une plus grande transparence, notamment sur la composition des portefeuilles, afin de mettre en évidence le risque de concentration, autre point critique de la dette privée. Cette problématique est commune à tous les investissements illiquides, comme le montre le cas récent d’un fonds immobilier géré par UBS qui, à la suite d’une augmentation soudaine et inattendue (?) des rachats, a suspendu les remboursements pour une durée pouvant aller jusqu’à 36 mois.

Le fait que la qualité, la fréquence et la crédibilité des évaluations constituent un enjeu crucial pour les investissements illiquides est démontré par la récente prise de position de la SEC à l’égard de l’agence de notation Egan-Jones, dont les évaluations concernant le crédit privé aux États-Unis ont été remises en cause en raison de l’insuffisance des ressources (vingt personnes en effectif) et des processus.

Mais il y a aussi le revers de la médaille, un revers qui conduit inévitablement à des parallèles avec la crise financière de 2008 liée aux prêts hypothécaires subprimes. Les investisseurs spécialisés dans la dette en difficulté voient la phase actuelle du marché du crédit privé comme une opportunité extraordinaire, comparable — en termes de potentiel de rendement — à celle qui s’est présentée après la crise financière de 2008.

Ces dernières années, ces opérateurs étaient restés en marge, car la croissance des marchés et l’abondance de liquidités avaient réduit le nombre de situations problématiques. Aujourd’hui, cependant, le contexte a changé : le crédit privé a connu une croissance considérable et montre désormais des signes de tension. Plusieurs fonds semi-liquides font face à des demandes de remboursement se chiffrant en milliards de dollars, principalement en raison de doutes sur la qualité des investissements, notamment l’exposition à des sociétés de logiciels potentiellement vulnérables à l’impact de l’intelligence artificielle (voir figure 2). Une qualité (faible) qui n’est pas suffisamment reflétée dans les valorisations (trop élevées).

Figure 2. Exposition de divers acteurs du secteur des logiciels.

Cette pression engendre des dynamiques typiques des phases de crise : ventes forcées, augmentation des situations de difficulté financière et détérioration de la qualité du crédit. Des indicateurs tels que le ratio de couverture des intérêts (ICR – voir ci-dessous) signalent une détérioration significative, tandis que de nombreuses entreprises reportent leurs paiements et accumulent davantage de dettes. Selon certains acteurs, cela implique que le niveau réel de défaut de paiement est sous-estimé.

Dans ce scénario, les fonds spécialisés dans les actifs en difficulté se préparent à en tirer parti en acquérant des actifs dépréciés d’entreprises en difficulté mais encore viables économiquement. Certains lèvent déjà de nouveaux capitaux ou augmentent la liquidité de leur portefeuille afin d’être prêts à intervenir lorsque les opportunités deviendront plus évidentes. L’idée largement répandue est que le nombre de situations problématiques pourrait dépasser le capital disponible pour les gérer, créant ainsi des conditions très favorables pour ceux qui disposent de ressources.

Tout le monde ne partage toutefois pas cette vision. Certains acteurs du capital-investissement estiment que les investisseurs spécialisés dans les actifs en difficulté exagèrent le risque actuel pour susciter l’intérêt et créer des opportunités de levée de fonds, rappelant que des prévisions similaires — par exemple après la faillite de la Silicon Valley Bank en 2023 — ne se sont finalement pas concrétisées en une crise généralisée.

En résumé, nous assistons à un choc de visions : d’un côté, ceux qui voient dans la détérioration du crédit privé le début d’un cycle riche en opportunités ; de l’autre, ceux qui considèrent ces craintes comme exagérées ou prématurées. Cependant, les premiers jouent, à notre avis, un jeu déloyal, car ils cherchent à répandre ce minimum d’inquiétude (même si elle est infondée) et à instiller ces doutes fondés suffisants pour pousser le système bancaire à retirer les lignes de crédit, bien conscients que cette manœuvre suffirait à déclencher une crise systémique.

Afin de bien comprendre les enjeux et les opportunités de cet investissement, nous vous proposons de retourner quelques instants sur les bancs de l’école et d’expliquer en termes simples, mais efficaces, ce qu’est le risque de crédit. Prenons un exemple : si le gouvernement britannique émet des obligations d’État en livres sterling, il contracte une dette qui n’est pas soumise au risque de crédit, car il peut toujours imprimer de la monnaie pour la rembourser. Mais si ces mêmes obligations étaient émises en euros, nous serions alors en présence d’un risque de crédit car, en cas de défaut, la Grande-Bretagne, n’ayant pas la possibilité d’imprimer des euros, devrait restructurer la dette contractée ou déclarer faillite. En réalité, cette dernière possibilité (dernière au sens de définitive) existe même lorsqu’un État émet sa propre monnaie, comme le montrent la crise de la dette russe de 1998 ou la situation argentine à différentes dates (disons que le pays du tango est un vétéran des faillites d’État : 1982, 1989, 2001, 2014, 2020 – sans remonter trop loin dans le temps).

D’une manière générale, on peut dire qu’il y a risque de crédit lorsque le débiteur pourrait ne pas honorer ses engagements (non seulement pour le remboursement du capital, mais aussi pour le paiement ponctuel des intérêts – c’est pourquoi on parle également de « risque de contrepartie ») et donc, en pratique, le risque de crédit naît chaque fois qu’une dette est contractée. Mais l’économie académique nous enseigne qu’il existe le fameux « risk-free rate » (taux sans risque), qui s’avère en fait être l’une des nombreuses hypothèses « héroïques » formulées par les économistes, car le taux sans risque est comme n’importe quel héros de Marvel : il n’existe tout simplement pas.

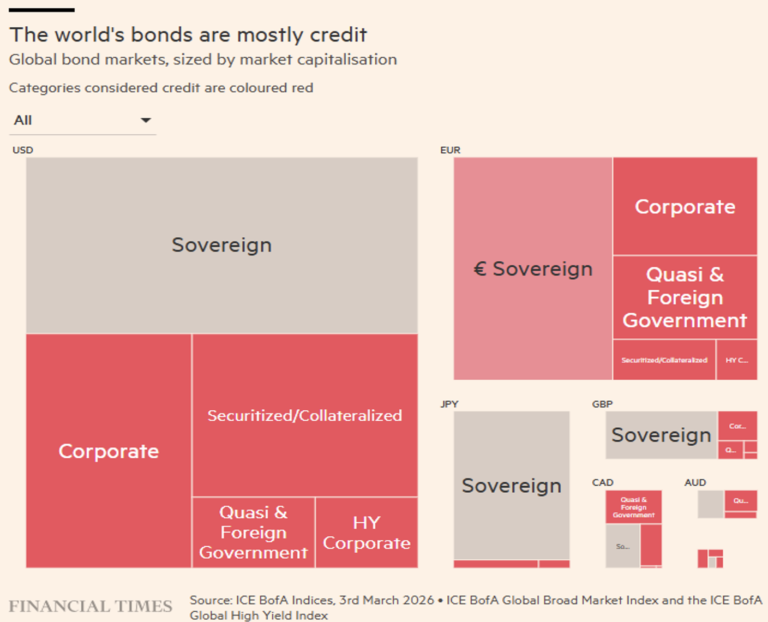

Le graphique ci-dessous (Figure 3) présente la plupart des obligations émises dans les devises des pays développés. On estime qu’environ 45 500 milliards de dollars sur un total de 72 700 milliards sont exposés au risque de crédit.

Figure 3. Aperçu mondial du marché du crédit, ventilé par devise/pays.

Tout le reste (environ 27 200 milliards de dollars de dette « exempte » de risque de contrepartie) peut servir de référence pour le taux sans risque, qui est d’une utilité fondamentale pour évaluer le risque de crédit. Un taux de base qui soit « vraisemblablement » sans risque, comme le taux des obligations américaines (peut-être jusqu’à il y a quelques années, mais aujourd’hui ?) ou le SOFR (le Secured Overnight Financing Rate, c’est-à-dire le taux moyen pondéré des opérations de pension garanties par des bons du Trésor – sûr car garanti par les bons du Trésor, et nous revoilà donc à la case départ) ou encore les taux interbancaires au jour le jour, comme le LIBOR par exemple. La différence par rapport à ce taux de base (spread) devient une bonne mesure du risque de crédit, du moins selon certains.

Nous proposons également une lecture alternative (et complémentaire) du spread en utilisant un autre indicateur pour évaluer le risque de crédit : la notation ou la solvabilité des débiteurs. Fournis par les agences de notation tant décriées, nous égrénons quelques chiffres qui peuvent, en partie, les réhabiliter.

Comprendre quels emprunteurs sont si instables qu’ils finissent en faillite semble simple. Mais ce n’est pas le cas. Car, bien que la quasi-totalité des grandes entreprises parviennent à survivre, disons, au-delà d’un horizon de cinq ans, une minorité n’y parvient pas. Et c’est précisément dans la distinction entre « la quasi-totalité » et « la totalité » que réside l’intérêt.

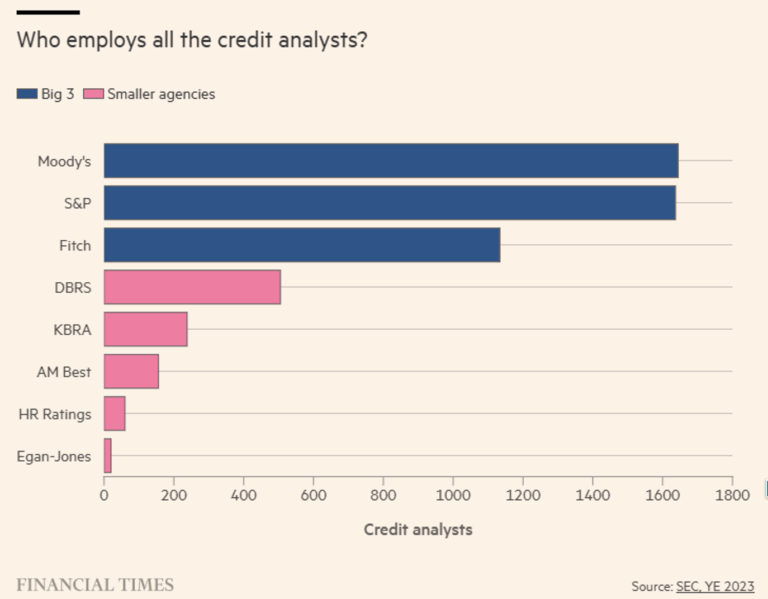

À elles seules, les principales agences de notation employaient 5 392 analystes à la fin de l’année 2023 (voir figure 4). Leur tâche consiste à estimer avec la plus grande précision possible la probabilité de défaillance. Si l’on ajoute les responsables du crédit et les analystes des banques, des fonds communs de placement, des hedge funds, des fonds de capital-investissement, les spécialistes financiers, etc., on arrive probablement à des centaines de milliers, voire des millions, de personnes engagées dans l’analyse de crédit.

Figure 4. Où travaillent les analystes de crédit ?

La tâche des analystes consiste à formuler des évaluations précises. Affirmer qu’il y a 99 % de probabilité qu’un emprunteur soit en mesure d’honorer ses remboursements de capital et d’intérêts au cours des cinq prochaines années pourrait sembler un jugement le considérant comme un sujet de crédit vraiment solide. Mais un emprunteur qui semble capable d’honorer ses dettes à 99 % parviendra à peine à se classer dans les niveaux les plus bas de la catégorie « investment grade » (IG) — pour employer le jargon du secteur du crédit.

Et si un emprunteur n’était considéré comme solvable qu’avec une probabilité de 97 % ? Cela le rendrait « non investment grade » (selon Moody’s), « speculative grade » (selon S&P et Fitch), « junk » (selon les experts en crédit et les courtiers) ou « high yield » (selon les spécialistes du marketing financier et les opérateurs). Tous des synonymes, bien sûr !

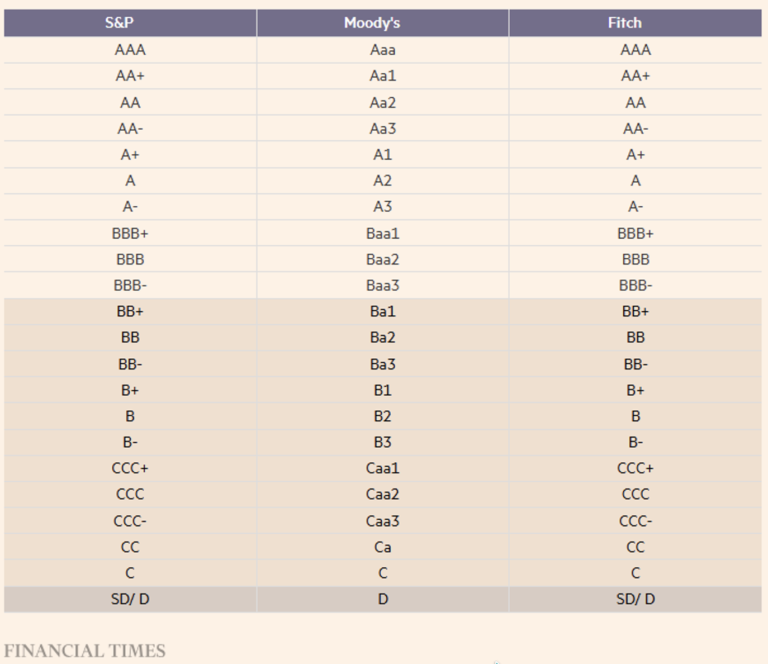

Le tableau 1 présente les différents niveaux de notation des trois principales agences. Les notations ne sont pas strictement équivalentes, mais nous ne voulons pas nous perdre en détails insignifiants. Nous avons mis en évidence les notations inférieures à IG, c’est-à-dire celles qui présentent le risque de crédit le plus élevé.

Tableau 1. Indicateurs de solvabilité utilisés par les trois principales agences de notation : S&P, Moody’s et Fitch.

Les gestionnaires (obligataires, mais pas seulement) ont tout intérêt à dépeindre les agences de notation comme lentes, un peu obtuses ou financièrement asservies à ceux qui les financent. À en juger par leurs performances pendant la crise de 2008, comment leur donner tort ?

Mais le crédit est binaire : payer ou ne pas payer, faire défaut ou ne pas faire défaut ; tel est le dilemme. Ainsi, selon le résultat, chaque notation aura tendance à paraître, avec le recul, trop indulgente ou trop sévère.

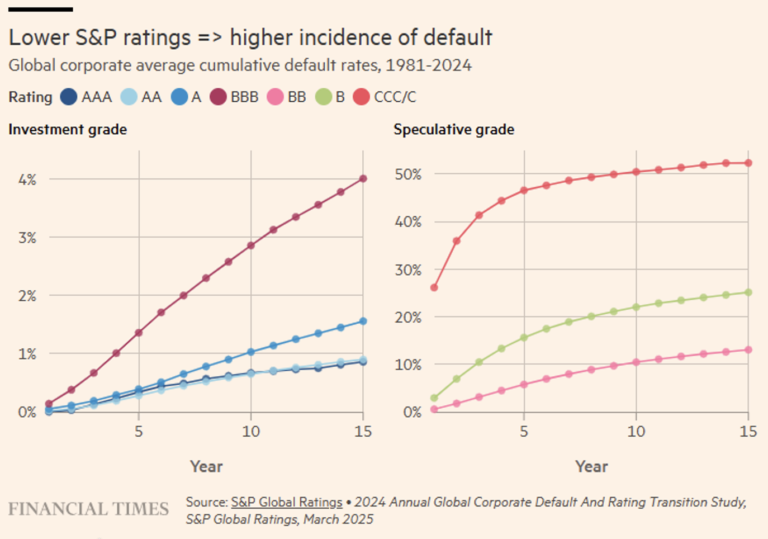

Cependant, si l’on examine l’incidence des défauts cumulés par rapport aux notations d’entreprises fournies par S&P au cours des dernières décennies (voir figure 5), on en tire un tableau impressionnant, mais en même temps rassurant, car cela nous offre une preuve évidente du fait que – en termes systémiques, du moins – les notations semblent avoir une utilité réelle.

Figure 5. Taux de défaut en fonction de la notation S&P.

À mesure que l’on descend dans l’échelle des notations, de la note AAA à la note CCC — le niveau le plus bas possible tout en continuant à rembourser ses dettes —, le taux de défaut augmente d’un facteur 10, et ce dès un horizon de cinq ans.

Et si chaque notation individuelle peut être remise en question, au niveau global, les agences font un excellent travail pour déterminer si une entreprise a une probabilité de 0,7 % de faire défaut sur un horizon de 10 ans (ce qui la classerait « AA ») ou une probabilité de 1,0 % de défaut au cours de la prochaine décennie (ce qui la classerait modestement « A »).

Bien sûr, si l’on avait eu la malchance de concentrer ses prêts sur ce 1 % de créances « A » qui ont mal tourné, le sort favorable des 99 % restants serait de maigre consolation. L’ensemble des sociétés et des entités présentant un risque de crédit de type « A », par exemple, doit être considéré comme une urne dans laquelle 1 % des boules sont rouges et correspondent aux entités qui feront faillite, indépendamment des conditions macroéconomiques et du marché en général.

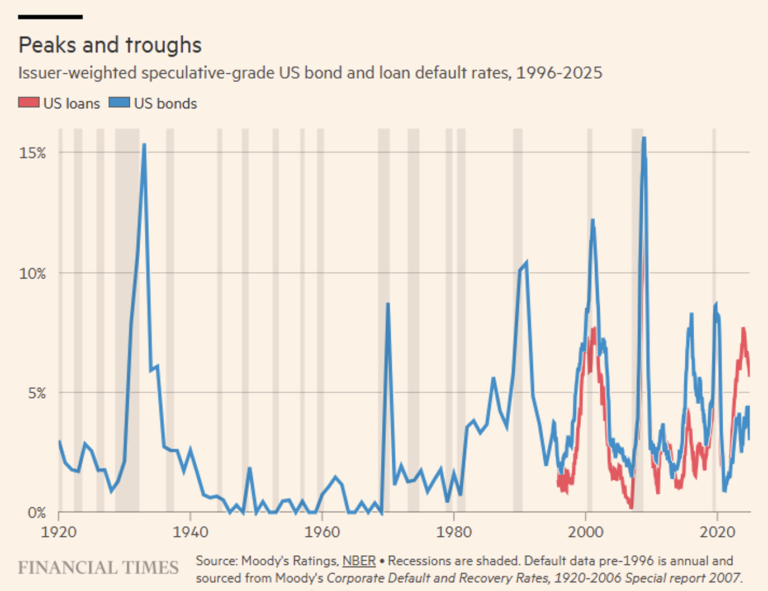

Si les défauts de paiement, les faillites, les échanges en situation de crise ou les restructurations (distressed debt exchange) coïncident parfois avec les récessions économiques, ce n’est pas toujours le cas, comme le montre la figure 6.

Figure 6. Taux de défaut des obligations et des prêts hypothécaires américains de 1920 à aujourd’hui, avec mise en évidence (barres en gris clair) des périodes de récession.

Les taux d’insolvabilité au sein de certains secteurs ou industries peuvent être encore plus concentrés. Aux débuts du marché européen des obligations à haut rendement, les émissions étaient dominées par les sociétés de télécommunications et de câblodistribution. En 2002, le taux de défaut du secteur européen du câble a dépassé 80 % du montant emprunté, et la moitié de la dette des télécommunications européennes a également fait défaut. Au total, cela a entraîné la défaillance de plus de 40 % du marché européen total en valeur.

Une dernière remarque sur les défauts de paiement. On pourrait facilement penser que les entreprises font défaut parce qu’elles font faillite. Certes, les entreprises qui font faillite ont tendance à faire défaut. Mais de plus en plus souvent, les défauts de paiement surviennent sans qu’une entreprise « se heurte à un mur ». La majeure partie de la dette d’entreprises non financières notées par S&P qui a fait défaut au cours des cinq dernières années l’a fait par le biais d’un « distressed debt exchange » — qui peut être n’importe quelle opération de restructuration de la dette (renégociation des conditions contractuelles) destinée à placer le débiteur dans une situation moins favorable que le simple paiement des intérêts et du capital (par exemple, des garanties supplémentaires).

Mais comment analyse-t-on la solvabilité d’une entreprise ? Nous évitons bien sûr de répondre à cette question, car nous n’écrivons pas un ouvrage technique sur le sujet, mais nous pouvons souligner quelques points importants à ce sujet. Tout d’abord, les indicateurs : les ratios entre les intérêts et la dette par rapport à l’EBITDA, à savoir :

L’EBITDA (marge brute d’exploitation) présente, comme tous les indicateurs, des limites, mais lorsqu’il s’agit de comprendre de quelles ressources une entreprise dispose pour payer les intérêts, l’EBITDA n’est pas la pire mesure et fait son « sale » boulot : les bénéfices avant intérêts, impôts, dépréciations et amortissements constituent la source à partir de laquelle les intérêts dus peuvent être payés : mais attention, il doit s’agir de bénéfices (et, si possible, générés par un flux de trésorerie cohérent).

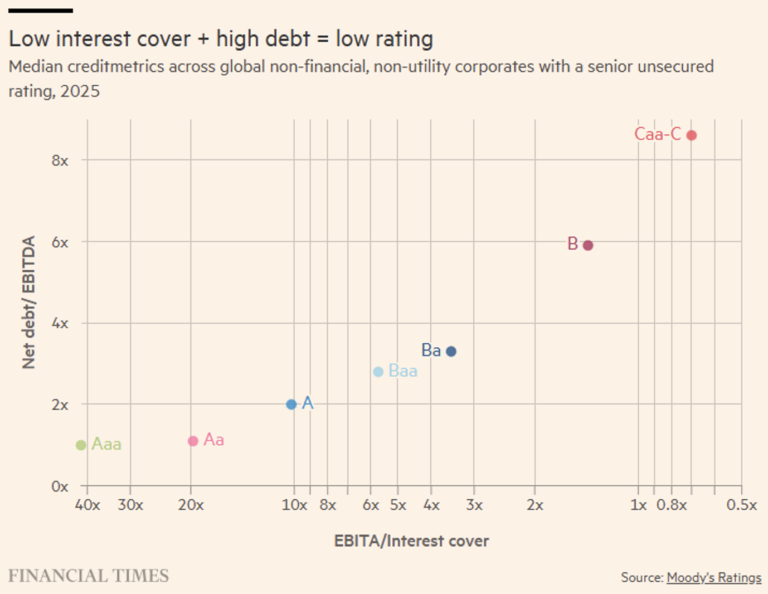

La figure 7 montre à quoi ressemblent les ratios de crédit médians en utilisant l’EBITDA (ou l’EBITA) dans l’univers des emprunteurs non financiers et hors services publics évalués par Moody’s.

Figure 7. Les notations de Moody’s rapportées aux deux principales mesures de solvabilité.

Bien qu’il ne soit en aucun cas exhaustif, le graphique de la figure 7 offre au moins une idée approximative de ce que pourrait être le résultat d’un processus de notation pour une entreprise présentant un ratio d’endettement de 5x et un ratio de couverture des intérêts de 2,5x. De plus, notre graphique de la figure 5 nous permet de déduire qu’une entreprise de ce type a environ 90 % de chances de réussir à assurer le service de sa dette au cours des cinq prochaines années, car elle se situe, sur le graphique de droite, à mi-chemin entre la ligne verte (BB) et la ligne rose (B).

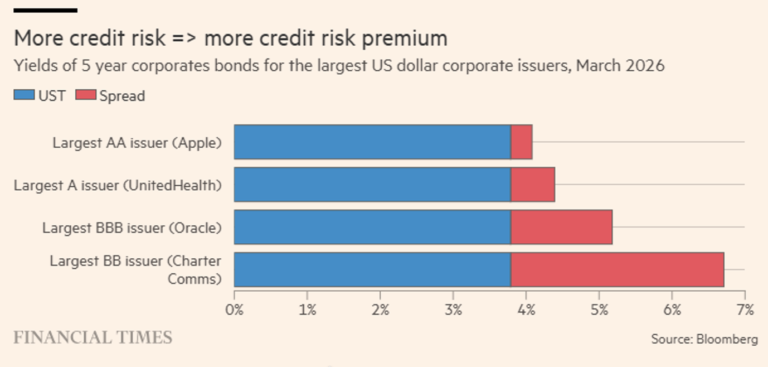

Dans la figure 8, nous présentons les spreads de certaines sociétés américaines de renom par rapport aux taux du Trésor (UST). Pour les principales catégories de notation, nous avons sélectionné la société ayant la plus grande capitalisation boursière. En supposant que ces entreprises s’en sortiront, on pourrait considérer ces écarts comme de l’argent gratuit. Ou peut-être pas ? Cela en vaut-il vraiment la peine ?

Figure 8. Quelques exemples de spreads.

Pendant ces longues périodes où pratiquement tous les emprunteurs sont en mesure d’honorer leurs dettes ou de trouver un investisseur peu avisé prêt à refinancer leurs dettes afin qu’ils restent en règle, le gestionnaire d’un portefeuille de crédits qui dépasse les limites (c’est-à-dire qui prend un risque de crédit significatif en misant sur les titres de qualité spéculative) aura tendance à obtenir les meilleurs résultats — en attirant de nouveaux flux de clients et en empochant de généreuses primes.

Il s’agit là d’une situation idyllique, mais un risque de crédit correctement diversifié tend à compenser largement le risque d’insolvabilité ou de dégradation de la notation. Les variations de notation sont importantes car si un gestionnaire est tenu, par mandat ou par statuts, de ne détenir que des créances d’entreprises notées IG, et que l’emprunteur noté BBB auquel il a accordé un prêt est déclassé par les agences, il y aura nécessairement une vente forcée susceptible d’entraîner une perte de valeur au prix du marché (même significative), que l’emprunteur évite ou non l’insolvabilité.

En substance, le spread de crédit compense les pertes attendues sur les créances pondérées en fonction de la probabilité, aussi incertaines soient-elles. Le spread est donc une rémunération du risque de crédit qu’un investisseur assume. Nous estimons que cela n’est vrai qu’en partie, car il existe un autre risque dont nous n’avons pas parlé jusqu’à présent, mais qui émerge – de manière presque inattendue – avec toute sa force négative en période de tension, voire de crise : le risque de liquidité. Les cotations de certains grands fonds négociés en bourse qui investissent dans le crédit (voir Figure 7) devraient parler d’elles-mêmes et étayer notre thèse.

Comme peut en témoigner quiconque a eu la malchance d’essayer de négocier une part importante de dette d’entreprise (mais aussi d’autres actifs), la capacité de vendre ou d’acheter — même sur des marchés publics apparemment liquides — peut sembler plutôt sporadique. Lorsque les marchés sont sous pression, la capacité à modifier les allocations est minime, voire inexistante.

Malheureusement, le type de données de négociation dont nous aurions besoin pour démontrer pleinement ce point est propriétaire et non public. Nous pouvons toutefois illustrer ce concept en observant comment les prix des ETF obligataires d’entreprises se découplent de leur valeur liquidative (NAV) à différents moments (Figure 9). Et il est bien connu que la liquidité des ETF (du moins des ETF passifs) dépend entièrement de la liquidité des sous-jacents dont ils répliquent le prix au moment de la transaction.

Un ETF (ou ETC) sur les matières premières énergétiques (pétrole, gaz naturel, fioul domestique ou essence sans plomb) présente la même liquidité que ses sous-jacents : lors d’une crise énergétique (comme celle que nous traversons ces derniers jours et mois), ces matières premières subissent évidemment un impact sur leur liquidité et, par conséquent, leurs répliques passives aussi. Il en va de même, bien sûr, pour le crédit considéré comme sous-jacent ou intégré au sous-jacent.

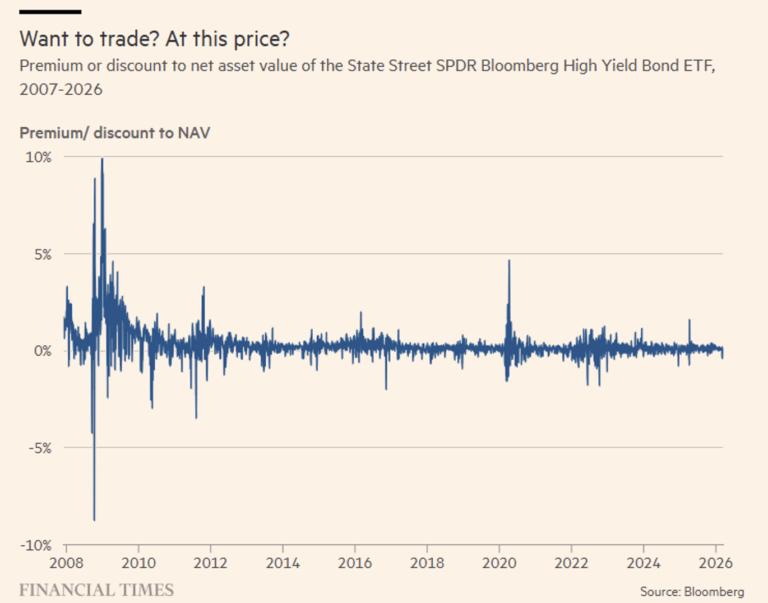

Figure 9. Écart par rapport à la VNI du SPDR Bloomberg High Yield Bond ETF depuis la grande crise financière de 2008.

Les primes et les décotes par rapport à la VNI enregistrées pendant la période la plus critique de la crise financière mondiale en 2008 étaient vertigineuses et constituaient un indicateur utile des conditions de négociation des obligations d’entreprises (partie gauche du graphique de la figure 9).

Par exemple, tenter de vendre un ETF sur les obligations « junk » américaines le 10 octobre 2008 n’aurait rapporté que 91 cents pour chaque dollar de VNI — et les écarts sur les obligations composant la VNI étaient déjà extrêmement larges, à 1 500 points de base par rapport aux bons du Trésor. Tenter d’acheter des obligations « junk » via ce même ETF fin décembre — alors que les spreads s’étaient encore élargis à 1 768 points de base — aurait signifié dépenser 1,10 dollar pour chaque dollar de valeur liquidative.

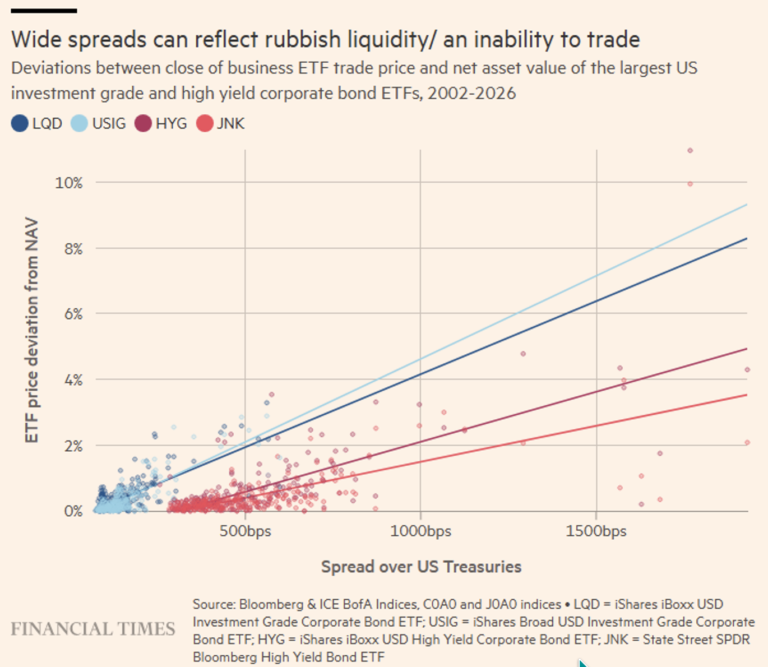

Le problème réside précisément dans l’écart entre le prix et la VNI. Et lorsque l’on trace un graphique pour les quatre principaux ETF obligataires d’entreprises (deux « investment grade », deux « junk »), ce qui saute aux yeux, c’est que les coûts de négociation et les spreads de crédit semblent vaguement corrélés (voir figure 10).

Figure 10. Corrélation entre le spread de la valeur liquidative (VL) d’un ETF et son sous-jacent, évalué sous forme de différentiel par rapport au Trésor.

Cela s’explique par le fait que les spreads reflètent le coût de la liquidité imparfaite, ainsi que les incertitudes liées à la capacité des emprunteurs à rembourser leurs dettes, et que la prime de liquidité imparfaite augmente considérablement lorsque les conditions de négociation se détériorent.

Il va sans dire que le crédit privé est un indicateur fiable du risque de crédit et du risque de liquidité, et c’est pourquoi les récents événements financiers ont braqué les projecteurs de manière « permanente » sur cet important segment de marché.

Avertissement

Le présent article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseil personnalisé, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.