Il titolo che abbiamo scelto per questo Approfondimento non è di certo un imperativo, ma un sostantivo legato ad una espressione tecnica e legale che contraddistingue la maggior parte dei fondi illiquidi: il blocco dei rimborsi che – in gergo tecnico – si chiama appunto “cancello” (o “gate”, in inglese): in buona sostanza si tratta di chiudere i cancelli (bloccare i riscatti) quando si verifica una fuga in massa dall’investimento. Questo è un problema quando gli attivi sono illiquidi perché la loro vendita in tempi brevi comporta un enorme deterioramento del prezzo di realizzo. Questo fenomeno ha caratterizzato ultimamente il mondo del private credit (e non solo).

Il credito privato è distinto dal credito di mercato (o pubblico, per rimanere aderenti all’inglese). Entrambi sono credito, ma la parte pubblica è tipicamente costituita da obbligazioni negoziabili che pagano tassi fissi o variabili, mentre il credito privato non è negoziato (o lo è molto poco), paga generalmente un tasso variabile — diciamo, 5 punti percentuali sopra i tassi di riferimento (di cui parleremo oltre) — ed è ricoperto di etichette che indicano quanto sia senior nella struttura del capitale del debitore: in altre parole, quale priorità di rimborso ha se il debitore fallisce.

Può anche avere condizioni personalizzate per proteggere i creditori, e includere specifici asset segregati che dovrebbero garantire il prestito. Confusamente, però, con “credito privato” si possono intendere cose diverse. Nel contesto delle compagnie assicurative, il credito privato significa per lo più (ma non esclusivamente) prestiti “investment grade” (e anche obbligazioni collocate privatamente). Possono essere prestiti a imprese, titoli garantiti da mutui o da attivi, oppure tranche valutate di cartolarizzazioni come le CLO.

Mettiamo quindi dei punti fermi ed affermiamo che quando si parla di credito privato, di solito si intende prestiti diretti a società altamente indebitate, concessi da fondi gestiti da operatori dei mercati privati come Apollo o Blackstone oppure prestiti a fondi di private equity per comprare società di medie dimensioni.

Il mercato dei credit privati è cresciuto fino a diventare un’industria da migliaia di miliardi di dollari, soprattutto dopo la crisi finanziaria del 2008, quando le banche hanno smesso di concedere questi prestiti. Capire quanto sia grande la versione più ampia del mercato del credito privato — che include assicurazioni, prestiti investment grade per data center, ecc. — è difficile. E questo è già di per sé un primo problema.

Bisognerebbe capire non solo quanto è stato prestato e a chi, ma anche chi ha fatto ciascun prestito. Il credito bancario, per esempio, di solito non viene considerato credito privato, anche se tecnicamente lo è. Ma esattamente lo stesso prestito fatto da un’assicurazione, un veicolo di finanza strutturata, una BDC (Business Development Company) o un fondo di credito privato lo è.

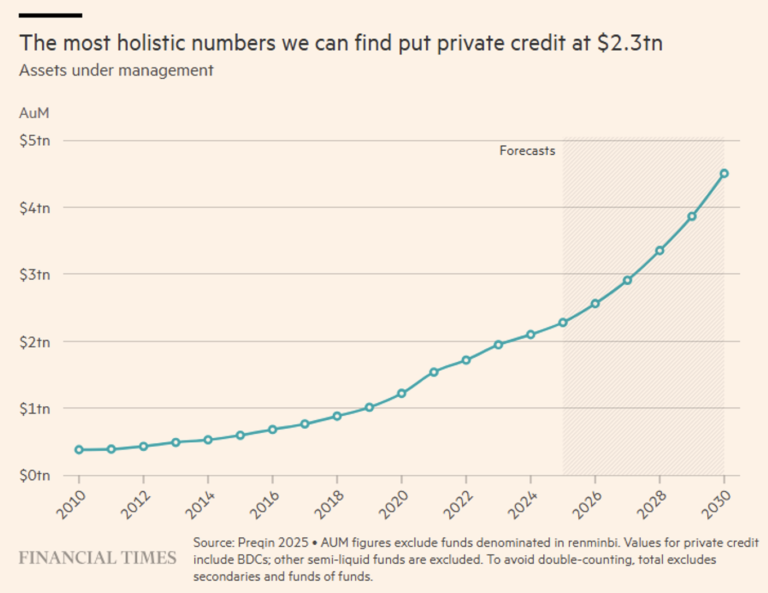

Sommando gli asset nei fondi di credito privato gestiti da operatori dei mercati privati e dalle BDC, si stimano asset per 2.300 miliardi di dollari. E si ritiene che il numero raddoppierà nei prossimi quattro anni (vedi Figura 1).

Questo è in linea con le stime della Fed, della BIS e di altri osservatori preoccupati dalle sue dinamiche. Ancora piccolo rispetto al credito pubblico, ma in crescita rapida.

Figura 1. Crescita (anche prospettica) del mercato del credito privato.

Ultimamente si è parlato moltissimo del credito privato perché ha offerto un ampio ventaglio di criticità:

- i. presunte frodi di grande risonanza;

- ii. concentrazione, in modo insolito, sui prestiti a imprese a rischio di disruption causata dall’intelligenza artificiale;

- iii. blocco dei rimborsi;

- iv. emersione di tantissimi gestori di fondi miliardari;

- v. opacità del mercato.

Ma oltre alle criticità, il mercato del credito privato presenta alcune vulnerabilità strutturali di cui abbiamo parlato nei nostri precedenti Approfondimenti. Oggi ci soffermiamo su una in particolare: valutazioni poco frequenti (“stale pricing”) e scarsa trasparenza, che comportano conseguenze perniciose come:

- 1. Disallineamento dei NAV perché i valori riportati non riflettono tempestivamente il deterioramento degli asset.

- 2. Incentivo ai riscatti opportunistici, in quanto gli investitori di breve periodo riscattano prima che i NAV vengano aggiornati (first-mover advantage). Anche se la corsa ai rimborsi è una tipica situazione di panico che caratterizza l’investitore privato qui non si parla di loro, ma di investitori sofisticati capaci di trarre vantaggio dall’aggiornamento ritardato del NAV.

- 3. Effetto destabilizzante perché i riscatti forzano dapprima il blocco dei rimborsi e poi vendite rapide che, a cascata, generano pressione sui prezzi ed ulteriore perdita di fiducia. E questa è la tipica spirale viziosa che travolge i retail ed obbliga i fondi a bloccare i rimborsi per tutelare gli investitori che non corrono in gregge verso la liquidità.

Per migliorare la resilienza del sistema e ridurre il ricorso ai “gate” una delle proposte sul tavolo potrebbe essere l’aumento della frequenza di calcolo dei NAV (mensile, ma anche giornaliera) ed una maggiore trasparenza soprattutto della composizione dei portafogli in modo da evidenziare il rischio concentrazione, altro punto critico del private debt. Questa problematica è comune a tutti gli investimenti illiquidi come dimostra il recente caso di un fondo immobiliare gestito da UBS che a seguito di un improvviso ed inaspettato (?) aumento di riscatti ha sospeso i rimborsi fino a 36 mesi.

Che quello della qualità, frequenza e credibilità delle valutazioni sia un tema cruciale per gli investimenti illiquidi lo dimostra la recente presa di posizione della SEC nei confronti della società di rating Egan-Jones le cui valutazioni in merito al credito privato negli USA sono state messe in dubbio a causa della inadeguatezza di risorse (venti persone in organico) e processi.

Ma c’è anche il risvolto della medaglia, un risvolto che porta inevitabilmente a parallelismi con la crisi finanziaria del 2008 legata ai mutui sub-prime. Gli investitori specializzati in debito distressed vedano l’attuale fase del mercato del credito privato come un’occasione straordinaria, paragonabile — per potenziale di rendimento — proprio a quella emersa dopo la crisi finanziaria del 2008.

Negli ultimi anni questi operatori erano rimasti ai margini, perché i mercati in crescita e l’abbondanza di liquidità avevano ridotto il numero di situazioni problematiche. Oggi però il contesto è cambiato: il credito privato è cresciuto enormemente e sta ora mostrando segni di tensione. Diversi fondi semi-liquidi stanno affrontando richieste di rimborso per miliardi di dollari, soprattutto a causa dei dubbi sulla qualità degli investimenti, in particolare l’esposizione a società software potenzialmente vulnerabili all’impatto dell’intelligenza artificiale (vedi Figura 2). Qualità (bassa) non adeguatamente riflessa nelle valutazioni (troppo alte).

Figura 2. Esposizione di vari operatori nel settore software.

Questa pressione sta creando dinamiche tipiche delle fasi di stress: vendite forzate, aumento delle situazioni di difficoltà finanziaria e peggioramento della qualità del credito. Indicatori come il rapporto di copertura degli interessi (ICR – vedi oltre) segnalano un deterioramento significativo, mentre molte aziende stanno rinviando i pagamenti e accumulando ulteriore debito. Secondo alcuni operatori, ciò implica che il reale livello di default sia sottostimato.

In questo scenario, i fondi distressed si preparano ad approfittarne acquistando asset svalutati di aziende in difficoltà ma ancora economicamente sostenibili. Alcuni stanno già raccogliendo nuovi capitali o aumentando la liquidità in portafoglio per essere pronti a intervenire quando le opportunità diventeranno più evidenti. La convinzione diffusa è che la quantità di situazioni problematiche possa superare il capitale disponibile per gestirle, creando quindi condizioni molto favorevoli per chi dispone di risorse.

Non tutti però condividono questa visione. Alcuni operatori del private capital ritengono che gli investitori distressed stiano enfatizzando il rischio attuale per generare interesse e opportunità di raccolta, ricordando che previsioni simili — ad esempio dopo il fallimento di Silicon Valley Bank nel 2023 — non si sono poi concretizzate in una crisi diffusa.

In sintesi, stiamo assistendo ad uno scontro di visioni: da un lato chi vede nel deterioramento del credito privato l’inizio di un ciclo ricco di opportunità, dall’altro chi considera questi timori esagerati o prematuri. Tuttavia i primi giocano sporco, a nostro avviso, perché puntano a diffondere quel minimo di preoccupazione (anche se infondata) ed instillare quei fondati dubbi sufficienti a spingere il sistema bancario a ritirare le linee di credito ben consapevoli che questa mossa sarebbe sufficiente a scatenare la crisi sistemica.

Per poter apprendere appieno le criticità e le opportunità di questo investimento suggeriamo di tornare per qualche minuto sui banchi di scuola e spiegare in termini semplici, ma efficaci, cos’è il rischio credito. Lo facciamo con un esempio: se il governo inglese emette obbligazioni di stato in sterline contrae un debito che non è soggetto a rischio credito perché può sempre stampare moneta per ripagarlo. Ma se le stesse obbligazioni le emettesse denominate in euro, allora saremmo in presenza di rischio credito perché in caso di default, la Grande Bretagna, non avendo la possibilità di stampare euro, dovrebbe ristrutturare il debito contratto o dichiarare bancarotta. In realtà questa ultima possibilità (ultima nel senso di definitiva) si ha anche quando uno stato batte moneta come dimostra le crisi del debito russo nel 1998 o la situazione argentina a varie scadenze (diciamo che il paese del tango è un veterano dei fallimenti di stato: 1982, 1989, 2001, 2014, 2020 – senza andare troppo indietro nel tempo).

In generale possiamo dire che si ha rischio credito quando il debitore potrebbe non onorare i propri impegni debitori (non solo per il rimborso del capitale, ma anche per il pagamento puntuale degli interessi – per questo si parla anche di “rischio controparte”) e quindi, in pratica, il rischio credito nasce ogni volta che si genera un debito. Ma l’accademia di economia ci insegna che esiste il famoso risk-free rate (il tasso privo di rischio) che di fatto si rivela essere una delle tante “eroiche” assunzioni che fanno gli economisti perché il tasso privo di rischio è come un qualsiasi eroe della Marvel: semplicemente non esiste.

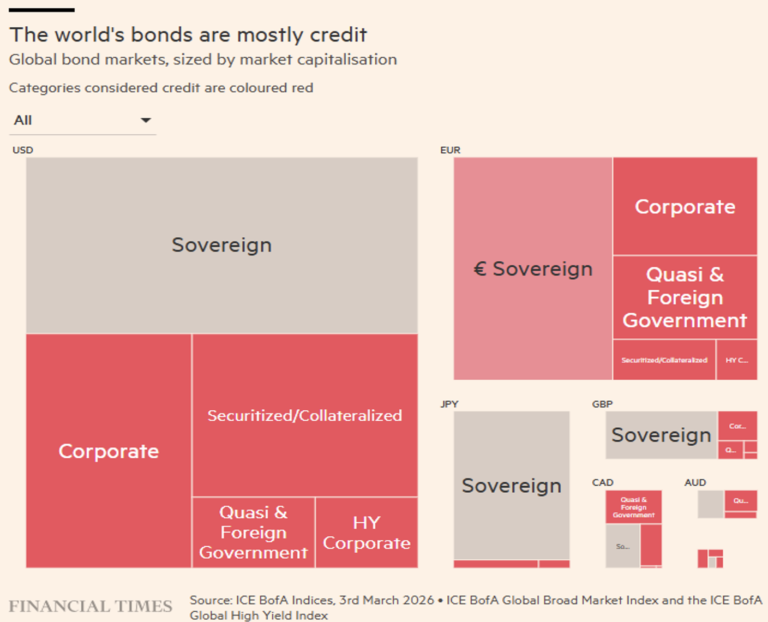

Il grafico che segue (Figura 3), cattura la maggior parte delle obbligazioni emesse in valute dei paesi sviluppati. Si stima che circa 45,5 trilioni di dollari sui 72,7 trilioni totali siano soggetti a rischio credito.

Figura 3. Panoramica mondiale del mondo del credito suddiviso per divisa/paese.

Tutto il resto (circa 27.2 trilioni di dollari di debito “scevro” dal rischio controparte) si può prendere come riferimento per il tasso privo di rischio che ha un’utilità fondamentale per poter prezzare il rischio di credito. Un tasso di base che sia “verosimilmente” privo di rischio come il tasso delle obbligazioni americane (forse fino a pochi anni fa, ma ora?) oppure il SOFR (il Secured Overnight Financing Rate ovvero tasso medio ponderato delle transazioni repo garantite da Treasury – sicuro perché garantito dai Treasury Bill appunto, e quindi siamo punto e a capo) o ancora i tassi di prestito interbancari overnight, come il LIBOR ad esempio. La differenza con questo tasso base (spread) diventa una buona misura del rischio credito, almeno così sostengono alcuni. Noi proponiamo anche una lettura alternativa (ed integrativa) dello spread utilizzando un’altra metrica per valutare il rischio credito: il rating o merito creditizio dei debitori. Fornito dalle tanto bistrattate agenzie di rating snoccioliamo alcune cifre che possono, in parte, riabilitare le stesse.

Capire quali mutuatari siano così instabili da finire in bancarotta sembra semplice. Ma non lo è. Perché, sebbene quasi tutte le grandi aziende riescano a superare, diciamo, un orizzonte temporale di cinque anni, una minoranza non ci riesce. Ed è proprio nel distinguere tra «quasi tutte» e «tutte» che sta il guadagno.

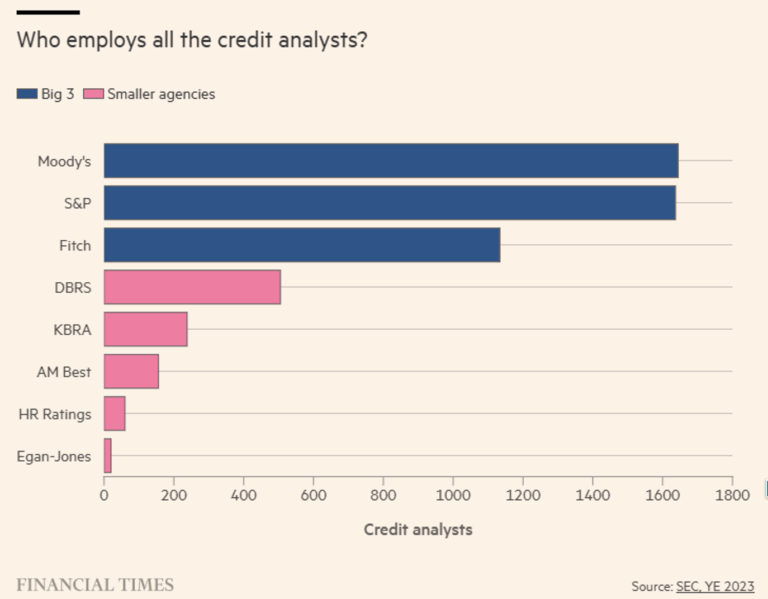

Le principali agenzie di rating del credito da sole impiegavano 5.392 analisti alla fine del 2023 (vedi Figura 4). Il loro compito è quello di stimare con la massima precisione possibile la probabilità di insolvenza. Se si aggiungono i funzionari del credito e gli analisti delle banche, dei fondi comuni, degli hedge fund, dei fondi di private equity, gli specialisti finanziari ecc., si arriva probabilmente a centinaia di migliaia, se non milioni, di persone impegnate nell’analisi del credito.

Figura 4. Dove lavorano gli analisti creditizi?

Il compito degli analisti è quello di formulare valutazioni accurate. Affermare che c’è il 99% di probabilità che un mutuatario sia in grado di onorare i pagamenti di capitale e interessi nei prossimi cinque anni potrebbe sembrare un giudizio che lo considera un soggetto creditizio davvero solido. Ma un mutuatario che sembra in grado di onorare i propri debiti al 99% riuscirà a malapena a rientrare nei livelli più bassi dell’“investment grade” (IG) — per usare il gergo del settore creditizio.

E se un mutuatario fosse considerato solvibile solo con una probabilità del 97%? Questo lo renderebbe “non investment grade” (secondo Moody’s), “speculative grade” (secondo S&P e Fitch), ‘junk’ (secondo gli esperti di credito e i titolisti) o “high yield” (secondo gli addetti al marketing finanziario ed operatori). Tutti sinonimi, ovviamente!

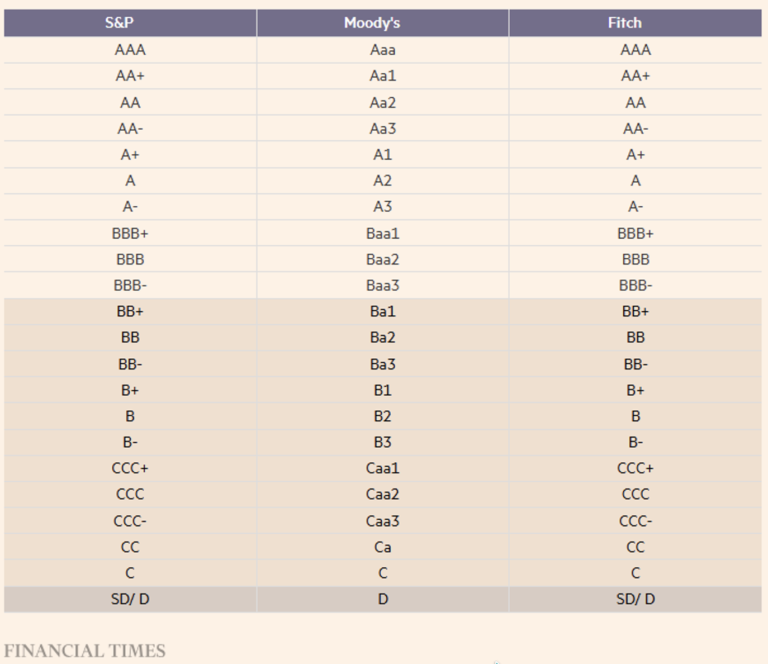

La Tabella 1 mostra i diversi livelli di rating delle tre principali agenzie. I rating non sono strettamente equivalenti, ma non vogliamo essere troppo sofisticati su questioni di lana caprina. Abbiamo evidenziato i rating inferiori all’IG cioè quelle valutazioni che presentano il più alto rischio di credito.

Tabella 1. Indicatori di merito creditizio utilizzati dalle tre principali agenzie di rating: S&P, Moody’s e Fitch.

I gestori (obbligazionari, ma non solo) hanno tutto l’interesse a dipingere le agenzie di rating come lente, un po’ ottuse o finanziariamente asservite a chi le finanzia. A giudicare dalle loro performance durante la crisi del 2008 come dare loro torto.

Ma il credito è binario: pagare o non pagare, andare in default o non andare in default; questo è il dilemma. Quindi, a seconda del risultato, ogni rating tenderà a sembrare, col senno di poi, troppo indulgente o troppo severo.

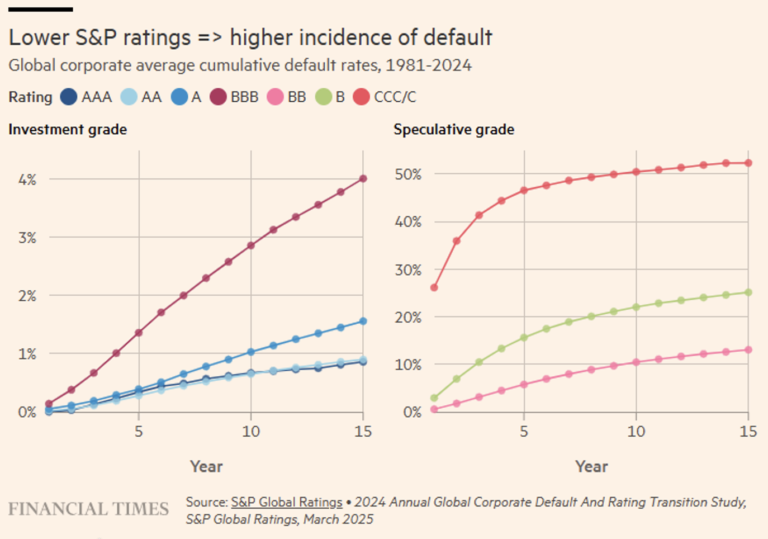

Tuttavia, se guardiamo l’incidenza dei default cumulati rispetto ai rating societari forniti da S&P negli ultimi decenni (vedi Figura 5) ne ricaviamo un quadro impressionante, ma allo stesso tempo confortante, perché ci viene offerta una evidenza lapalissiana del fatto che – in termini sistemici, perlomeno – i rating sembrano avere un’utilità effettiva.

Figura 5. Percentuali di default in relazione al rating di S&P.

Man mano che si scende lungo lo spettro dei rating, da tripla-A fino a tripla-C — il livello più basso che si può avere continuando comunque a pagare i propri debiti — l’incidenza dei default aumenta – già su un orizzonte temporale di un lustro – di un fattore 10.

E mentre qualsiasi singolo rating può essere messo in discussione, a livello aggregato le agenzie fanno un lavoro eccellente nel determinare se una società ha una probabilità dello 0,7 per cento di andare in default su un orizzonte di 10 anni (il che la renderebbe “AA”) oppure una probabilità dell’1,0 per cento di default nel prossimo decennio (rendendola un modesto “A”).

Naturalmente, se si fosse stati così sfortunati da concentrare i propri prestiti in quell’1 per cento di crediti “A” che sono andati male, il destino favorevole del restante 99 per cento sarebbe di scarso conforto. L’insieme delle società e degli enti che soffrono di rischio credito di tipo “A”, per fare un esempio, va pensato come un’urna dove l’uno per cento delle palline è rosso e sono quelle entità che falliranno, indipendentemente dalle condizioni macro-economiche e di mercato in generale.

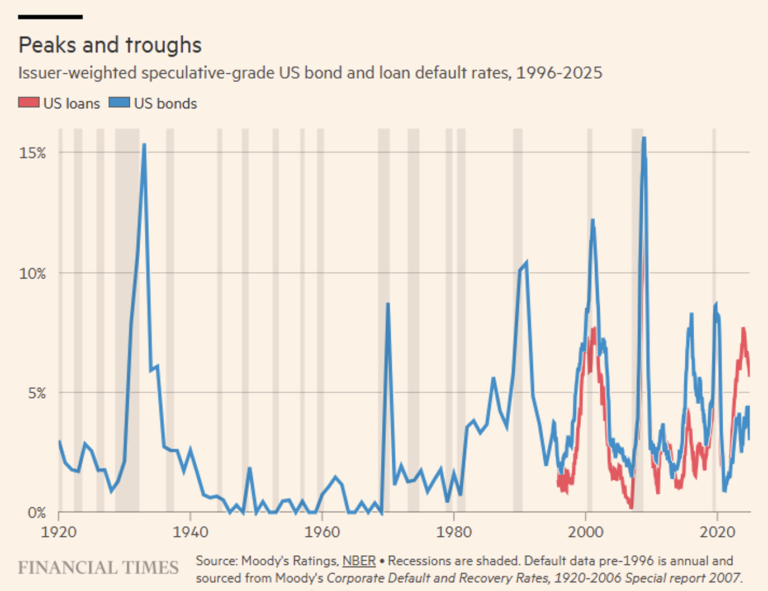

Mentre i mancati pagamenti, i fallimenti, gli scambi in condizioni di stress o ristrutturazioni (distressed debt exchange) talvolta coincidono con le recessioni economiche, non sempre è così come dimostra la Figura 6.

Figura 6. I tassi di fallimento di obbligazioni e mutui statunitensi dal 1920 ad oggi con evidenza (barre in grigio chiaro) dei periodi di recessione.

I tassi di insolvenza all’interno dei singoli settori o industrie possono essere ancora più concentrati. Agli albori del mercato europeo dell’high yield, le emissioni erano dominate dalle società di telecomunicazioni e via cavo. Nel 2002, il tasso di insolvenza del settore europeo via cavo superò l’80% dell’importo preso in prestito, e anche la metà del debito delle telecomunicazioni europee andò in default. Complessivamente, ciò causò l’insolvenza di oltre il 40% del mercato europeo totale in termini di valore.

Un’ultima cosa sui default. È facile pensare che le aziende vadano in default perché falliscono. Certo, le aziende che falliscono tendono a entrare in default. Ma sempre più spesso i default avvengono senza che un’azienda “vada a sbattere contro il muro”. La maggior parte del debito corporate non finanziario con rating S&P che è andato in default negli ultimi cinque anni lo ha fatto tramite distressed debt exchange — che può essere qualsiasi operazione di ristrutturazione del debito (rinegoziazione delle condizioni contrattuali) destinata a lasciare il debitore in una posizione peggiore rispetto al semplice pagamento di interessi e capitale (ad esempio supplementi di garanzie).

Ma come si analizza il merito creditizio di un’azienda? Ovviamente evitiamo di rispondere a questa domanda perché non stiamo scrivendo un libro tecnico sull’argomento, ma possiamo evidenziare un paio di punti importanti in materia. Innanzitutto le metriche: i rapporti tra interessi e debito rispetto all’EBITDA, ovvero:

Il Risultato Operativo Lordo (EBITDA) presenta – come tutti gli indicatori – delle criticità, ma quando si tratta di capire quali risorse una società possa avere a disposizione per pagare gli interessi, l’EBITDA non è la misura peggiore e fa il suo “sporco” lavoro: gli utili prima di interessi, imposte, deprezzamenti e ammortamenti sono ciò da cui può essere pagato l’interesse dovuto: ma attenzione devono essere utili (e possibilmente generati da un coerente flusso di cassa).

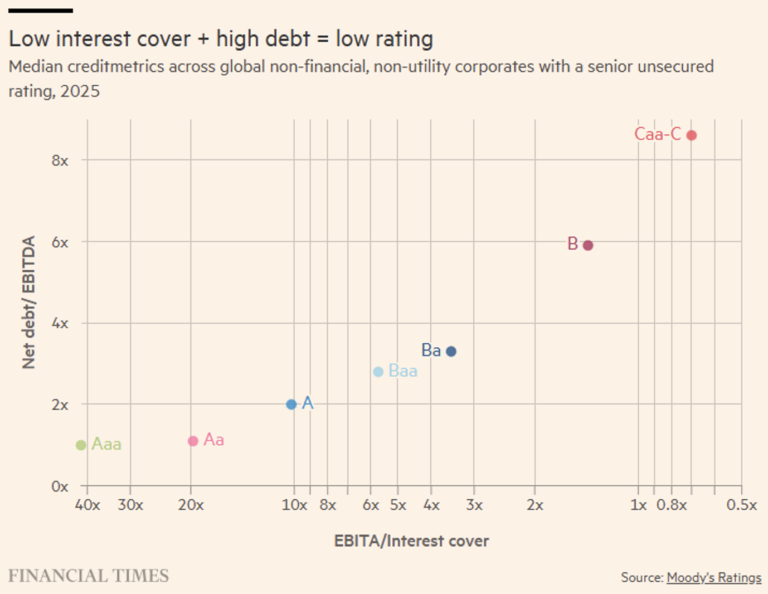

La Figura 7 mostra come appaiono i rapporti mediani di credito utilizzando l’EBITDA (o EBITA) nell’universo dei mutuatari aziendali non finanziari e non utility valutati da Moody’s.

Figura 7. I rating di Moody’s rapportati alle due principali misure di merito creditizio.

Sebbene non sia affatto esaustivo, il grafico della Figura 7, offre almeno un’idea approssimativa di quale potrebbe essere il risultato di un processo di rating per un’azienda con un rapporto di indebitamento di 5x e un indice di copertura degli interessi pari a 2,5x. Inoltre, dal nostro grafico della Figura 5 possiamo dedurre che un’azienda di questo tipo ha circa il 90% di probabilità di riuscire a far fronte al servizio del debito nei prossimi cinque anni, perché nel grafico di destra si colloca a metà strada tra la linea verde (BB) e quella rosa (B).

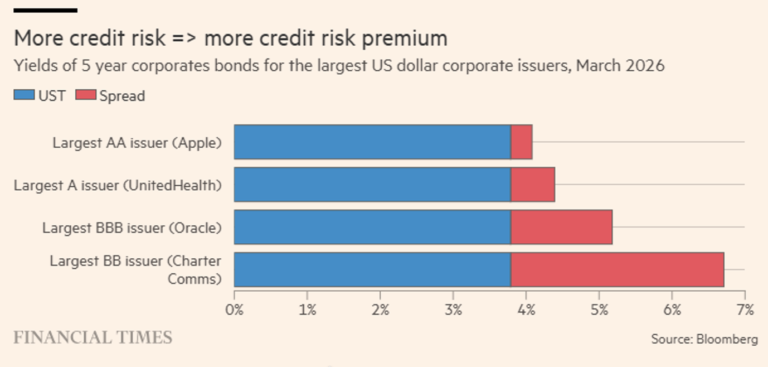

Nella Figura 8 mostriamo gli spread di alcune note società statunitensi rispetto ai tassi del Treasury (UST). In particolare per le principali categorie di rating viene selezionata la società a più ampia capitalizzazione. Assumendo che queste aziende ce la faranno, si potrebbero considerare questi differenziali come soldi gratis. O forse no? Ne vale davvero la pena?

Figura 8. Alcuni esempi di spread.

Durante quei lunghi periodi in cui praticamente tutti i mutuatari sono in grado di onorare i propri debiti o di trovare qualche sprovveduto che rifinanzi i loro debiti in modo da rimanere in regola, il gestore di un portafoglio di crediti che si spinge oltre i limiti (ovvero si assume un significativo rischio di credito puntando sullo speculative-grade) tenderà ad ottenere i risultati migliori — attirando nuovi flussi di clienti e intascandosi lauti bonus.

Questa è una situazione idilliaca, ma un rischio credito adeguatamente diversificato tende a compensare ampiamente il rischio di insolvenza o declassamento del rating. Le variazioni di rating sono importanti perché se un gestore è tenuto per mandato o statuto a detenere solo crediti societari IG, e il mutuatario con rating BBB a cui ha concesso un prestito viene declassato dalle agenzie, ci sarà necessariamente una vendita forzata foriera di far subire qualsiasi perdita di valore al prezzo di mercato (anche significativa), indipendentemente dal fatto che il mutuatario eviti o meno l’insolvenza.

In sostanza lo spread creditizio compensa le perdite attese su crediti ponderate in base alla probabilità, per quanto incerte possano essere. Quindi lo spread è una ricompensa per il rischio credito che un investitore si assume. Riteniamo che questo sia vero solo in parte perché c’è un altro rischio di cui non abbiamo parlato fino ad ora ma che emerge – quasi inaspettato – eppure con tutta la sua forza negativa nei periodi di stress se non di crisi: il rischio liquidità. Le quotazioni di alcuni grandi fondi negoziati in borsa che investono nel credito (vedi Figura 7) dovrebbero parlare per noi e sostenere la nostra tesi.

Come potrà testimoniare chiunque abbia avuto la sfortuna di provare a negoziare una grossa fetta di debito societario (ma anche di altri asset), la capacità di vendere o acquistare — anche nei mercati pubblici apparentemente liquidi — può sembrare piuttosto sporadica. Quando i mercati sono sotto pressione, la capacità di modificare le allocazioni è minima o inesistente.

Purtroppo, il tipo di dati di negoziazione di cui avremmo bisogno per dimostrare pienamente questo punto è proprietario e non pubblico. Ma possiamo comunque illustrare il concetto osservando come i prezzi degli ETF obbligazionari societari si sganciano dal loro valore patrimoniale netto (NAV) in diversi momenti (Figura 9). Ed è cosa nota e risaputa che la liquidità degli ETF (almeno quelli passivi) dipende interamente dalla liquidità dei sottostanti di cui replicano il prezzo nel momento in cui si effettua la compravendita. Un ETF (o ETC) sulle materie prime energetiche (petrolio, gas naturale, gasolio da riscaldamento o benzina senza piombo) ha la stessa liquidità dei suoi sottostanti: durante una crisi energetica (come quella di questi giorni e mesi) queste materie prime subiscono evidentemente un impatto di liquidità e di conseguenza anche le loro repliche passive. Lo stesso vale ovviamente per il credito considerato come sottostante o incorporato dentro il sottostante.

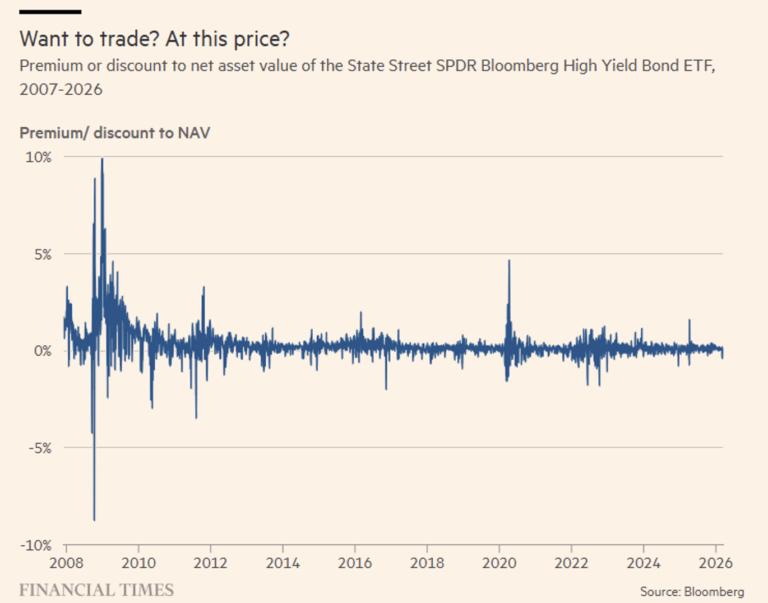

Figura 9. Spread rispetto al NAV del SPDR Bloomberg High Yield Bond ETF dalla grande crisi finanziaria del 2008.

I premi e gli sconti rispetto al NAV registrati nel periodo più critico della crisi finanziaria globale nel 2008 erano vertiginosi e costituivano un utile indicatore delle condizioni di negoziazione delle obbligazioni societarie (parte sinistra del grafico della Figura 9).

Ad esempio, cercare di vendere un ETF su obbligazioni spazzatura statunitensi il 10 ottobre 2008 avrebbe fruttato solo 91 centesimi per ogni dollaro di NAV — e gli spread sulle obbligazioni che componevano il NAV erano già estremamente ampi, a 1.500 punti base rispetto ai Treasury. Cercare di acquistare obbligazioni junk tramite lo stesso ETF alla fine di dicembre — quando gli spread si erano ulteriormente ampliati a 1.768 punti base — avrebbe significato spendere 1,10 dollari per ogni dollaro di NAV.

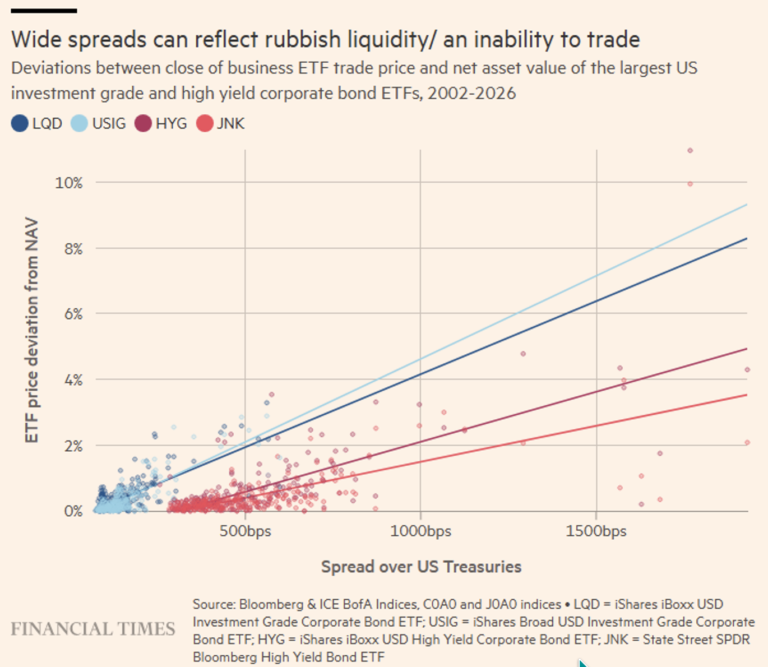

Il punto è proprio il distacco del prezzo dal NAV. E quando tracciamo un grafico per i quattro maggiori ETF obbligazionari societari (due investment grade, due junk), ciò che salta all’occhio è che i costi di negoziazione e gli spread creditizi sembrano vagamente correlati (vedi Figura 10).

Figura 10. Correlazione tra lo spread del NAV di un ETF ed il suo sottostante prezzato come differenziale sul Treasury.

Ciò è dovuto al fatto che gli spread riflettono il costo della liquidità imperfetta, nonché le incertezze relative alla capacità dei mutuatari di rimborsare i propri debiti, e il premio di liquidità imperfetta aumenta notevolmente con il deteriorarsi delle condizioni di negoziazione.

Va da sé che il credito privato è un rappresentate qualificato del rischio credito e del rischio liquidità ed è per questo che i recenti eventi di cronaca finanziaria hanno acceso dei riflettori “permanenti” su questo importante segmento di mercato.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.