El título que hemos elegido para este análisis no es, desde luego, un imperativo, sino un sustantivo vinculado a una expresión técnica y jurídica que caracteriza a la mayoría de los fondos ilíquidos: el bloqueo de los reembolsos que, en la jerga técnica, se denomina precisamente «barrera» (o «gate», en inglés): en esencia, se trata de cerrar las puertas (bloquear los reembolsos) cuando se produce una fuga masiva de la inversión. Esto supone un problema cuando los activos son ilíquidos, ya que su venta en un plazo breve conlleva un enorme deterioro del precio de realización. Este fenómeno ha caracterizado últimamente el mundo del crédito privado (y no solo).

El crédito privado se distingue del crédito de mercado (o público, para seguir con la terminología inglesa). Ambos son crédito, pero la parte pública suele consistir en bonos negociables que pagan tipos fijos o variables, mientras que el crédito privado no se negocia (o lo hace muy poco), paga generalmente un tipo variable —digamos, 5 puntos porcentuales por encima de los tipos de referencia (de los que hablaremos más adelante)— y está provisto de etiquetas que indican su grado de senioridad en la estructura de capital del deudor: en otras palabras, qué prioridad de reembolso tiene si el deudor quiebra.

También puede tener condiciones personalizadas para proteger a los acreedores e incluir activos específicos segregados que deberían garantizar el préstamo. Sin embargo, resulta confuso que con «crédito privado» se puedan entender cosas diferentes. En el contexto de las compañías de seguros, el crédito privado significa principalmente (aunque no exclusivamente) préstamos con calificación de «investment grade» (y también bonos colocados de forma privada). Pueden ser préstamos a empresas, títulos garantizados por hipotecas o por activos, o tramos valorados de titulizaciones como los CLO.

Aclaremos, pues, algunos puntos y afirmemos que, cuando se habla de crédito privado, normalmente se hace referencia a préstamos directos a empresas altamente endeudadas, concedidos por fondos gestionados por operadores de los mercados privados como Apollo o Blackstone, o bien a préstamos a fondos de capital riesgo para adquirir empresas de tamaño medio.

El mercado del crédito privado ha crecido hasta convertirse en una industria de miles de miles de millones de dólares, sobre todo tras la crisis financiera de 2008, cuando los bancos dejaron de conceder estos préstamos. Es difícil comprender el alcance de la versión más amplia del mercado del crédito privado —que incluye seguros, préstamos con calificación de inversión para centros de datos, etc.—. Y esto ya es, en sí mismo, un primer problema.

Habría que saber no solo cuánto se ha prestado y a quién, sino también quién ha concedido cada préstamo. El crédito bancario, por ejemplo, no suele considerarse crédito privado, aunque técnicamente lo sea. Pero exactamente el mismo préstamo concedido por una aseguradora, un vehículo de financiación estructurada, una BDC (Business Development Company) o un fondo de crédito privado sí lo es.

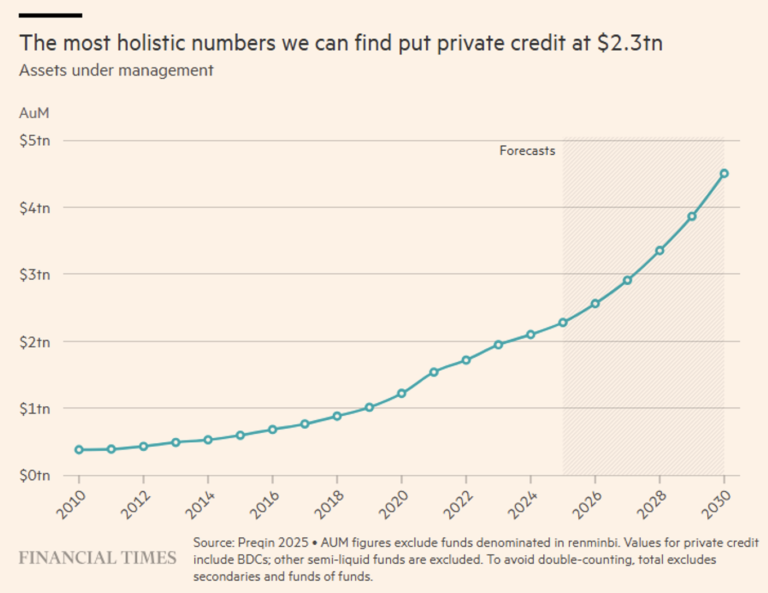

Si sumamos los activos de los fondos de crédito privado gestionados por operadores de los mercados privados y por las BDC, se estima que el total asciende a 2,3 billones de dólares. Y se cree que esta cifra se duplicará en los próximos cuatro años (véase la figura 1).

Esto concuerda con las estimaciones de la Fed, el BIS y otros observadores preocupados por su dinámica. Todavía es pequeño en comparación con el crédito público, pero está creciendo rápidamente.

Figura 1. Crecimiento (también previsto) del mercado del crédito privado.

Últimamente se ha hablado mucho del crédito privado porque ha planteado una amplia gama de problemas:

i. presuntos casos de fraude de gran repercusión;

ii. una concentración inusual en préstamos a empresas expuestas al riesgo de disrupción causada por la inteligencia artificial;

iii. bloqueo de los reembolsos;

iv. aparición de numerosos gestores de fondos multimillonarios;

v. opacidad del mercado.

Pero, además de los problemas críticos, el mercado del crédito privado presenta algunas vulnerabilidades estructurales de las que hemos hablado en nuestros anteriores análisis. Hoy nos centramos en una en particular: valoraciones poco frecuentes («stale pricing») y escasa transparencia, que acarrean consecuencias perniciosas como:

1. Desalineación de los NAV porque los valores reportados no reflejan oportunamente el deterioro de los activos.

2. Incentivo a los reembolsos oportunistas, ya que los inversores a corto plazo solicitan el reembolso antes de que se actualicen los NAV (ventaja del primero en actuar). Aunque la carrera por los reembolsos es una situación típica de pánico que caracteriza al inversor privado, aquí no nos referimos a ellos, sino a inversores sofisticados capaces de sacar partido de la actualización tardía del NAV.

3. Efecto desestabilizador, ya que los reembolsos forzan primero la suspensión de los reembolsos y luego ventas rápidas que, en cadena, generan presión sobre los precios y una mayor pérdida de confianza. Y esta es la típica espiral viciosa que arrasa con los inversores minoristas y obliga a los fondos a suspender los reembolsos para proteger a los inversores que no corren en masa hacia la liquidez.

Para mejorar la resiliencia del sistema y reducir el recurso a las «barreras», una de las propuestas sobre la mesa podría ser el aumento de la frecuencia de cálculo de los NAV (mensual, pero también diaria) y una mayor transparencia, sobre todo en la composición de las carteras, con el fin de poner de relieve el riesgo de concentración, otro punto crítico de la deuda privada. Esta problemática es común a todas las inversiones ilíquidas, como demuestra el reciente caso de un fondo inmobiliario gestionado por UBS que, tras un repentino e inesperado (?) aumento de los reembolsos, suspendió los reembolsos hasta 36 meses.

Que la calidad, la frecuencia y la credibilidad de las valoraciones son un tema crucial para las inversiones ilíquidas lo demuestra la reciente postura de la SEC frente a la agencia de calificación Egan-Jones, cuyas valoraciones sobre el crédito privado en EE. UU. han sido puestas en duda debido a la insuficiencia de recursos (veinte personas en plantilla) y procesos.

Pero también hay otra cara de la moneda, una cara que lleva inevitablemente a establecer paralelismos con la crisis financiera de 2008 vinculada a las hipotecas subprime. Los inversores especializados en deuda en dificultades ven la fase actual del mercado del crédito privado como una oportunidad extraordinaria, comparable —por su potencial de rendimiento— precisamente a la que surgió tras la crisis financiera de 2008.

En los últimos años, estos operadores se habían mantenido al margen, ya que los mercados en crecimiento y la abundancia de liquidez habían reducido el número de situaciones problemáticas. Hoy, sin embargo, el contexto ha cambiado: el crédito privado ha crecido enormemente y ahora está mostrando signos de tensión. Varios fondos semilíquidos se enfrentan a solicitudes de reembolso por valor de miles de millones de dólares, sobre todo debido a las dudas sobre la calidad de las inversiones, en particular la exposición a empresas de software potencialmente vulnerables al impacto de la inteligencia artificial (véase la figura 2). Una calidad (baja) que no se refleja adecuadamente en las valoraciones (demasiado altas).

Figura 2. Exposición de diversos operadores del sector del software.

Esta presión está generando dinámicas típicas de las fases de tensión: ventas forzadas, aumento de las situaciones de dificultad financiera y deterioro de la calidad crediticia. Indicadores como el ratio de cobertura de intereses (ICR; véase más adelante) señalan un deterioro significativo, mientras que muchas empresas están aplazando los pagos y acumulando más deuda. Según algunos operadores, esto implica que el nivel real de impagos está subestimado.

En este escenario, los fondos de activos en dificultades se preparan para sacar partido de la situación comprando activos devaluados de empresas en dificultades pero aún económicamente viables. Algunos ya están captando nuevo capital o aumentando la liquidez en cartera para estar listos a intervenir cuando las oportunidades se hagan más evidentes. La creencia generalizada es que la cantidad de situaciones problemáticas podría superar el capital disponible para gestionarlas, creando así condiciones muy favorables para quienes disponen de recursos.

Sin embargo, no todos comparten esta visión. Algunos operadores del capital privado consideran que los inversores en activos en dificultades están exagerando el riesgo actual para generar interés y oportunidades de captación de fondos, recordando que previsiones similares —por ejemplo, tras la quiebra del Silicon Valley Bank en 2023— no se materializaron finalmente en una crisis generalizada.

En resumen, estamos asistiendo a un choque de visiones: por un lado, quienes ven en el deterioro del crédito privado el inicio de un ciclo lleno de oportunidades; por otro, quienes consideran que estos temores son exagerados o prematuros. Sin embargo, los primeros juegan sucio, en nuestra opinión, porque pretenden difundir ese mínimo de preocupación (aunque infundada) e infundir esas dudas fundadas suficientes para empujar al sistema bancario a retirar las líneas de crédito, bien conscientes de que esta medida bastaría para desencadenar la crisis sistémica.

Para poder comprender plenamente los puntos críticos y las oportunidades de esta inversión, sugerimos volver por unos minutos a las aulas y explicar en términos sencillos, pero eficaces, qué es el riesgo de crédito. Lo hacemos con un ejemplo: si el Gobierno británico emite bonos del Estado en libras esterlinas, contrae una deuda que no está sujeta a riesgo de crédito porque siempre puede imprimir dinero para pagarla. Pero si emitiera esos mismos bonos denominados en euros, entonces estaríamos ante un riesgo de crédito porque, en caso de impago, Gran Bretaña, al no tener la posibilidad de imprimir euros, tendría que reestructurar la deuda contraída o declararse en quiebra. En realidad, esta última posibilidad (última en el sentido de definitiva) también se da cuando un Estado acuña moneda, como demuestran la crisis de la deuda rusa de 1998 o la situación argentina en diversas ocasiones (digamos que el país del tango es un veterano de las quiebras de Estado: 1982, 1989, 2001, 2014, 2020 —sin remontarnos demasiado en el tiempo).

En general, podemos decir que existe riesgo de crédito cuando el deudor podría no cumplir con sus obligaciones de deuda (no solo en cuanto al reembolso del capital, sino también al pago puntual de los intereses —por eso también se habla de «riesgo de contraparte») y, por lo tanto, en la práctica, el riesgo de crédito surge cada vez que se genera una deuda. Pero la academia de economía nos enseña que existe la famosa tasa libre de riesgo (risk-free rate), que de hecho resulta ser una de las muchas suposiciones «heroicas» que hacen los economistas, porque la tasa libre de riesgo es como cualquier héroe de Marvel: simplemente no existe.

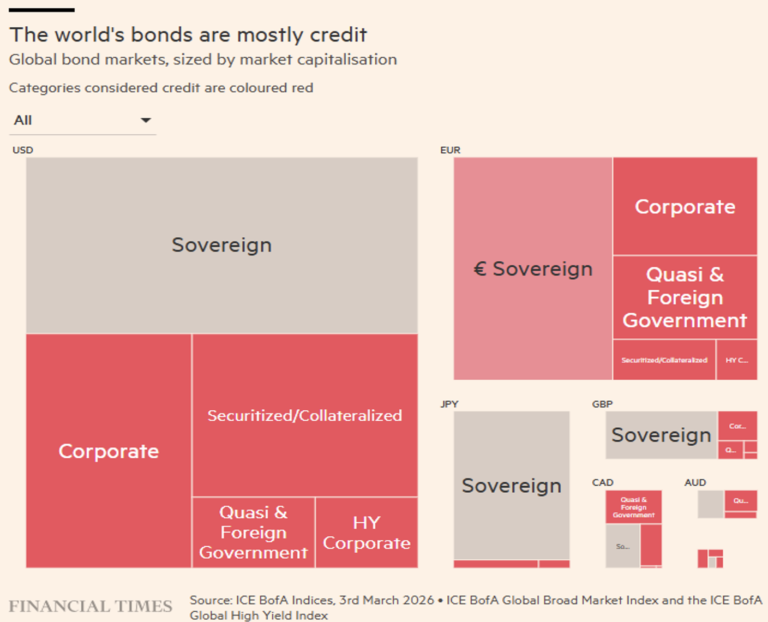

El gráfico siguiente (Figura 3) recoge la mayor parte de los bonos emitidos en divisas de los países desarrollados. Se estima que alrededor de 45,5 billones de dólares de los 72,7 billones totales están sujetos a riesgo de crédito.

Figura 3. Panorama global del mercado crediticio, desglosado por divisa/país.

Todo lo demás (unos 27,2 billones de dólares de deuda «exenta» de riesgo de contraparte) puede servir de referencia para el tipo sin riesgo, que resulta de fundamental importancia a la hora de evaluar el riesgo de crédito. Un tipo básico que sea «probablemente» libre de riesgo, como el tipo de los bonos estadounidenses (quizás hasta hace unos años, pero ¿hoy en día?) o el SOFR (el Secured Overnight Financing Rate, es decir, el tipo medio ponderado de las operaciones de recompra garantizadas por bonos del Tesoro —seguro porque está garantizado por bonos del Tesoro, con lo que volvemos al punto de partida)— o incluso los tipos interbancarios a un día, como el LIBOR, por ejemplo. La diferencia con respecto a este tipo de referencia (diferencial) se convierte en una buena medida del riesgo de crédito, al menos según algunos.

También proponemos una lectura alternativa (y complementaria) del diferencial utilizando otro indicador para evaluar el riesgo de crédito: la calificación o la solvencia de los deudores. A partir de los datos proporcionados por las tan denostadas agencias de calificación, desgranamos algunas cifras que pueden, en parte, rehabilitarlas.

Entender qué prestatarios son tan inestables que acaban en quiebra parece sencillo. Pero no es así. Porque, aunque casi todas las grandes empresas logran sobrevivir, digamos, más allá de un horizonte de cinco años, una minoría no lo consigue. Y es precisamente en la distinción entre «casi todas» y «todas» donde reside el interés.

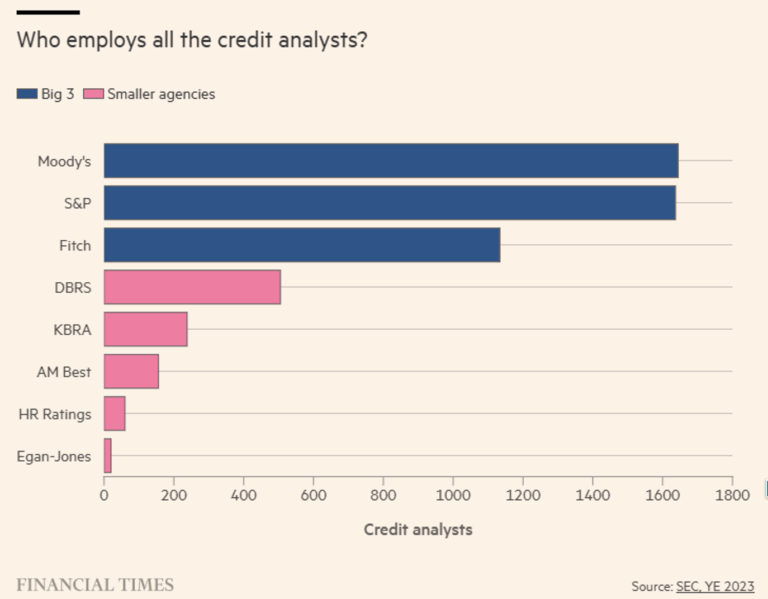

Solo las principales agencias de calificación empleaban a 5 392 analistas a finales de 2023 (véase la figura 4). Su tarea consiste en estimar con la mayor precisión posible la probabilidad de impago. Si sumamos a los responsables de crédito y a los analistas de bancos, fondos de inversión, fondos de cobertura, fondos de capital riesgo, especialistas financieros, etc., probablemente lleguemos a cientos de miles, o incluso millones, de personas dedicadas al análisis de crédito.

Figura 4. ¿Dónde trabajan los analistas de crédito?

La tarea de los analistas consiste en formular valoraciones precisas. Afirmar que hay un 99 % de probabilidad de que un prestatario pueda hacer frente a los pagos de capital e intereses durante los próximos cinco años podría parecer una valoración que lo considera un sujeto de crédito realmente sólido. Pero un prestatario que parece capaz de cumplir con sus obligaciones en un 99 % apenas logrará situarse en los niveles más bajos de la categoría «investment grade» (IG), por emplear la jerga del sector crediticio.

¿Y si un prestatario solo se considerara solvente con una probabilidad del 97 %? Eso lo convertiría en «no investment grade» (según Moody’s), «speculative grade» (según S&P y Fitch), «junk» (según los expertos en crédito y los corredores) o «high yield» (según los especialistas en marketing financiero y los operadores). ¡Todos sinónimos, por supuesto!

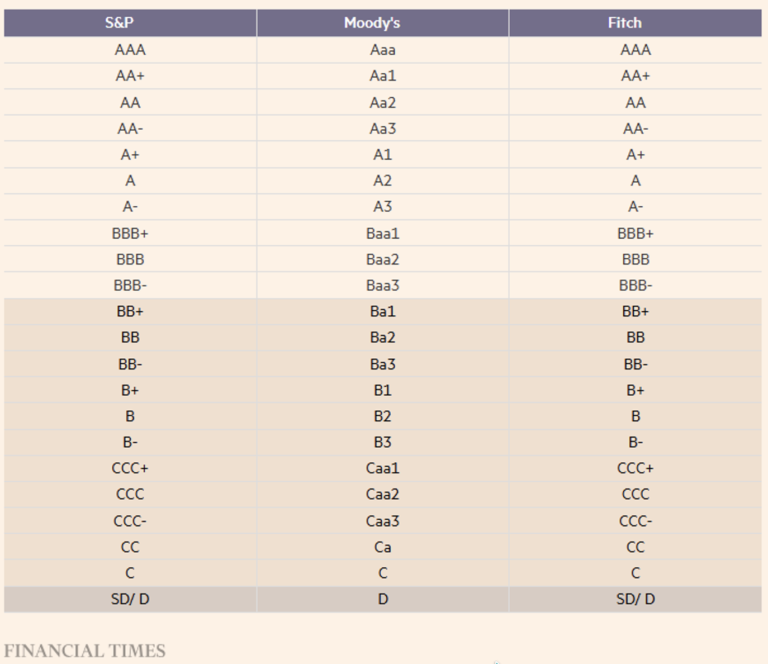

La tabla 1 presenta los diferentes niveles de calificación de las tres principales agencias. Las calificaciones no son estrictamente equivalentes, pero no queremos perdernos en detalles insignificantes. Hemos destacado las calificaciones inferiores a IG, es decir, aquellas que presentan el mayor riesgo de crédito.

Tabla 1. Indicadores de solvencia utilizados por las tres principales agencias de calificación: S&P, Moody’s y Fitch.

A los gestores (de renta fija, pero no solo a ellos) les conviene presentar a las agencias de calificación como lentas, un poco obtusas o financieramente subordinadas a quienes las financian. A juzgar por su actuación durante la crisis de 2008, ¿cómo no darles la razón?

Pero el crédito es binario: pagar o no pagar, incurrir en impago o no; ese es el dilema. Así, según el resultado, cada calificación tenderá a parecer, en retrospectiva, demasiado indulgente o demasiado severa.

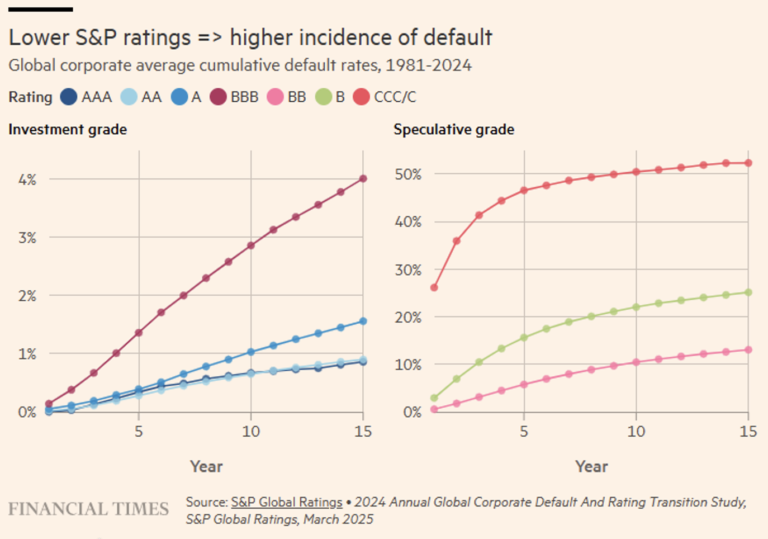

Sin embargo, si se examina la incidencia de los impagos acumulados en relación con las calificaciones de las empresas proporcionadas por S&P en las últimas décadas (véase la figura 5), se obtiene un panorama impresionante, pero al mismo tiempo tranquilizador, ya que nos ofrece una prueba evidente de que —al menos en términos sistémicos— las calificaciones parecen tener una utilidad real.

Figura 5. Porcentajes de impagos en relación con la calificación de S&P.

A medida que se desciende por el espectro de calificaciones, desde la triple A hasta la triple C —el nivel más bajo que se puede alcanzar sin dejar de pagar las deudas—, la incidencia de los impagos se multiplica por diez, incluso en un horizonte temporal de cinco años.

Y aunque cualquier calificación individual puede ponerse en duda, a nivel agregado las agencias hacen un excelente trabajo a la hora de determinar si una empresa tiene una probabilidad del 0,7 % de incurrir en impago en un horizonte de 10 años (lo que la convertiría en «AA») o una probabilidad del 1,0 % de impago en la próxima década (lo que la convertiría en una modesta «A»).

Naturalmente, si se hubiera tenido la mala suerte de concentrar los préstamos en ese 1 % de créditos «A» que han salido mal, el destino favorable del 99 % restante sería de escaso consuelo. El conjunto de empresas y entidades que sufren un riesgo de crédito de tipo «A», por poner un ejemplo, debe concebirse como una urna en la que el 1 % de las bolas son rojas y representan a aquellas entidades que quebrarán, independientemente de las condiciones macroeconómicas y del mercado en general.

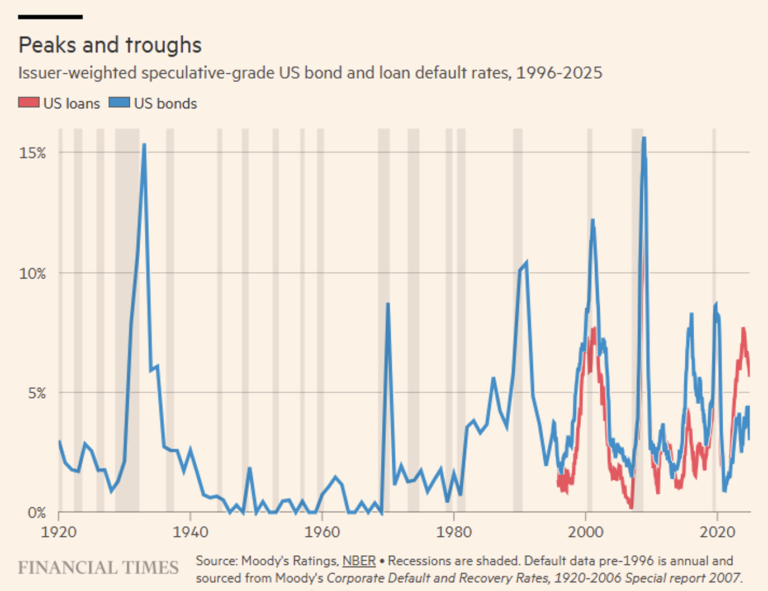

Si bien los impagos, las quiebras, los canjes en condiciones de estrés o las reestructuraciones (distressed debt exchange) a veces coinciden con las recesiones económicas, no siempre es así, como demuestra la Figura 6.

Figura 6. Tasas de impago de bonos y hipotecas estadounidenses desde 1920 hasta la actualidad, con indicación (barras en gris claro) de los periodos de recesión.

Las tasas de insolvencia dentro de los distintos sectores o industrias pueden estar aún más concentradas. En los inicios del mercado europeo de alto rendimiento, las emisiones estaban dominadas por las empresas de telecomunicaciones y de cable. En 2002, la tasa de insolvencia del sector europeo del cable superó el 80 % del importe prestado, y también la mitad de la deuda de las telecomunicaciones europeas entró en mora. En conjunto, esto provocó la insolvencia de más del 40 % del mercado europeo total en términos de valor.

Una última cosa sobre los impagos. Es fácil pensar que las empresas entran en impago porque quiebran. Por supuesto, las empresas que quiebran tienden a entrar en impago. Pero cada vez con más frecuencia los impagos se producen sin que una empresa «se estrelle contra la pared». La mayor parte de la deuda corporativa no financiera con calificación de S&P que ha entrado en impago en los últimos cinco años lo ha hecho a través de un intercambio de deuda en dificultades —que puede ser cualquier operación de reestructuración de la deuda (renegociación de las condiciones contractuales) destinada a dejar al deudor en una posición peor que la del simple pago de intereses y capital (por ejemplo, garantías adicionales)—.

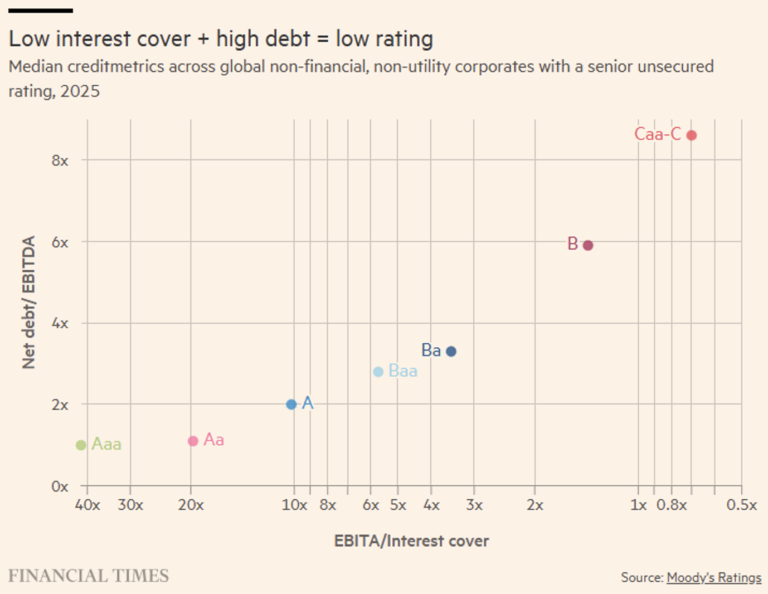

Pero, ¿cómo se analiza la solvencia de una empresa? Obviamente, evitamos responder a esta pregunta porque no estamos escribiendo un libro técnico sobre el tema, pero podemos destacar un par de puntos importantes al respecto. En primer lugar, las métricas: las relaciones entre intereses y deuda con respecto al EBITDA, es decir:

El resultado operativo bruto (EBITDA) presenta —como todos los indicadores— algunos puntos críticos, pero cuando se trata de comprender de qué recursos dispone una empresa para pagar los intereses, el EBITDA no es la peor medida y cumple su «sucio» trabajo: los beneficios antes de intereses, impuestos, depreciaciones y amortizaciones son de donde se pueden pagar los intereses adeudados: pero atención, deben ser beneficios (y, a ser posible, generados por un flujo de caja coherente).

La Figura 7 muestra cómo se presentan los ratios crediticios medios utilizando el EBITDA (o EBITA) en el universo de prestatarios corporativos no financieros y no de servicios públicos evaluados por Moody’s.

Figura 7. Las calificaciones de Moody’s en relación con las dos principales medidas de solvencia crediticia.

Aunque no es en absoluto exhaustivo, el gráfico de la Figura 7 ofrece al menos una idea aproximada de cuál podría ser el resultado de un proceso de calificación para una empresa con un ratio de endeudamiento de 5x y un índice de cobertura de intereses de 2,5x. Además, de nuestro gráfico de la Figura 5 podemos deducir que una empresa de este tipo tiene aproximadamente un 90 % de probabilidades de poder hacer frente al servicio de la deuda en los próximos cinco años, ya que en el gráfico de la derecha se sitúa a medio camino entre la línea verde (BB) y la rosa (B).

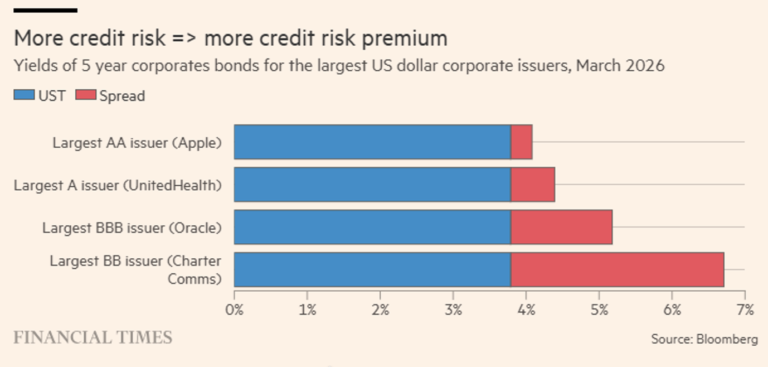

En la Figura 8 mostramos los diferenciales de algunas empresas estadounidenses de renombre con respecto a los tipos del Tesoro (UST). En concreto, para las principales categorías de calificación se selecciona la empresa con mayor capitalización. Suponiendo que estas empresas salgan adelante, se podrían considerar estos diferenciales como dinero gratis. ¿O quizá no? ¿Realmente vale la pena?

Figura 8. Algunos ejemplos de diferenciales.

Durante esos largos periodos en los que prácticamente todos los prestatarios son capaces de hacer frente a sus deudas o de encontrar a algún incauto que refinancie sus deudas para mantenerse al día, el gestor de una cartera de créditos que se excede de los límites (es decir, que asume un riesgo de crédito significativo apostando por el grado especulativo) tenderá a obtener los mejores resultados, atrayendo nuevos flujos de clientes y embolsándose generosas bonificaciones.

Esta es una situación idílica, pero un riesgo de crédito adecuadamente diversificado tiende a compensar ampliamente el riesgo de insolvencia o de rebaja de la calificación. Las variaciones de calificación son importantes porque, si un gestor está obligado por mandato o por los estatutos a mantener únicamente créditos corporativos con calificación IG, y el prestatario con calificación BBB al que ha concedido un préstamo es rebajado por las agencias, se producirá necesariamente una venta forzosa que provocará una pérdida de valor al precio de mercado (incluso significativa), independientemente de si el prestatario evita o no la insolvencia.

En esencia, el diferencial de crédito compensa las pérdidas esperadas en los créditos ponderadas en función de la probabilidad, por muy inciertas que sean. Por lo tanto, el diferencial es una compensación por el riesgo de crédito que asume un inversor. Consideramos que esto es cierto solo en parte, porque hay otro riesgo del que no hemos hablado hasta ahora, pero que surge —casi de forma inesperada— y, sin embargo, con toda su fuerza negativa en períodos de tensión, si no de crisis: el riesgo de liquidez. Las cotizaciones de algunos grandes fondos cotizados en bolsa que invierten en crédito (véase la Figura 7) deberían hablar por nosotros y respaldar nuestra tesis.

Como podrá atestiguar cualquiera que haya tenido la mala suerte de intentar negociar una gran parte de deuda corporativa (pero también de otros activos), la capacidad de vender o comprar —incluso en mercados públicos aparentemente líquidos— puede parecer bastante esporádica. Cuando los mercados están bajo presión, la capacidad de modificar las asignaciones es mínima o inexistente.

Lamentablemente, el tipo de datos de negociación que necesitaríamos para demostrar plenamente este punto es de carácter privado y no público. No obstante, podemos ilustrar el concepto observando cómo los precios de los ETF de bonos corporativos se desvinculan de su valor liquidativo (NAV) en distintos momentos (Figura 9). Y es bien sabido que la liquidez de los ETF (al menos los pasivos) depende por completo de la liquidez de los subyacentes cuyo precio replican en el momento en que se realiza la compraventa.

Un ETF (o ETC) sobre materias primas energéticas (petróleo, gas natural, gasóleo de calefacción o gasolina sin plomo) tiene la misma liquidez que sus subyacentes: durante una crisis energética (como la que estamos viviendo estos días y meses) estas materias primas sufren evidentemente un impacto en su liquidez y, en consecuencia, también sus réplicas pasivas. Lo mismo se aplica, obviamente, al crédito considerado como subyacente o incorporado dentro del subyacente.

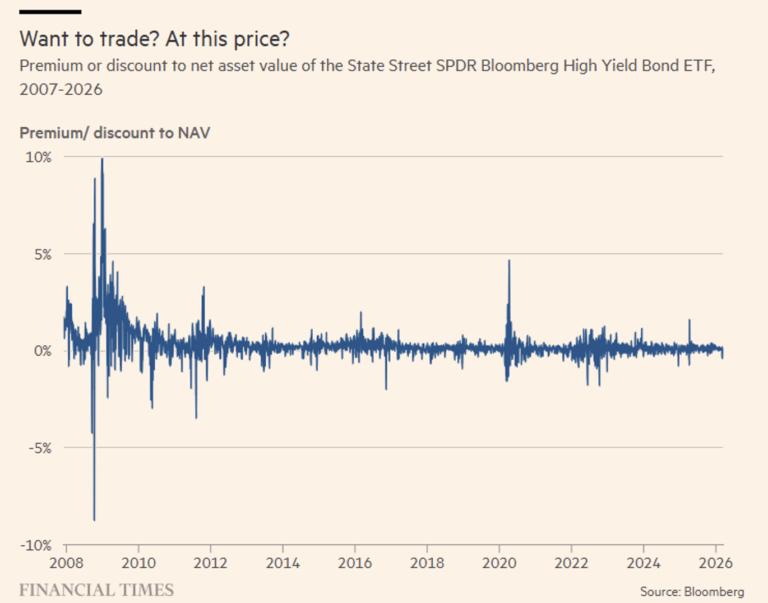

Figura 9. Diferencial respecto al valor liquidativo (NAV) del SPDR Bloomberg High Yield Bond ETF desde la gran crisis financiera de 2008.

Las primas y los descuentos respecto al valor liquidativo registrados en el periodo más crítico de la crisis financiera global de 2008 fueron vertiginosos y constituyeron un indicador útil de las condiciones de negociación de los bonos corporativos (parte izquierda del gráfico de la Figura 9).

Por ejemplo, intentar vender un ETF de bonos basura estadounidenses el 10 de octubre de 2008 habría reportado solo 91 céntimos por cada dólar de valor liquidativo —y los diferenciales de los bonos que componían el valor liquidativo ya eran extremadamente amplios, de 1.500 puntos básicos respecto a los bonos del Tesoro—. Intentar comprar bonos basura a través del mismo ETF a finales de diciembre —cuando los diferenciales se habían ampliado aún más hasta los 1.768 puntos básicos— habría significado gastar 1,10 dólares por cada dólar de valor liquidativo.

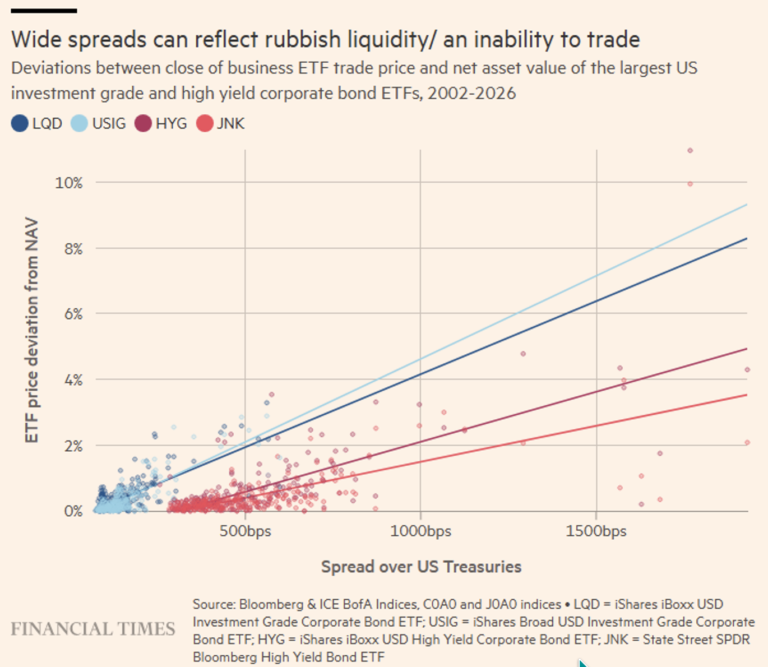

La cuestión es precisamente la desviación del precio respecto al valor liquidativo. Y cuando trazamos un gráfico de los cuatro principales ETF de bonos corporativos (dos de grado de inversión y dos de alto riesgo), lo que llama la atención es que los costes de negociación y los diferenciales crediticios parecen estar vagamente correlacionados (véase la figura 10).

Figura 10. Correlación entre el diferencial del valor liquidativo (NAV) de un ETF y su subyacente, cotizado como diferencial respecto al bono del Tesoro.

Esto se debe a que los diferenciales reflejan el coste de la liquidez imperfecta, así como las incertidumbres relativas a la capacidad de los prestatarios para reembolsar sus deudas, y la prima de liquidez imperfecta aumenta considerablemente a medida que se deterioran las condiciones de negociación.

Huelga decir que el crédito privado es un indicador cualificado del riesgo de crédito y del riesgo de liquidez, y es por ello que los recientes acontecimientos de la actualidad financiera han puesto el foco de atención «permanente» sobre este importante segmento del mercado.

Descargo de responsabilidad

El presente artículo expresa la opinión personal de los colaboradores de Custodia Wealth Management que lo han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse una invitación a realizar transacciones con instrumentos financieros.