O single intitulado «Oro», lançado em 1984, representa talvez o primeiro verdadeiro sucesso de Mango e poderia ser a banda sonora destes dias. Agora, em blogs e jornais, não se fala de outra coisa: os novos máximos do ouro, que ultrapassou a barreira psicológica dos 4000 dólares por onça troy. Poucos parecem convencidos de que se trata de uma bolha especulativa: um deles é Ray Dalio, sem falar nos anúncios dos bancos de investimento americanos. Em vez disso, defende-se que esta subida é o resultado de várias incertezas globais que se somam ou talvez se multipliquem. Embora sejam bem conhecidas, enumeramo-las para maior clareza:

- ○ a guerra comercial;

- ○ as guerras no Médio Oriente e na Ucrânia;

- ○ a dívida americana e os repetidos ataques às instituições dos EUA;

- ○ o encerramento da administração americana;

- ○ a fraqueza europeia.

Estas causas alimentam os receios inflacionistas, por um lado, e a fuga do dólar, por outro, fazendo, aliás, o jogo da administração americana, que aposta precisamente na desvalorização da moeda verde para vencer a guerra dos direitos aduaneiros. Os primeiros são normalmente imunizados com bens refúgio: ações, metais preciosos (e, em particular, ouro), o iene e o franco suíço. No entanto, o mercado de ações, que só após o verão parece ter saído de um desempenho «pantanoso», foi obviamente afetado pela guerra tarifária (que de repente parece ter sido esquecida), bem como pela situação da pequena Suíça, que levou os investidores a duvidar do franco, apesar da relação dívida/PIB do país ser a mais baixa do mundo. O iene não goza de prestígio devido à instabilidade política, que parece ver sinais de luz apenas após a recente eleição de Sanae Takaichi como líder do partido governista LDP, o que a levará a se tornar a primeira mulher primeira-ministra do país. Mas não parece que isso seja suficiente para reconfirmar o iene no paraíso dos ativos refúgio.

Resta o ouro, que certamente cresceu devido à compra por parte dos bancos centrais em detrimento do dólar (já o dissemos e lemos mil vezes), cujas reservas ultrapassaram em valor até mesmo as do euro. Mas o crescimento após o verão não dependeu da ação dos bancos centrais, mas sim das compras de fundos passivos. Em nossa opinião, isso não é um sinal de força que sustente a tendência de alta, porque por trás da procura dos ETPs podem estar (e provavelmente estão) investidores de varejo que, neste caso, são impulsionados pelo FOMO (Fear-Of-Missing-Out), ou seja, o medo de ficar de fora dessa corrida ao ouro, que muitas vezes é prenúncio de cenários pessimistas ou de crises reais.

Outros momentos importantes para o preço do ouro ocorreram em períodos de caos ou incerteza: ultrapassou os 1000 dólares na sequência da crise financeira de 2008 e os 2000 dólares durante a pandemia da Covid-19, enquanto o limiar dos 3000 dólares foi ultrapassado em março deste ano, pouco antes das tarifas do «dia da libertação» de Donald Trump, que causaram o colapso dos mercados financeiros.

No entanto, continuamos a acreditar na continuação da tendência do ouro, confortados pelos dados recentes da Commodity Futures Trading Commission (CFTC) dos EUA sobre as alocações dos fundos de cobertura, que atualmente detêm uma quantidade recorde de ouro no valor de 73 mil milhões de dólares. Em suma, o clássico «comportamento gregário» que caracteriza os investidores de retalho e que conforma o último pico de uma bolha especulativa parece não ser a causa das subidas dos últimos dias. Além disso, há a última declaração trimestral do World Gold Council, segundo a qual a pesquisa anual realizada entre os bancos centrais revelou que «95% dos gestores de reservas acreditam que as reservas de ouro dos bancos centrais globais aumentarão nos próximos 12 meses». Ou seja: houve e haverá uma demanda sólida para sustentar a tendência de alta do ouro.

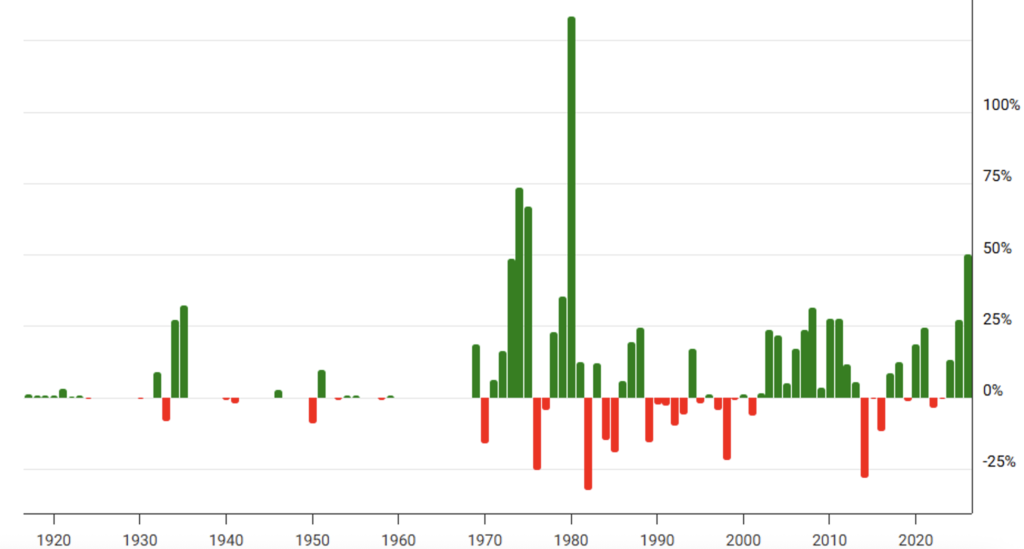

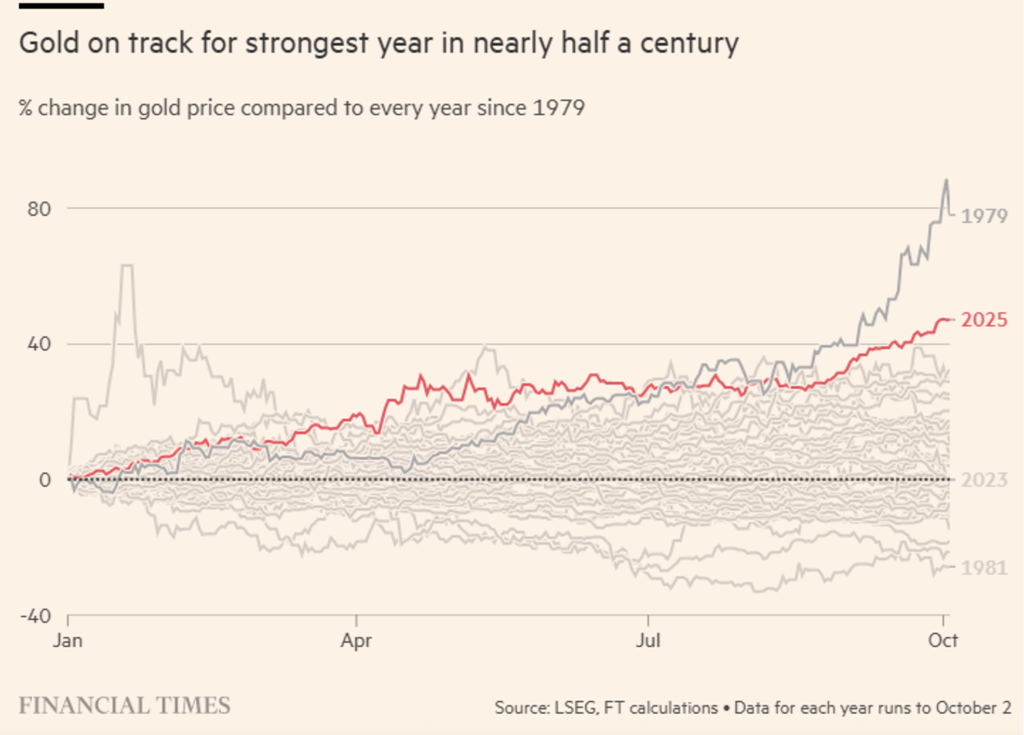

E, por fim, temos o conforto dos dados. Já mostramos o gráfico do preço do ouro, corrigido pela inflação, na nossa Análise de 9 de maio de 2025, em que o metal amarelo já apresentava novos máximos em relação ao pico de 1979 e, obviamente, até hoje esses novos máximos aumentaram ainda mais (Figura 1). No entanto, há outra maneira de corrigir o desempenho pela inflação: analisar, para cada ano, o desempenho de um ativo financeiro de 1 de janeiro a 31 de dezembro de cada ano. É o que é proposto nas Figuras 2 e 3. É evidente que há pelo menos um ano (1979) em que o desempenho do ouro é superior ao de 2025 (e de longe: +133%), pelo que podemos concluir que ainda há espaço para subida e que o terreno de crescimento do metal precioso não é um terreno completamente inexplorado.

Há um novo máximo também para o que, no aprofundamento acima mencionado, definimos como ouro digital: o bitcoin. Existem agora previsões de aumentos importantes também para este ativo. Mas aqui encontramos, em nossa opinião, motivações menos sólidas. O facto de Trump ser pró-criptomoedas não nos parece uma motivação tão interessante. Pensamos, em vez disso, que, graças às numerosas características que tem em comum com o ouro, um forte impulso de subida poderia vir precisamente dos bancos centrais, que poderiam acumular bitcoin para além do próprio ouro, em detrimento do dólar. Mas, sobre este ponto, não vemos indicações claras vindas nem dos Estados, nem muito menos dos respetivos bancos centrais.

Figura 1. Preço spot do ouro. Dados mensais de janeiro de 1915 a setembro de 2025. Os preços spot são ajustados pela inflação usando os dados mensais do IPC (fonte: www.macrotrends.net).

Figura 2. Desempenho anual do ouro de 1915 a 2025. O desempenho de 2025 refere-se ao final de setembro e não é anualizado (fonte: www.macrotrends.net).

Figura 3. Evolução do desempenho acumulado do ouro de 1 de janeiro a 2 de outubro de cada ano a partir de 1979 (fonte: FT de 5 de outubro de 2025).

Aviso legal

Este post expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.