Depuis quelques années, notamment avec la vulgarisation de ChatGPT, nous entendons parler d’intelligence artificielle, devenue un thème d’investissement majeur, y compris en gestion de patrimoine.

Nous considérons qu’il s’agit d’une révolution, bien que nous hésitions à la qualifier de « radicale » à ce stade, mais elle ne sera certainement pas éphémère. Dans le secteur financier, nous avons constaté que le terme AI a supplanté celui de Machine Learning (ML), autrefois cité comme outil clé pour élaborer des stratégies d’investissement. Il est donc légitime de se demander ce qu’est devenu le ML et quel lien il entretient avec l’AI.

Nous répondrons à cette question par un bref aperçu historique, espérant qu’il éclaire la distinction entre AI et ML. Cet aperçu, volontairement simplifié, cherche à transmettre une intuition plus qu’une rigueur scientifique. Le ML désigne l’apprentissage statistique par une machine informatique. Parmi les modèles de calcul utilisés figure les Artificial Neural Networks (ANN). Le terme AI a émergé en tentant de modéliser mathématiquement le processus d’apprentissage humain, inspiré du fonctionnement du cerveau composé de billions de neurones interconnectés par des synapses, transmettant des signaux chimiques (neurotransmetteurs). Cette transmission active des circuits neuronaux similaires lors d’expériences répétées, constituant la base de l’apprentissage.

Un des premiers modèles reproduisant cette structure fut le Perceptron de Rosenblatt (1962), avec une seule couche de neurones, complétée par d’autres via des techniques d’entraînement. Chaque nœud (stylisant un neurone) calcule une valeur et la transmet aux couches suivantes, pondérée par un paramètre (symbolisant la synapse). L’entraînement consiste à fournir des données (images, textes, séries temporelles) pour ajuster ces paramètres afin de minimiser l’erreur entre sorties prévues et réelles. Une ANN entraînée peut ensuite généraliser ses réponses face à de nouvelles entrées.

La méthode d’estimation de paramètres la plus courante, la rétropropagation (backpropagation), a révélé une faiblesse : elle privilégiait excessivement les paramètres des dernières couches, rendant les précédentes insignifiantes. De plus, les ANN à couche unique se limitaient à des problèmes simples. C’est ainsi que des modèles alternatifs, comme les méthodes à noyau, ont remplacé les ANN.

Cependant, au cours des années 2010, l’essor des ANN fut ravivé grâce à de nouveaux modèles, à l’utilisation des GPU (processeurs graphiques) pour les calculs parallèles et à la disponibilité croissante de données. Cette avancée marqua l’avènement du deep learning (DL), capable de résoudre des problèmes complexes et de générer des contenus (textes, images, sons) de manière pertinente, ouvrant la voie à l’intelligence artificielle générative.

L’augmentation des capacités de calcul a permis d’entraîner des réseaux neuronaux profonds avec des milliards de paramètres, expliquant ainsi le rôle clé de NVIDIA avec ses processeurs de nouvelle génération, tels que Hopper et Blackwell.

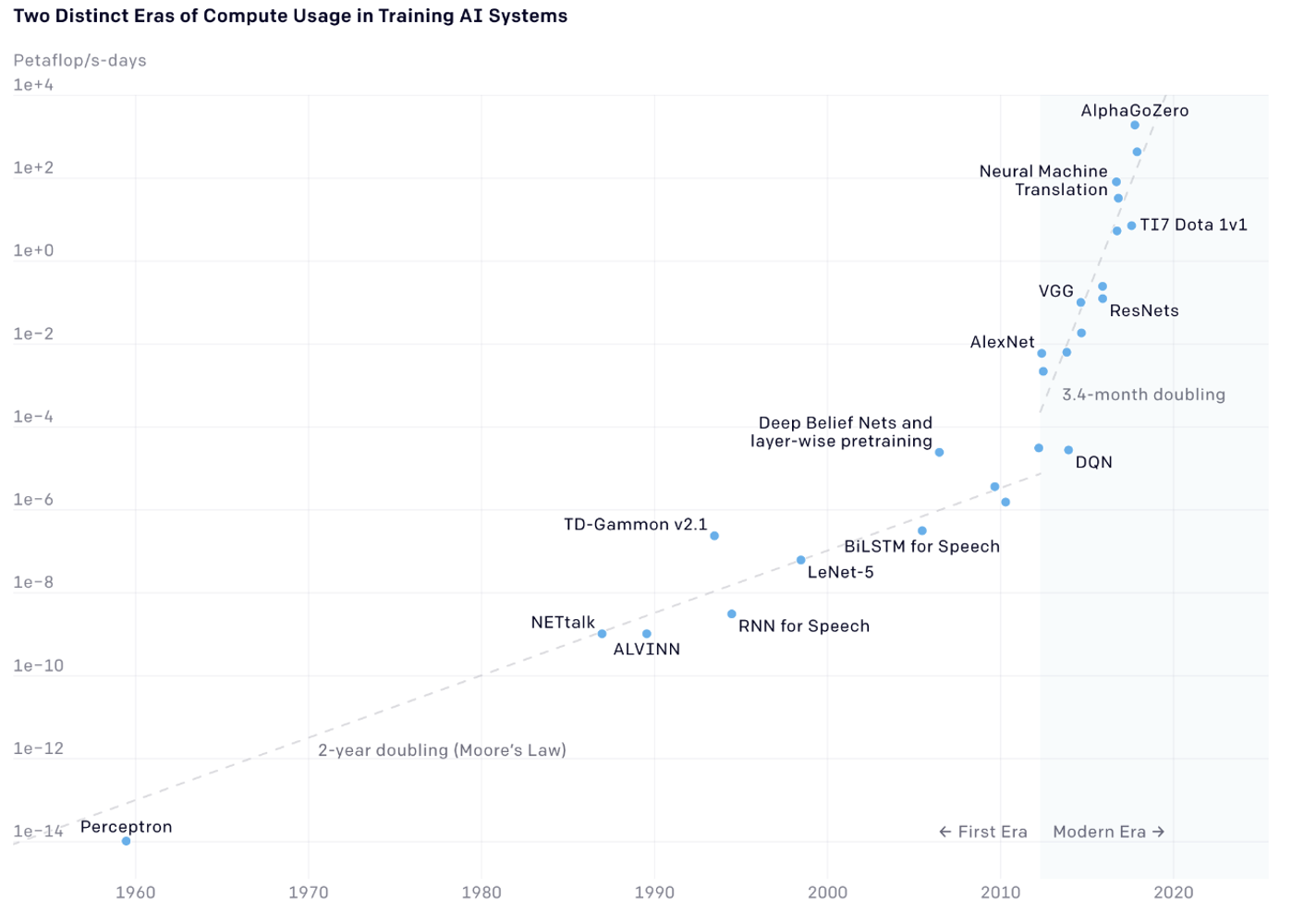

Un graphique, téléchargeable sur le site d’OpenAI, illustre la croissance exponentielle des cycles de calcul des processeurs depuis 1960, représentée sur une échelle logarithmique.

Ce graphique révèle qu’alors que, jusqu’en 2010, la fréquence des processeurs doublait tous les 18 mois (loi de Moore), à partir de 2010, cette période s’est réduite à trois ou quatre mois.

En conclusion, on peut considérer l’AI comme une branche du ML ou utiliser les deux termes comme synonymes. Nous savons que cette perspective diverge de l’approche standard qui positionne le ML comme une sous-discipline de l’AI. L’essentiel est de comprendre qu’il s’agit d’une nouvelle approche scientifique et applicative, appelée à transformer de manière transversale tous les secteurs économiques, un thème d’investissement incontournable dans les années à venir.

Disclaimer: Cet article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne constitue ni un conseil d’investissement, ni une recommandation personnalisée, ni une incitation à effectuer des transactions sur des instruments financiers.