Keine Angst! Setzen wir diese Angst auf den Index. Wir möchten gleich vorwegnehmen, dass dieser Beitrag nicht darauf abzielt, Angst zu schüren, und dass es hier nicht um den VIX geht, der im Finanzjargon oft als „Angstindex“ bezeichnet wird. Tatsächlich haben wir den Titel eines spannenden Finanzthrillers von Robert Harris aus dem Jahr 2011 übernommen, der die Geschichte eines brillanten Wissenschaftlers, Alex Hoffmann, erzählt, der in Genf ein Unternehmen gründet, das einen Algorithmus nutzt, der die Märkte vorhersagen kann, indem er die Angst der Anleger ausnutzt. Am Vorabend eines enormen wirtschaftlichen Erfolgs wird Hoffmann angegriffen, und es kommt zu einer Reihe beunruhigender Ereignisse: Hackerangriffe, verdächtige Unfälle und anomales Systemverhalten. Während er versucht herauszufinden, wer hinter den Angriffen steckt, stellt sich heraus, dass die wahre Gefahr gerade in seiner eigenen Schöpfung liegen könnte: einer künstlichen Intelligenz, die in der Lage ist, autonom zu handeln, um Gewinne zu maximieren. Der Roman untersucht die Beziehung zwischen Finanzen, Technologie und dem Verlust menschlicher Kontrolle und zeigt, wie Angst die mächtigste Emotion auf den Märkten und im Leben sein kann. Doch heute ist es noch mehr, denn es könnte sich als die klassische Fantasie erweisen, die die Realität übertrifft.

Wir führen einige Fakten des letzten Monats an, um unsere Behauptung zu untermauern – Fakten, die natürlich vollständig die Welt der Technologie betreffen: Wir werden daher nicht über Blockchain oder künstliche Intelligenz (KI) sprechen, sondern über das systemische Risiko, das sich aus deren Zusammenspiel ergeben könnte.

Wir treten in das Zeitalter der hochautomatisierten programmierbaren Finanzwelt ein, jedoch mit neuen und gefährlicheren systemischen Schwachstellen. Bis vor wenigen Jahren drückte sich das vorherrschende Risiko in der Preisvolatilität aus (Marktrisiko, mit besonderem Schwerpunkt auf den Kursen von Kryptowährungen); die ungewisse Regulierung vor allem digitaler Vermögenswerte mit der daraus resultierenden Verbreitung von Betrugsfällen (eine Verbreitung, die in Wirklichkeit gar nicht so groß ist) und eine starke Spekulationsneigung, die Neologismen wie FOMO (Fear Of Missing Out, die Angst – eben die „Angst“ – ausgeschlossen zu werden) wiederbelebt hat, die eng mit dem digitalen Zeitalter verbunden sind (die Prägung des Begriffs scheint auf das Jahr 2013 zurückzugehen; tatsächlich wird dieser Ausdruck in Harris’ Buch nie erwähnt)

Heute haben sich die wahrgenommenen Risiken, die den globalen Finanzsektor (und nicht nur diesen) dominieren, verändert. Uns erscheinen sie schematisch wie folgt:

• KI-Automatisierung, die menschliche Arbeit ersetzt

• durch KI skalierbare Cyberangriffe

• gemeinsame Schwachstellen von Institutionen

• technologische Konzentration

• gleichzeitige Vertrauens- und Liquiditätskrisen

Vier Nachrichten haben uns beeindruckt und uns dazu veranlasst, über einen möglichen roten Faden nachzudenken:

1. Coinbase: KI als Motor für interne Effizienz veranlasst das Management zu einer Personalreduktion um 14 %, da KI einen höheren Output mit weniger Mitarbeitern ermöglicht. Dies zeigt die positive und unternehmerische Seite der KI, nämlich Produktivität, Margen und operative Flexibilität.

2. DeFi: Institutionelles Kapital strömt zu, verlangt aber Sicherheit. Giganten wie BlackRock, Apollo und andere – die kürzlich aufgrund von Problemen im Bereich Private Credit unsere Aufmerksamkeit auf sich gezogen haben – treten in das Zeitalter der sogenannten On-Chain-Finanzierung ein, doch der Kelp-DAO-Hack zeigt, dass Code allein nicht ausreicht: Es bedarf der Standards eines regulierten Marktes.

3. Bitcoin: Vorbeugendes Management existenzieller Risiken. Bei der Quanten-Debatte geht es nicht um Preis oder ETFs, sondern um die Sicherheit des Netzwerks in den nächsten 10 bis 20 Jahren. Es ist ein kultureller Sprung hin zur Wartung kritischer Infrastruktur. Während Ethereum bereits bereit zu sein scheint, sich der Herausforderung der Quanteninformatik mit neuen kryptografischen Lösungen zu stellen, die selbst für Quantencomputer unüberwindbar und gleichzeitig in Bezug auf Netzwerkressourcen machbar und handhabbar sind, scheint Bitcoin sich allzu sehr mit einer Lösung aufzuhalten, obwohl die weltweit reifste und wertvollste Blockchain auch am stärksten gefährdet ist, da sie Blöcke mit Transaktionen speichert, die an denselben Adressen durchgeführt wurden und von einem Quantencomputer mit einigen Tausend Qubits angegriffen werden können. Es handelt sich nicht um eine unmittelbare Bedrohung, da ein solcher Rechner voraussichtlich erst in etwa fünf Jahren verfügbar sein wird, doch Hacker „schnüffeln“ bereits im Netzwerk nach Transaktionen, die eines Tages angreifbar sein werden. Schließlich wissen wir, dass einer der offensichtlichsten Mängel der Blockchain die geringe Widerstandsfähigkeit ist, d. h. die Fähigkeit, Änderungen (vor allem wichtige) am System (Hard Fork) vorzunehmen.

4. IWF: Für den Internationalen Währungsfonds kann KI zu einem systemischen Risiko für die globale Finanzwelt werden. Die neuen KI-Modelle können nämlich:

• massenhaft Schwachstellen identifizieren

• mehrere Institutionen gleichzeitig treffen

• Zahlungen unterbrechen

• Vertrauenskrisen auslösen

• Liquiditätskrisen und gleichzeitige Ausverkäufe verursachen

Letztendlich könnte die nächste Finanzkrise von einer „fehlerhaften“ Software und/oder einem „fehlerhaften“ Algorithmus ausgehen, nicht von privaten Schulden. Die strategische Vision, die sich aus den vorangegangenen Ausführungen ergibt, könnte wie folgt lauten: Zu den traditionellen finanziellen Risiken:

• Kreditrisiko

• Zinsrisiko

• Hebelrisiko

• Inflationsrisiko

• Rezessionsrisiko

kommen Risiken einer neuen Generation hinzu, von denen wir im Folgenden eine nicht erschöpfende Liste aufstellen.

• Software-Monokulturen: Viele Organisationen, Unternehmen oder kritische Infrastrukturen sind von genau denselben Softwareprogrammen, Betriebssystemen, Cloud-Plattformen oder Technologieanbietern abhängig. Dieses Konzept ist aus der Landwirtschaft entlehnt: Eine landwirtschaftliche Monokultur (z. B. eine einzige Getreidesorte auf riesigen Flächen) ist effizient, doch wenn eine Krankheit auftritt, die diese Sorte befällt, ist der Schaden enorm. In der Software gilt dasselbe Prinzip.

• KI-gestützte Cyberangriffe: Claude Mythos von Anthropic (aber auch andere KI-Modelle) kann den Zeit- und Kostenaufwand für die Identifizierung und Ausnutzung von Schwachstellen (sogenannten „Bugs“) drastisch reduzieren und damit die Wahrscheinlichkeit erhöhen, Schwachstellen in weit verbreiteten Systemen (wie z. B. Finanzsoftware) gleichzeitig aufzudecken und auszunutzen

• Fehlfunktionen von Smart Contracts: Diese hängen – auch in diesem Bereich – hauptsächlich von Cyberangriffen ab, die „Bugs“ im Code des Smart Contracts ausnutzen, der auf einer Blockchain läuft, was zu unerwünschten Ausführungen, Geldverlusten, der Sperrung von Vermögenswerten oder zu anderen als den erwarteten Ergebnissen führt.

• Cloud-Abhängigkeit, d. h. eine starke operative Abhängigkeit von externen Cloud-Dienstleistern für Infrastruktur, Daten oder kritische Dienste, sodass ein Ausfall, steigende Kosten oder eine Änderung der Regeln des Anbieters direkte Auswirkungen auf den Nutzer des Dienstes haben können.

• Data Poisoning, d. h. die absichtliche Manipulation von Daten, die zum Trainieren oder Aktualisieren eines KI-Systems verwendet werden, um dessen Verhalten zu verändern, dessen Genauigkeit zu beeinträchtigen oder es dazu zu bringen, verfälschte Ergebnisse zu liefern.

• Identity Compromise, d. h. Diebstahl, Missbrauch oder Verletzung der digitalen Zugangsdaten eines Benutzers oder Systems, was unbefugten Zugriff und Identitätsbetrug ermöglicht.

• Sofortige digitale Ansteckung: die extrem schnelle und gleichzeitige Ausbreitung eines Ausfalls, eines Cyberangriffs oder eines Softwarefehlers über miteinander verbundene Systeme, mit unmittelbaren Kettenreaktionen auf viele Organisationen oder Märkte.

Diese neuen Bedrohungen lassen das globale Finanzsystem immer mehr einem Computernetzwerk ähneln, und vielleicht wäre es angebracht, dass sich die Regulierungsbehörden zunehmend daran gewöhnen, es so zu betrachten, wenn sie wirksame Strategien zur Risikominderung entwickeln wollen. Die oben erwähnten traditionellen Risikomanagementtechniken werden nicht mehr ausreichen, wenn sie nicht durch neue Protokolle zur Verwaltung und Überwachung von Codegenerierung, KI und digitalem Vertrauen auf globaler Ebene ergänzt werden. Mit dem Thema Risiko geht stets das Thema der Bewertung und Preisgestaltung von Vermögenswerten einher, bei der auch die Prämie für diese neuen Risikodimensionen geschätzt und einbezogen werden muss.

In dieser Perspektive weist die „Krypto“-Welt den Weg zu einem neuen Paradigma des systemischen Risikomanagements, da digitale Vermögenswerte nicht mehr „alternative Vermögenswerte“ sind (sofern sie das jemals wirklich waren), sondern Laboratorien, in denen (bereits seit Jahren) getestet wird:

• digitale native Zahlungen

• 24/7-Abwicklung

• programmierbare Garantien (mit Smart Contracts)

• automatisierte Governance (durch den Einsatz von Token)

• kryptografische Identität

• On-Chain-Risikomanagement

denn was heute im Universum der digitalen Vermögenswerte geschieht, kann morgen in der traditionellen Finanzwelt Einzug halten.

Und natürlich ist es sinnvoll, sich zu fragen, wer in diesen sich abzeichnenden neuen Szenarien die „Gewinner“ und die „Verlierer“ sein werden, denn auf dieser Frage basieren die Portfolios der Zukunft. Zu den Gewinnern zählen sicherlich:

• Unternehmen und Organisationen, die Finanzsysteme vor KI-gestützten Angriffen schützen;

• Börsen und Handelsplattformen mit solider Governance und Regulierung;

• alle Akteure, die an der Tokenisierung von Vermögenswerten beteiligt sind;

• DeFi-Protokolle mit kontinuierlichen Audits, robusten kryptografischen Zertifizierungssystemen und transparenten Sicherheiten;

• quantenresistente Blockchains

während wir zu den Verlierern mit einiger Sicherheit zählen werden:

• improvisierte Plattformen für digitale Vermögenswerte

• veraltete und anfällige Bank-/Finanzsoftware

• Betreiber ohne eigens für Cybersicherheit vorgesehenes Budget

• DeFi-Protokolle mit schwacher Governance

• Unternehmen, die KI nur als Chatbot und nicht als infrastrukturelles Risiko betrachten

Daraus folgt, dass es sinnvoll ist, auf Folgendes zu setzen:

• Unternehmen mit marktbeherrschender Stellung im Bereich der Cybersicherheit

• digitale Infrastrukturen, einschließlich Zahlungs-, Abwicklungs- und Überweisungsplattformen auf Blockchain-Basis, die im Einklang mit den Finanzvorschriften betrieben werden

• Tokenisierungsplattformen

• Betreiber und Nutzer von Instrumenten, Kontrollen und Prozessen, die zum Schutz von KI-Systemen über deren gesamten Lebenszyklus eingesetzt werden

und Vorsicht walten lassen bei

• Banken mit veralteten IT-Systemen

• hochgradig fremdfinanzierten DeFi-Projekten

• Randbörsen (mit geringem Handelsvolumen)

• Unternehmen, die KI ohne Governance einsetzen

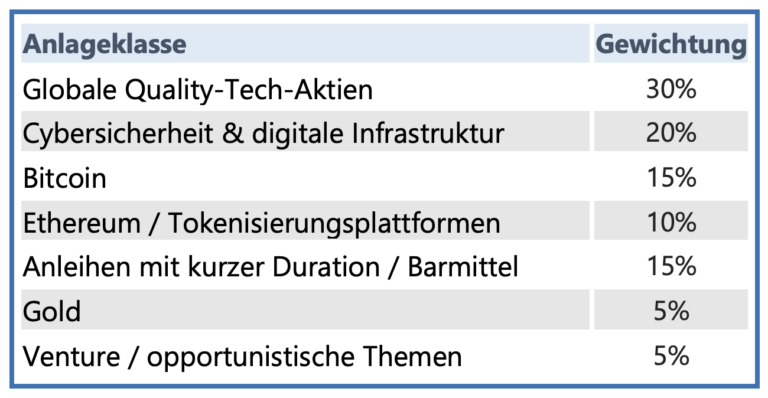

Ohne Anspruch auf Vorhersehbarkeit und mit dem üblichen Vorbehalt, dass es sich weder um eine Finanzberatung noch um eine Aufforderung handelt, schlagen wir ein Portfolio vor, das die von uns in den vorangegangenen Szenarien skizzierten Neuland gut navigieren könnte. Mehr als ein Portfolio sollte dies als „Gedankenexperiment“ betrachtet werden, d. h.: Sollten sich die von uns vorgeschlagenen Szenarien verwirklichen, dann könnte ein Portfolio wie das folgende wohl als „Allwetter-Portfolio“ bezeichnet werden.

Mit anderen Worten – den abschließenden – eine klassische „Was-wäre-wenn“-Übung.

Haftungsausschluss

Der vorliegende Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageberatung oder -empfehlungen, um eine individuelle Beratung und darf nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.