Pas de panique ! Mettons cette peur au pilori. Précisons d’emblée que cet article ne vise pas à effrayer et n’a pas pour but d’évoquer le VIX, souvent appelé « indice de la peur » dans le jargon financier. En réalité, nous avons emprunté le titre d’un excellent thriller de Robert Harris sur fond financier, sorti en 2011, qui raconte l’histoire d’un brillant scientifique, Alex Hoffmann, qui fonde à Genève une société utilisant un algorithme capable de prédire les marchés en exploitant la peur des investisseurs. À la veille d’un énorme succès économique, Hoffmann est victime d’une agression et une série d’événements inquiétants s’ensuit : intrusions informatiques, accidents suspects et comportements anormaux du système. Alors qu’il tente de comprendre qui s’en prend à lui, il apparaît que le véritable danger pourrait bien être sa propre création : une intelligence artificielle capable d’agir de manière autonome pour maximiser les profits. Le roman explore la relation entre la finance, la technologie et la perte de contrôle humain, montrant comment la peur peut être l’émotion la plus puissante sur les marchés et dans la vie. Mais aujourd’hui, c’est aussi quelque chose de plus, car cela pourrait bien s’avérer être le fantasme classique qui dépasse la réalité.

Exposons quelques faits du mois dernier pour étayer notre affirmation, des faits qui concernent évidemment de plein fouet le monde technologique : nous ne parlerons donc pas de blockchain ou d’intelligence artificielle (IA), mais du risque systémique qui pourrait découler de leur interaction.

Nous entrons dans l’ère de la finance programmable hautement automatisée, mais avec des fragilités systémiques nouvelles et plus dangereuses. Il y a encore quelques années, le risque dominant était représenté par la volatilité des prix (risque de marché, avec un accent particulier sur les cours des cryptomonnaies) ; la réglementation incertaine, notamment des actifs numériques, avec la prolifération de fraudes qui en a résulté (prolifération en réalité pas si importante) et une forte propension à la spéculation qui a ressuscité des néologismes tels que FOMO (Fear Of Missing Out, la peur – justement la « peur » – d’être laissé de côté), étroitement liés à l’ère numérique (il semble que la création de ce terme remonte à 2013 ; en effet, dans le livre de Harris, cette expression n’est jamais mentionnée)

Aujourd’hui, les risques perçus qui dominent le secteur financier mondial (et au-delà) ont changé. Ils nous semblent schématiquement être :

• l’automatisation par l’IA qui remplace le travail humain

• les cyberattaques évolutives via l’IA

• les vulnérabilités partagées entre les institutions

• la concentration technologique

• les crises simultanées de confiance et de liquidité

Quatre actualités nous ont marqués et nous ont amenés à réfléchir à un éventuel fil conducteur :

1. Coinbase : l’IA, en tant que moteur d’efficacité interne, conduit la direction à décider d’une réduction des effectifs de 14 %, car l’IA permet un rendement supérieur avec moins de personnel. Cela montre le côté positif et entrepreneurial de l’IA, à savoir la productivité, les marges et la flexibilité opérationnelle.

2. DeFi : les capitaux institutionnels arrivent, mais exigent la sécurité. Des géants tels que BlackRock, Apollo et d’autres – qui ont récemment attiré notre attention en raison des problèmes liés au crédit privé – entrent dans l’ère de la « finance on-chain », mais le piratage de Kelp DAO démontre que le code ne suffit pas : il faut des normes propres à un marché réglementé.

3. Bitcoin : gestion préventive du risque existentiel. Le débat sur l’informatique quantique ne porte pas sur le prix ou les ETF, mais sur la sécurité du réseau à 10-20 ans. Il s’agit d’un saut culturel vers la maintenance d’une infrastructure critique. Alors qu’Ethereum semble déjà prêt à relever le défi lancé par l’informatique quantique avec de nouvelles solutions cryptographiques inviolables même par les ordinateurs quantiques et, en même temps, réalisables et gérables en termes de ressources réseau, le Bitcoin semble trop s’attarder sur une solution alors que la première blockchain au monde en termes de maturité et de valeur est aussi la plus exposée, conservant des blocs contenant des transactions effectuées sur les mêmes adresses qui seront attaquables par un ordinateur quantique doté de quelques milliers de qubits. Il ne s’agit pas d’une menace imminente, car un tel ordinateur ne sera probablement disponible que d’ici cinq ans, mais les pirates informatiques sont déjà en train de « renifler » sur le réseau les transactions qui seront attaquables demain. D’ailleurs, nous le savons, l’un des défauts les plus évidents des blockchains est leur faible résilience, c’est-à-dire leur capacité à mettre en œuvre des changements (surtout les plus importants) du système (hard fork).

4. FMI : pour le Fonds monétaire international, l’IA peut devenir un risque systémique pour la finance mondiale. Les nouveaux modèles d’IA peuvent en effet :

• identifier des vulnérabilités à grande échelle

• frapper plusieurs institutions simultanément

• interrompre les paiements

• provoquer des crises de confiance

• générer des crises de liquidité et des ventes massives simultanées

En définitive, la prochaine crise financière pourrait trouver son origine dans un logiciel et/ou un algorithme « défectueux », et non dans la dette privée. La vision stratégique qui découle de ce qui précède pourrait être la suivante. Aux risques financiers traditionnels :

• crédit

• taux

• effet de levier

• inflation

• récession

s’ajoutent des risques de nouvelle génération, dont nous fournissons ci-dessous une liste non exhaustive.

• Monocultures logicielles : de nombreuses organisations, entreprises ou infrastructures critiques dépendent exactement des mêmes logiciels, systèmes d’exploitation, plateformes cloud ou fournisseurs technologiques. Il s’agit d’un concept emprunté à l’agriculture : une monoculture agricole (par exemple, une seule variété de blé sur d’immenses superficies) est efficace, mais si une maladie vient affecter cette variété, les dégâts sont considérables. Le même principe s’applique aux logiciels.

• Attaques informatiques assistées par l’IA : Claude Mythos d’Anthropic (mais aussi d’autres modèles d’IA) peut réduire considérablement le temps et le coût nécessaires pour identifier et exploiter les vulnérabilités (les « bugs »), augmentant ainsi la probabilité de découvrir et de frapper simultanément des failles dans des systèmes largement utilisés (tels que les logiciels financiers)

• Dysfonctionnement des contrats intelligents : cela dépend principalement – dans ce domaine également – d’attaques informatiques qui exploitent des « bugs » dans le code du contrat intelligent fonctionnant sur une blockchain, ce qui entraîne des exécutions indésirables, des pertes de fonds, le blocage d’actifs ou des résultats différents de ceux prévus.

• Dépendance au cloud, c’est-à-dire une forte dépendance opérationnelle vis-à-vis d’un fournisseur de services cloud externe pour l’infrastructure, les données ou les services critiques, telle qu’une panne, une augmentation des coûts ou un changement des règles du fournisseur peut avoir un impact direct sur l’utilisateur du service.

• Data poisoning, c’est-à-dire la manipulation intentionnelle des données utilisées pour entraîner ou mettre à jour un système d’IA, de manière à en altérer le comportement, à en dégrader la précision ou à l’amener à produire des résultats faussés.

• Identity compromise, c’est-à-dire le vol, l’abus ou la violation des identifiants numériques d’un utilisateur ou d’un système, permettant des accès non autorisés et une usurpation d’identité.

• Contagion numérique instantanée : propagation extrêmement rapide et simultanée d’une panne, d’une cyberattaque ou d’une erreur logicielle à travers des systèmes interconnectés, avec des effets en chaîne immédiats sur de nombreuses organisations ou marchés.

Ces nouvelles menaces font de plus en plus ressembler le système financier mondial à un réseau informatique, et il serait peut-être opportun que les autorités de régulation s’habituent de plus en plus à le concevoir ainsi si elles souhaitent identifier des stratégies efficaces d’atténuation des risques. Les techniques actuelles de gestion des risques traditionnels que nous venons de mentionner ne suffiront plus si elles ne sont pas accompagnées de nouveaux protocoles pour gérer et surveiller la génération de code, l’IA et la confiance numérique à l’échelle mondiale. Le thème du risque s’accompagne toujours de celui de l’évaluation et de la tarification des actifs, qui devront également estimer et intégrer la prime pour ces nouvelles dimensions de risque.

Dans cette perspective, le monde « crypto » ouvre la voie à un nouveau paradigme de gestion du risque systémique, car les actifs numériques ne sont plus des « actifs alternatifs » (à supposer qu’ils l’aient jamais vraiment été), mais des laboratoires où l’on teste (depuis des années déjà) :

• les paiements natifs numériques

• le règlement 24h/24 et 7j/7

• les garanties programmables (avec les contrats intelligents)

• la gouvernance automatisée (grâce à l’utilisation de jetons)

• l’identité cryptographique

• la gestion des risques sur la chaîne

car ce qui se passe aujourd’hui dans l’univers des actifs numériques pourrait bien arriver demain dans la finance traditionnelle.

Et bien sûr, il est logique de se demander qui seront les « gagnants » et les « perdants » dans ces nouveaux scénarios qui se profilent, car c’est sur cette question que reposent les portefeuilles de demain. Parmi les gagnants, on trouve sans aucun doute :

• les entreprises et organisations qui protègent les systèmes financiers contre les attaques soutenues par l’IA ;

• les bourses et les plateformes de négociation dotées d’une gouvernance et d’une réglementation solides ;

• toutes les entités impliquées dans la tokenisation d’actifs ;

• les protocoles DeFi avec des audits continus, des systèmes de certification cryptographique robustes et des garanties transparentes ;

• les blockchains résistantes à la cryptographie quantique

tandis que parmi les perdants, nous compterons sans hésitation :

• les plateformes d’actifs numériques improvisées ;

• les logiciels bancaires/financiers obsolètes et fragiles ;

• les opérateurs ne disposant pas de budgets spécifiquement alloués à la cybersécurité ;

• les protocoles DeFi dotés d’une gouvernance faible ;

• les entités qui ne voient l’IA que comme un chatbot et non comme un risque infrastructurel ;

d’où il s’ensuit qu’il conviendra de miser sur :

• les entités occupant une position dominante dans le domaine de la cybersécurité

• les infrastructures numériques, y compris les plateformes de paiement, de règlement et de transfert basées sur la technologie blockchain, qui opèrent dans le respect de la réglementation financière

• les plateformes de tokenisation

• les gestionnaires et utilisateurs d’outils, de contrôles et de processus utilisés pour protéger les systèmes d’intelligence artificielle tout au long de leur cycle de vie

et faire preuve de prudence vis-à-vis

• des banques disposant de systèmes informatiques obsolètes

• des DeFi à fort effet de levier

• des bourses marginales (avec de faibles volumes de transactions)

• les sociétés qui utilisent l’IA sans gouvernance

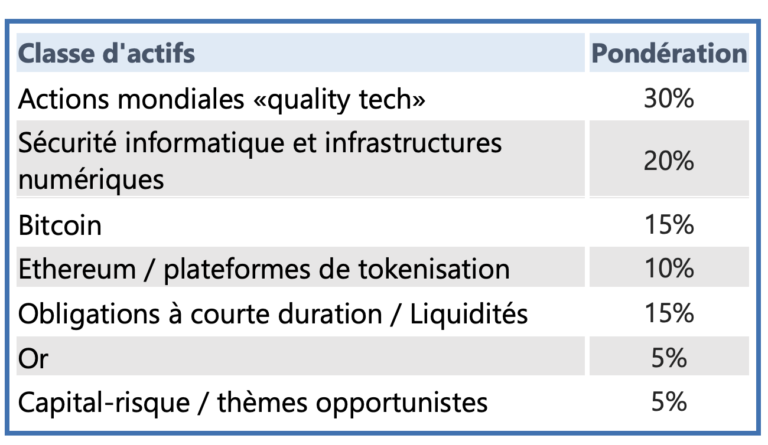

Sans prétendre à la prescience et avec la mise en garde habituelle selon laquelle il ne s’agit ni d’un conseil financier ni, encore moins, d’une sollicitation, nous proposons un portefeuille qui pourrait bien naviguer dans les eaux inexplorées que nous avons décrites dans les scénarios précédents. Plus qu’un portefeuille, cela devrait être considéré comme une « expérience de pensée », c’est-à-dire : si les scénarios que nous avons proposés devaient se concrétiser, alors un portefeuille tel que celui-ci pourrait vraisemblablement être qualifié d’« all-weather ».

En d’autres termes – pour conclure –, un exercice classique de type « what-if ».

Avertissement

Le présent article exprime l’opinion personnelle des collaborateurs de Custodia Wealth Management qui l’ont rédigé. Il ne s’agit pas de conseils ou de recommandations d’investissement, ni de conseil personnalisé, et il ne doit pas être considéré comme une invitation à effectuer des transactions sur des instruments financiers.