¡No hay nada que temer! Pongamos este miedo en el punto de mira. Aclaremos desde el principio que esta entrada no pretende asustar ni hablar del VIX, que en la jerga financiera se conoce a menudo como «el índice del miedo». En realidad, hemos tomado prestado el título de una buena novela de suspense de Robert Harris con trasfondo financiero, publicada en 2011, que narra la historia de un brillante científico, Alex Hoffmann, que funda en Ginebra una empresa que utiliza un algoritmo capaz de predecir los mercados aprovechando el miedo de los inversores. En vísperas de un enorme éxito económico, Hoffmann sufre una agresión y comienza una serie de acontecimientos inquietantes: intrusiones informáticas, accidentes sospechosos y comportamientos anómalos del sistema. Mientras intenta averiguar quién le está atacando, surge la idea de que el verdadero peligro podría ser precisamente su propia creación: una inteligencia artificial capaz de actuar de forma autónoma para maximizar los beneficios. La novela explora la relación entre las finanzas, la tecnología y la pérdida de control humano, mostrando cómo el miedo puede ser la emoción más poderosa en los mercados y en la vida. Pero hoy en día es también algo más, porque podría revelarse como la clásica fantasía que supera a la realidad.

Expondremos algunos hechos del último mes para corroborar nuestra afirmación, hechos que, obviamente, se refieren íntegramente al mundo tecnológico: por lo tanto, no hablaremos de blockchain ni de inteligencia artificial (IA), sino del riesgo sistémico que podría derivarse de su interacción.

Estamos entrando en la era de las finanzas programables altamente automatizadas, pero con fragilidades sistémicas nuevas y más peligrosas. Hasta hace unos años, el riesgo dominante se manifestaba en la volatilidad de los precios (riesgo de mercado, con especial énfasis en las cotizaciones de las criptomonedas); la regulación incierta, sobre todo de los activos digitales, con la consiguiente proliferación de fraudes (proliferación que, en realidad, no ha sido tan abundante) y una gran propensión especulativa que ha resucitado neologismos como FOMO (Fear Of Missing Out, el miedo —precisamente el «miedo»— a quedarse fuera), estrechamente ligados a la era digital (parece que la acuñación del término se remonta a 2013; de hecho, en el libro de Harris nunca se menciona esta expresión)

Hoy en día, los riesgos percibidos que dominan el sector financiero global (y no solo) han cambiado. A nosotros nos parecen, esquemáticamente, ser:

• la automatización mediante IA que sustituye al trabajo humano

• los ciberataques escalables a través de la IA

• las vulnerabilidades compartidas entre instituciones

• la concentración tecnológica

• crisis simultáneas de confianza y liquidez

Cuatro noticias nos han llamado la atención y nos han hecho reflexionar sobre un posible hilo conductor:

1. Coinbase: la IA como motor de eficiencia interna lleva a la dirección a decidir una reducción de plantilla del 14 %, ya que la IA permite un mayor rendimiento con menos personal. Esto muestra el lado positivo y empresarial de la IA, es decir, productividad, márgenes y flexibilidad operativa.

2. DeFi: llega el capital institucional, pero exige seguridad. Gigantes como BlackRock, Apollo y otros —que recientemente han llamado nuestra atención debido a los problemas con el crédito privado— entran en la era de las llamadas finanzas on-chain, pero el hackeo de Kelp DAO demuestra que el código no basta: se necesitan estándares propios de un mercado regulado.

3. Bitcoin: gestión preventiva del riesgo existencial. El debate sobre la computación cuántica no se refiere al precio o a los ETF, sino a la seguridad de la red a 10-20 años vista. Se trata de un salto cultural hacia el mantenimiento de la infraestructura crítica. Mientras que Ethereum parece estar ya preparado para afrontar el reto que plantea la computación cuántica con nuevas soluciones criptográficas a prueba incluso de ordenadores cuánticos y, al mismo tiempo, viables y gestionables en términos de recursos de red, el Bitcoin parece demorarse demasiado en encontrar una solución, cuando la primera cadena de bloques del mundo en términos de madurez y valor es también la más expuesta, al conservar bloques con transacciones realizadas en las mismas direcciones que serán vulnerables a un ordenador cuántico con unos pocos miles de qubits. No se trata de una amenaza inminente, ya que se prevé que dicho ordenador esté disponible dentro de unos cinco años, pero los piratas informáticos ya están «rastreando» en la red las transacciones que algún día serán vulnerables. Por otra parte, como sabemos, uno de los defectos más evidentes de las blockchains es su escasa resiliencia, es decir, la capacidad de implementar cambios (sobre todo los importantes) en el sistema (hard fork).

4. FMI: para el Fondo Monetario Internacional, la IA puede convertirse en un riesgo sistémico para las finanzas globales. Los nuevos modelos de IA, de hecho, pueden:

• identificar vulnerabilidades masivas

• afectar a varias instituciones al mismo tiempo

• interrumpir los pagos

• provocar crisis de confianza

• generar crisis de liquidez y ventas masivas simultáneas

En definitiva, la próxima crisis financiera podría partir de un software y/o un algoritmo «defectuoso», no de la deuda privada. La visión estratégica que se deriva de lo anteriormente expuesto podría ser la siguiente. A los riesgos financieros tradicionales:

• crédito

• tipos de interés

• apalancamiento

• inflación

• recesión

se suman los riesgos de nueva generación, de los que a continuación ofrecemos una lista no exhaustiva.

• Monocultivos de software: muchas organizaciones, empresas o infraestructuras críticas dependen exactamente del mismo software, sistemas operativos, plataformas en la nube o proveedores tecnológicos. Se trata de un concepto tomado de la agricultura: un monocultivo agrícola (por ejemplo, un solo tipo de cereal en enormes extensiones) es eficiente, pero si llega una enfermedad que afecta a esa variedad, el daño es enorme. En el software se aplica el mismo principio.

• Ataques informáticos respaldados por IA: Claude Mythos de Anthropic (pero también otros modelos de IA) puede reducir drásticamente el tiempo y el coste necesarios para identificar y explotar vulnerabilidades (los llamados «bugs»), aumentando la probabilidad de descubrir y atacar simultáneamente debilidades en sistemas ampliamente utilizados (como, por ejemplo, el software financiero)

• Mal funcionamiento de los contratos inteligentes: depende principalmente —también en este ámbito— de ataques informáticos que aprovechan «bugs» en el código del contrato inteligente que se ejecuta en una cadena de bloques, lo que provoca ejecuciones no deseadas, pérdida de fondos, bloqueo de activos o resultados distintos de los previstos.

• Dependencia de la nube, es decir, una fuerte dependencia operativa de proveedores de servicios en la nube externos para infraestructura, datos o servicios críticos, de tal manera que un fallo, un aumento de los costes o un cambio en las normas del proveedor puede afectar directamente al usuario del servicio.

• Envenenamiento de datos, es decir, la manipulación intencionada de los datos utilizados para entrenar o actualizar un sistema de IA, con el fin de alterar su comportamiento, degradar su precisión o inducirlo a producir resultados falseados.

• Compromiso de identidad, es decir, el robo, abuso o violación de las credenciales digitales de un usuario o sistema, lo que permite accesos no autorizados y suplantación de identidad.

• Contagio digital instantáneo: propagación rapidísima y simultánea de una avería, un ciberataque o un error de software a través de sistemas interconectados, con efectos en cadena inmediatos en muchas organizaciones o mercados.

Estas nuevas amenazas hacen que el sistema financiero global se parezca cada vez más a una red informática, y tal vez las autoridades reguladoras deberían acostumbrarse cada vez más a concebirlo de esta manera si quieren identificar estrategias eficaces de mitigación del riesgo. Las técnicas actuales de gestión de riesgos tradicionales que acabamos de mencionar ya no serán suficientes si no van acompañadas de nuevos protocolos para gestionar y supervisar la generación de código, la IA y la confianza digital a escala global. Junto al tema del riesgo siempre está el de las valoraciones y la fijación de precios de los activos, que deberán estimar e incorporar también la prima por estas nuevas dimensiones de riesgo.

Desde esta perspectiva, el mundo «cripto» traza el camino hacia un nuevo paradigma de gestión del riesgo sistémico, ya que los activos digitales ya no son «activos alternativos» (suponiendo que alguna vez lo hayan sido realmente), sino laboratorios donde se están probando (desde hace años ya):

• pagos nativos digitales

• liquidación 24/7

• garantías programables (con los contratos inteligentes)

• gobernanza automatizada (mediante el uso de tokens)

• identidad criptográfica

• gestión de riesgos en cadena

porque lo que ocurre hoy en el universo de los activos digitales puede llegar mañana a las finanzas tradicionales.

Y, obviamente, tiene sentido preguntarse quiénes serán los «ganadores» y los «perdedores» en estos nuevos escenarios que se avecinan, porque es en esta pregunta en la que se basan las carteras del futuro. Entre los ganadores vemos sin duda:

• empresas y organizaciones que defienden los sistemas financieros de ataques respaldados por la IA;

• bolsas y plataformas de negociación con una gobernanza y una regulación sólidas;

• todas las entidades involucradas en la tokenización de activos;

• protocolos DeFi con auditorías continuas, sistemas de certificación criptográfica robustos y garantías transparentes;

• blockchain resistentes a la computación cuántica

mientras que entre los perdedores incluiremos con cierta seguridad:

• plataformas de activos digitales improvisadas;

• software bancario/financiero obsoleto y frágil;

• operadores sin un presupuesto específicamente destinado a la ciberseguridad;

• protocolos DeFi con una gobernanza débil;

• entidades que ven la IA solo como un chatbot y no como un riesgo infraestructural;

de lo que se deduce que convendrá apostar por:

• entidades con posiciones dominantes en el ámbito de la ciberseguridad

• infraestructuras digitales, incluidas las plataformas de pago, liquidación y transferencia basadas en tecnología blockchain que operan de conformidad con la normativa financiera

• plataformas de tokenización

• gestores y usuarios de herramientas, controles y procesos utilizados para proteger los sistemas de inteligencia artificial a lo largo de todo su ciclo de vida

y ser cautelosos con

• bancos con sistemas informáticos obsoletos

• DeFi con alto apalancamiento financiero

• exchanges marginales (con bajos volúmenes de negociación)

• empresas que utilizan IA sin gobernanza

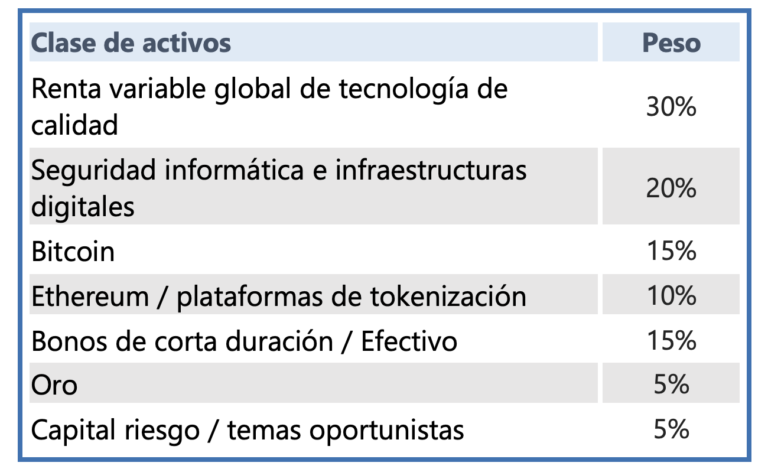

Sin pretender ser proféticos y con la advertencia habitual de que no se trata de un asesoramiento financiero ni, mucho menos, de una solicitud de inversión, proponemos una cartera que podría navegar con éxito por las aguas inexploradas que hemos esbozado en los escenarios anteriores. Más que una cartera, esto debería considerarse como un «experimento mental», es decir: si los escenarios que hemos propuesto llegaran a materializarse, entonces una cartera como la siguiente podría definirse verosímilmente como una «all-weather».

En otras palabras —las finales—: un clásico ejercicio de «qué pasaría si».

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse una invitación a realizar transacciones con instrumentos financieros.