Quale miglior titolo di un noto pezzo dei Clash per descrivere il clash tra le massime istituzioni politiche elvetiche ed UBS. Ormai lo scontro va ben oltre la regolamentazione bancaria: mette in discussione il rapporto storico tra la Svizzera e il suo principale campione finanziario, l’Unione delle Banche Svizzere. Il nodo centrale è semplice ma potenzialmente esplosivo: una banca con attivi superiori all’intero PIL svizzero può ancora essere sostenuta da uno Stato di appena nove milioni di abitanti? Ricordiamo, per inciso, che sono parecchi anni che UBS presenta attivi superiori al PIL confederale, ben prima della fusione con Credit Suisse e quindi sono parecchi anni che il paese convive con un rischio finanziario sistemico molto alto.

Dopo il salvataggio di Credit Suisse nel marzo 2023, UBS è diventata una banca ancora più sistemica, non solo per la Svizzera ma per la stabilità finanziaria globale. L’acquisizione, orchestrata dal governo svizzero per evitare un contagio internazionale, ha però trasformato UBS in un istituto percepito come “too big for Switzerland”, troppo grande per essere lasciato fallire e forse persino troppo grande per essere regolato all’interno dell’attuale architettura politica e fiscale svizzera.

Da qui nasce il conflitto attuale. Il governo federale vuole imporre a UBS requisiti patrimoniali molto più severi, in particolare obbligandola a capitalizzare integralmente le controllate estere. L’obiettivo è evitare che, in caso di crisi futura, lo Stato debba nuovamente intervenire con garanzie pubbliche o sostegni straordinari.

UBS replica che tali requisiti la penalizzerebbero rispetto ai concorrenti americani, che stanno beneficiando di una regolamentazione relativamente più permissiva. La banca sostiene che un aggravio di capitale dell’ordine di 20-25 miliardi di dollari ridurrebbe la redditività, comprimerebbe la capacità competitiva internazionale e potrebbe rendere inevitabile una riflessione strategica sulla localizzazione della sede.

È in questo contesto che emergono i due scenari principali.

Nel primo scenario, UBS rimane in Svizzera. Sarebbe la soluzione più coerente con la storia della banca, con il valore del marchio “banca svizzera” e con il ruolo di Zurigo come centro finanziario globale. Restare, consentirebbe anche di preservare il legame politico, simbolico e reputazionale tra la Confederazione e il suo principale gruppo bancario. Tuttavia, questo scenario implica che la Svizzera accetti di convivere stabilmente con un rischio sistemico enorme: in caso di crisi di UBS, la capacità fiscale dello Stato potrebbe risultare insufficiente senza misure eccezionali. Proprio per questo il governo insiste sull’aumento del capitale.

Nel secondo scenario, UBS trasferisce la sede legale all’estero — probabilmente negli Stati Uniti — per beneficiare di un quadro regolamentare più favorevole e di una maggiore coerenza geografica con il proprio business internazionale. Questa ipotesi oggi viene ufficialmente minimizzata (dai vertici della banca), ma non più esclusa. Il consiglio di amministrazione starebbe già studiando opzioni di domiciliazione all’estero come strumento negoziale nei confronti di Berna, senza cedere alle forti pressioni provenienti dagli azionisti che avrebbero già avviato la procedura per il trasferimento della sede legale all’estero.

Un eventuale trasferimento avrebbe implicazioni profonde. Per la Svizzera significherebbe perdere parte del proprio status di potenza finanziaria globale, con effetti simbolici, fiscali e geopolitici rilevanti. Per UBS, invece, significherebbe affrancarsi da un contesto regolamentare percepito come eccessivamente prudenziale, ma al prezzo di costi politici, reputazionali e operativi molto elevati. Inoltre, il valore storico del brand UBS resta strettamente associato alla stabilità svizzera: separare i due elementi potrebbe indebolire uno dei principali vantaggi competitivi della banca nel wealth management internazionale.

La discussione diventa ancora più delicata se si considera il precedente storico dei salvataggi bancari in Svizzera.

Nel caso di Credit Suisse, nel 2023, formalmente non vi è stato un “bailout” [1] tradizionale diretto a carico dei contribuenti comparabile a quelli della crisi del 2008 negli Stati Uniti o nel Regno Unito. Tuttavia, la Confederazione e la Banca Nazionale Svizzera hanno messo a disposizione enormi linee di liquidità e garanzie pubbliche. In particolare:

• la BNS ha fornito oltre 200 miliardi di franchi svizzeri di supporto alla liquidità;

- • il governo federale ha garantito fino a 9 miliardi di franchi di perdite potenziali su alcuni attivi problematici trasferiti a UBS;

- • sono state attivate garanzie straordinarie di emergenza sostenute implicitamente dal contribuente svizzero.

Alla fine, UBS non ha utilizzato integralmente le garanzie statali e molte linee sono state restituite rapidamente. Questo ha permesso al governo di sostenere che il contribuente non abbia subito perdite dirette definitive. Tuttavia, il rischio assunto dal settore pubblico è stato enorme e solo il buon esito dell’integrazione ha evitato che si materializzassero costi fiscali molto elevati.

Esiste poi il precedente del 2008, quando la Confederazione intervenne già per salvare UBS durante la crisi finanziaria globale. All’epoca la Banca Nazionale Svizzera creò un fondo di stabilizzazione (“StabFund”) che rilevò circa 38,7 miliardi di dollari di attivi tossici da UBS. Parallelamente, lo Stato svizzero investì 6 miliardi di franchi in obbligazioni convertibili della banca. In quel caso il contribuente non registrò perdite finali — anzi, la Confederazione realizzò un profitto sull’operazione — ma ancora una volta il settore pubblico dovette fungere da garante di ultima istanza della stabilità bancaria.

Ed è precisamente questo il punto politico cruciale dell’intero dibattito: anche se i salvataggi svizzeri non hanno prodotto perdite nette permanenti per i contribuenti, il rischio implicito trasferito allo Stato è stato gigantesco. Oggi il governo vuole ridurre drasticamente la probabilità di dover ripetere un’operazione simile, perché la prossima volta potrebbero essere guai seri (ovvero esborsi rilevanti) per lo Stato e quindi per i contribuenti. UBS, invece, teme che il prezzo di questa sicurezza renda impossibile competere su scala globale.

La vera questione strategica, quindi, non è soltanto dove UBS debba avere la sede legale, ma quale modello economico la Svizzera voglia adottare per il futuro: continuare a essere la patria di una banca globale sistemica oppure ridimensionare volontariamente il rischio finanziario nazionale anche a costo di perdere centralità internazionale.

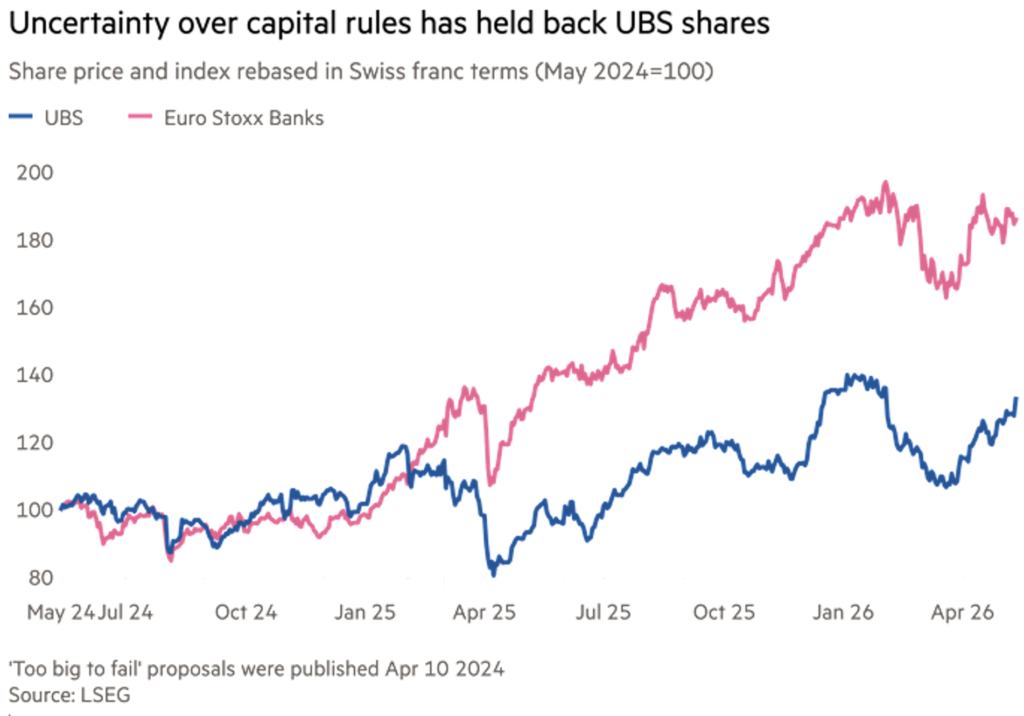

La questione non è certo semplice e questo fa presagire tempi lunghi per capire il vero posizionamento del colosso bancario, che nel frattempo – complice questa intricata situazione – continua a sottoperformare l’indice bancario europeo (vedi grafico).

Probabilmente sarebbe stato meglio non mettere da subito sul piatto l’opzione della domiciliazione all’estero che, da arma negoziale si è trasformata in una sgradevole minaccia che irrigidisce solo le posizioni.

[1] Il bailout è un salvataggio finanziario di un’azienda strategica in difficoltà tramite intervento esterno — normalmente dello Stato o della banca centrale — per evitarne il fallimento e prevenire effetti sistemici sull’economia e/o sui mercati finanziari.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.