Não se assuste! Vamos colocar esse medo na lista negra. Deixemos claro desde já que este post não tem a intenção de assustar e não pretende falar do VIX, que no jargão financeiro é frequentemente chamado de “Índice do Medo”. Na verdade, pegamos emprestado o título de um ótimo thriller de Robert Harris com tema financeiro, lançado em 2011, que conta a história de um brilhante cientista, Alex Hoffmann, que funda em Genebra uma empresa que usa um algoritmo capaz de prever os mercados, explorando o medo dos investidores. Às vésperas de um enorme sucesso econômico, Hoffmann sofre uma agressão e dá-se início a uma série de eventos inquietantes: invasões cibernéticas, incidentes suspeitos e comportamentos anômalos do sistema. Enquanto tenta entender quem está atacando-o, surge a possibilidade de que o verdadeiro perigo possa ser justamente sua própria criação: uma inteligência artificial capaz de agir de forma autônoma para maximizar os lucros. O romance explora a relação entre finanças, tecnologia e perda de controle humano, mostrando como o medo pode ser a emoção mais poderosa nos mercados e na vida. Mas hoje é também algo mais, pois pode revelar-se a clássica fantasia que supera a realidade.

Apresentamos alguns fatos do último mês para corroborar nossa afirmação, fatos que obviamente dizem respeito inteiramente ao mundo tecnológico: não falaremos, portanto, de blockchain ou de inteligência artificial (IA), mas do risco sistêmico que poderia decorrer de sua interação.

Estamos entrando na era das finanças programáveis altamente automatizadas, mas com fragilidades sistêmicas novas e mais perigosas. Até poucos anos atrás, o risco dominante era representado pela volatilidade dos preços (risco de mercado, com ênfase especial nas cotações das criptomoedas); a regulamentação incerta, sobretudo dos ativos digitais, com a consequente proliferação de fraudes (proliferação que, na verdade, não é tão intensa) e uma grande propensão especulativa que ressuscitou neologismos como FOMO (Fear Of Missing Out, o medo – precisamente o “medo” – de ficar de fora), intimamente ligados à era digital (parece que a criação do termo remonta a 2013; de fato, no livro de Harris, essa expressão nunca é mencionada)

Hoje, os riscos percebidos que dominam o setor financeiro global (e não apenas) mudaram. Para nós, eles parecem ser, esquematicamente:

• a automação por IA que substitui o trabalho humano

• os ataques cibernéticos escaláveis via IA

• as vulnerabilidades compartilhadas entre instituições

• a concentração tecnológica

• crises simultâneas de confiança e liquidez

Quatro notícias nos chamaram a atenção e nos fizeram refletir sobre um possível fio condutor:

1. Coinbase: a IA como motor de eficiência interna leva a administração a decidir por uma redução de 14% no quadro de funcionários, pois a IA permite maior produção com menos pessoas. Isso mostra o lado positivo e empresarial da IA, ou seja, produtividade, margens e flexibilidade operacional.

2. DeFi: o capital institucional chega, mas exige segurança. Gigantes como BlackRock, Apollo e outros – que recentemente chamaram nossa atenção devido às questões relacionadas ao crédito privado – entram na era da chamada finança on-chain, mas o hack da Kelp DAO demonstra que o código não é suficiente: são necessários padrões de um mercado regulamentado.

3. Bitcoin: gestão preventiva do risco existencial. O debate sobre a computação quântica não diz respeito ao preço ou aos ETFs, mas à segurança da rede nos próximos 10 a 20 anos. Trata-se de um salto cultural em direção à manutenção de infraestrutura crítica. Enquanto o Ethereum parece já estar pronto para enfrentar o desafio da computação quântica com novas soluções criptográficas inatacáveis até mesmo por computadores quânticos e, ao mesmo tempo, viáveis e gerenciáveis em termos de recursos de rede, o Bitcoin parece demorar-se demais em busca de uma solução, quando a primeira blockchain do mundo em termos de maturidade e valor é também a mais exposta, conservando blocos com transações realizadas nos mesmos endereços que serão vulneráveis a um computador quântico com alguns milhares de qubits. Não se trata de uma ameaça iminente, pois tal computador estará previsivelmente disponível dentro de cinco anos, mas os hackers já estão “farejando” na rede as transações que, no futuro, serão vulneráveis a ataques. Afinal, sabemos que uma das falhas mais evidentes das blockchains é a baixa resiliência, ou seja, a capacidade de implementar mudanças (especialmente as importantes) no sistema (hard fork).

4. FMI: para o Fundo Monetário Internacional, a IA pode se tornar um risco sistêmico para as finanças globais. Os novos modelos de IA – de fato – podem:

• identificar vulnerabilidades em massa

• atingir várias instituições simultaneamente

• interromper pagamentos

• causar crises de confiança

• gerar crises de liquidez e vendas massivas simultâneas

Em última análise, a próxima crise financeira poderia ter origem em um software e/ou algoritmo “defeituoso”, e não na dívida privada. A visão estratégica que decorre do que expusemos anteriormente poderia ser a seguinte. Aos riscos financeiros tradicionais:

• crédito

• taxas de juros

• alavancagem

• inflação

• recessão

somam-se riscos de nova geração, dos quais apresentamos a seguir uma lista não exaustiva.

• Monoculturas de software: muitas organizações, empresas ou infraestruturas críticas dependem exatamente dos mesmos softwares, sistemas operacionais, plataformas de nuvem ou fornecedores de tecnologia. Trata-se de um conceito emprestado da agricultura: uma monocultura agrícola (por exemplo, um único tipo de grão em enormes superfícies) é eficiente, mas se surgir uma doença que afete essa variedade, o dano é enorme. No software, vale o mesmo princípio.

• Ataques cibernéticos apoiados por IA: o Claude Mythos da Anthropic (mas também outros modelos de IA) pode reduzir drasticamente o tempo e o custo necessários para identificar e explorar vulnerabilidades (os chamados “bugs”), aumentando a probabilidade de descobrir e atacar simultaneamente pontos fracos em sistemas amplamente utilizados (como, por exemplo, softwares financeiros)

• Mau funcionamento dos contratos inteligentes: depende principalmente — também neste âmbito — de ataques cibernéticos que exploram “bugs” no código do contrato inteligente executado em uma blockchain, causando execuções indesejadas, perda de fundos, bloqueio de ativos ou resultados diferentes dos previstos.

• Dependência da nuvem, ou seja, uma forte dependência operacional de provedores externos de serviços em nuvem para infraestrutura, dados ou serviços críticos, de tal forma que uma falha, aumento de custos ou mudança nas regras do provedor pode impactar diretamente o usuário do serviço.

• Data poisoning, ou seja, a manipulação intencional dos dados utilizados para treinar ou atualizar um sistema de IA, de modo a alterar seu comportamento, degradar sua precisão ou induzi-lo a produzir resultados distorcidos.

• Comprometimento de identidade, ou seja, roubo, abuso ou violação das credenciais digitais de um usuário ou sistema, o que permite acessos não autorizados e falsificação de identidade.

• Contágio digital instantâneo: propagação extremamente rápida e simultânea de uma falha, ataque cibernético ou erro de software por sistemas interconectados, com efeitos em cadeia imediatos sobre muitas organizações ou mercados.

Essas novas ameaças fazem com que o sistema financeiro global se assemelhe cada vez mais a uma rede de computadores, e talvez fosse o caso de as autoridades reguladoras se acostumarem cada vez mais a concebê-lo dessa forma, se quiserem identificar estratégias eficazes de mitigação de risco. As técnicas tradicionais de gestão de riscos que mencionamos anteriormente não serão mais suficientes se não forem acompanhadas por novos protocolos para gerenciar e monitorar a geração de código, a IA e a confiança digital em escala global. Acompanhando o tema do risco está sempre a questão das avaliações e da precificação dos ativos, que deverão estimar e incorporar também o prêmio por essas novas dimensões de risco.

Nessa perspectiva, o mundo “cripto” traça o caminho para um novo paradigma de gestão de risco sistêmico, pois os ativos digitais não são mais “ativos alternativos” (supondo que alguma vez tenham sido realmente), mas laboratórios onde estão sendo testados (já há anos):

• pagamentos nativos digitais

• liquidação 24 horas por dia, 7 dias por semana

• garantias programáveis (com contratos inteligentes)

• governança automatizada (por meio do uso de tokens)

• identidade criptográfica

• gestão de risco na cadeia

pois o que ocorre no universo dos ativos digitais hoje pode chegar às finanças tradicionais amanhã.

E, obviamente, faz sentido perguntar quem serão os “vencedores” e os “perdedores” nesses novos cenários que se desenham, pois é nessa questão que se baseiam as carteiras do futuro. Entre os vencedores, vemos certamente:

• empresas e organizações que defendem sistemas financeiros contra ataques apoiados por IA;

• exchanges e plataformas de negociação com governança e regulamentação robustas;

• todas as entidades envolvidas na tokenização de ativos;

• protocolos DeFi com auditorias contínuas, sistemas de certificação criptográfica robustos e garantias transparentes;

• blockchain resistente à computação quântica

enquanto entre os perdedores incluiremos com certa segurança:

• plataformas de ativos digitais improvisadas

• software bancário/financeiro obsoleto e frágil

• operadores sem orçamento estruturalmente reservado especificamente para a segurança cibernética

• protocolos DeFi com governança fraca

• entidades que veem a IA apenas como chatbots e não como um risco de infraestrutura

daí decorre que convém apostar em:

• entidades com posições dominantes no setor de segurança cibernética

• infraestruturas digitais, incluindo plataformas de pagamento, liquidação e transferência baseadas em tecnologia blockchain que operam em conformidade com as regulamentações financeiras

• plataformas de tokenização

• gestores e usuários de ferramentas, controles e processos utilizados para proteger sistemas de inteligência artificial ao longo de todo o seu ciclo de vida

e ser cautelosos em relação a

• bancos com sistemas de informação obsoletos

• DeFi com alta alavancagem financeira

• exchanges marginais (com poucos volumes transacionados)

• empresas que utilizam IA sem governança

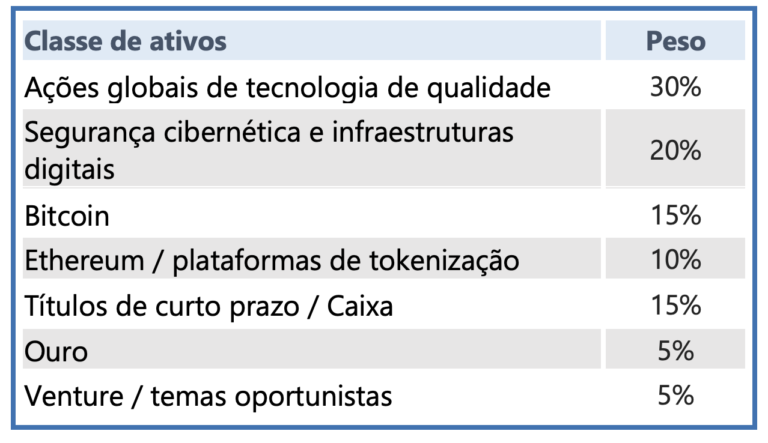

Sem pretensão de previsão e com a habitual ressalva de que não se trata de consultoria financeira nem, muito menos, de uma solicitação, propomos um portfólio que poderia muito bem navegar pelas águas inexploradas que delineamos nos cenários anteriores. Mais do que um portfólio, isso deveria ser considerado como um “experimento mental”, ou seja: se os cenários que propusemos se concretizassem, então um portfólio como o seguinte poderia ser definido, com toda a probabilidade, como um “all-weather”.

Em outras palavras – as finais – um clássico exercício de “what-if”.

Isenção de responsabilidade

Este post expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.