Niente paura! Mettiamola all’indice questa paura. Premettiamo subito che questo post non vuole spaventare e non intende parlare di VIX che nel gergo finanziario viene spesso denominato “Indice della paura”. In realtà abbiamo preso a prestito il titolo di un bel thriller di Robert Harris a sfondo finanziario uscito nel 2011 che tinteggia la storia di un brillante scienziato, Alex Hoffmann, che fonda a Ginevra una società che usa un algoritmo capace di prevedere i mercati sfruttando la paura degli investitori. Alla vigilia di un enorme successo economico, Hoffmann subisce un’aggressione e iniziano una serie di eventi inquietanti: intrusioni informatiche, incidenti sospetti e comportamenti anomali del sistema. Mentre cerca di capire chi lo stia colpendo, emerge che il vero pericolo potrebbe essere proprio la sua creazione: un’intelligenza artificiale capace di agire autonomamente per massimizzare i profitti. Il romanzo esplora il rapporto tra finanza, tecnologia e perdita di controllo umano, mostrando come la paura possa essere l’emozione più potente nei mercati e nella vita. Ma oggi è anche qualcosa di più perché potrebbe rivelarsi la classica fantasia che supera la realtà.

Esponiamo alcuni fatti dell’ultimo mese per corroborare la nostra affermazione, fatti che ovviamente riguardano integralmente il mondo tecnologico: non parleremo quindi di blockchain o di intelligenza artificiale (AI), ma del rischio sistemico che potrebbe derivare dalla loro interazione.

Stiamo entrando nell’era della finanza programmabile ad alta automazione, ma con fragilità sistemiche nuove e più pericolose. Fino a pochi anni fa il rischio dominante era espresso dalla volatilità dei prezzi (rischio mercato, con particolare enfasi sui corsi delle cripto-valute); la regolamentazione incerta soprattutto degli asset digitali con la conseguente proliferazione di frodi (proliferazione in realtà non così feconda) e una grossa propensione speculativa che ha riesumato neologismi come FOMO (Fear Of Missing Out, la paura – appunto la “paura” – di essere tagliati fuori) strettamente legati all’era digitale (pare che la coniazione del termine risalga al 2013; infatti nel libro di Harris non viene mai nominato questa espressione)

Oggi i rischi percepiti che dominano il comparto finanziario globale (e non solo) sono cambiati. A noi paiono schematicamente essere:

- – l’automazione AI che sostituisce lavoro umano

- – gli attacchi informatici scalabili via AI

- – le vulnerabilità condivise tra istituzioni

- – la concentrazione tecnologica

- – crisi di fiducia e liquidità simultanee

Quattro notizie ci hanno colpito e ci hanno fatto riflettere su un possibile filo conduttore:

- 1. Coinbase: AI come motore di efficienza interna porta il management a decidere una riduzione del personale del 14% perché l’AI consente output maggiore con meno persone. Questo mostra il lato positivo e aziendale dell’AI, ovvero produttività, margini, flessibilità operativa.

- 2. DeFi: il capitale istituzionale arriva, ma pretende sicurezza. Colossi come BlackRock, Apollo e altri – che hanno recentemente attirato la nostra attenzione a causa delle problematiche sul private credit – entrano nell’era della cosiddetta onchain finance, ma l’hack Kelp DAO dimostra che il codice non basta: servono standard da mercato regolamentato.

- 3. Bitcoin: gestione preventiva del rischio esistenziale. Il dibattito quantum non riguarda prezzo o ETF, ma la sicurezza a 10-20 anni del network. È un salto culturale verso la manutenzione di infrastruttura critica. Mentre Ethereum sembra essere già pronto ad affrontare la sfida lanciata della computazione quantistica con nuove soluzioni crittografiche inattaccabili anche dai computer quantistici ed allo stesso tempo fattibili e gestibili in termini di risorse di rete, il Bitcoin sembra attardarsi fin troppo su una soluzione quando la prima blockchain al mondo in termini di maturità e di valore è anche la più esposta conservando blocchi con transazioni effettuate sui medesimi indirizzi che saranno attaccabili dal un computer quantistico con qualche migliaio di qubit. Non è una minaccia imminente perché tale calcolatore sarà prevedibilmente disponibile nell’arco di un lustro, ma i pirati informatici stanno già “sniffando” dalla rete le transazioni che un domani saranno attaccabili. Del resto, lo sappiamo, uno dei difetti più evidenti delle blockchain e la scarsa resilienza ovvero la capacità di implementare cambiamenti (soprattutto quelli importanti) del sistema (hard fork).

- 4. IFM: per il Fondo Monetario Internazionale l’AI può diventare rischio sistemico per la finanza globale. I nuovi modelli AI – infatti – possono:

- – identificare vulnerabilità in massa

- – colpire più istituzioni contemporaneamente

- – interrompere pagamenti

- – causare crisi di fiducia

- – generare crisi di liquidità e svendite simultanee

In definitiva la prossima crisi finanziaria potrebbe partire da un software e/o un algoritmo “difettoso”, non dal private debt. La visione strategica che deriva da quanto abbiamo premesso potrebbe essere la seguente. Ai tradizionali rischi finanziari:

- – credito

- – tassi

- – leverage

- – inflazione

- – recessione

si aggiungono rischi di nuova generazione, di cui di seguito forniamo una lista non esaustiva.

- – Software monoculture: molte organizzazioni, aziende o infrastrutture critiche dipendono dagli stessi identici software, sistemi operativi, piattaforme cloud o fornitori tecnologici. È un concetto preso in prestito dall’agricoltura: una monocultura agricola (es. un solo tipo di grano su enormi superfici) è efficiente, ma se arriva una malattia che colpisce quella varietà, il danno è enorme. Nel software vale lo stesso principio.

- – Attacchi informatici supportati da AI: Claude Mythos di Anthropic (ma anche altri modelli di AI) può ridurre drasticamente il tempo e il costo necessari per identificare e sfruttare vulnerabilità (i cosiddetti “bug”), aumentando la probabilità di scoprire e colpire simultaneamente debolezze in sistemi ampiamente utilizzati (come ad esempio i software finanziari)

- – Malfunzionamento degli smart contract: dipende principalmente – anche in questo ambito – da attacchi informatici che sfruttano “bug” nel codice dello smart contract che gira su una blockchain che causa esecuzioni indesiderate, perdita di fondi, blocco di asset o risultati diversi da quelli previsti.

- – Cloud dependency, ovvero una forte dipendenza operativa da fornitore di servizi cloud esterni per infrastruttura, dati o servizi critici, tale che un guasto, aumento costi o cambio regole del fornitore può impattare direttamente il fruitore del servizio.

- – Data poisoning, ovvero la manipolazione intenzionale dei dati usati per addestrare o aggiornare un sistema AI, così da alterarne il comportamento, degradarne l’accuratezza o indurlo a produrre risultati falsati.

- – Identity compromise, ovvero furto, abuso o violazione delle credenziali digitali di un utente o sistema, che consente accessi non autorizzati e falsa personificazione.

- – Contagio digitale istantaneo: propagazione rapidissima e simultanea di un guasto, attacco informatico o errore software attraverso sistemi interconnessi, con effetti a catena immediati su molte organizzazioni o mercati.

Queste nuove minacce fanno sempre più assomigliare il sistema finanziario globale a una rete informatica e forse sarebbe il caso che le autorità regolamentari si abituassero sempre di più a concepirlo in questo modo se vogliono individuare strategie di mitigazione del rischio efficaci. Le attuali tecniche di gestione dei rischi tradizionali che abbiamo poc’anzi menzionato non basteranno più se non verranno affiancate da nuovi protocolli per gestire e monitorare generazione di codice, AI e fiducia digitale su scala globale. Accompagnato al tema rischio c’è sempre il tema dalle valutazioni e del pricing degli asset che dovranno stimare ed incorporare anche il premio per queste nuove dimensioni di rischio.

In questa prospettiva il mondo “crypto” traccia la via per un nuovo paradigma di gestione del rischio sistemico perché gli attivi digitali non sono più “asset alternativi” (ammesso che lo siano mai stati veramente), ma laboratori dove si stanno testando (ormai da anni):

- – pagamenti nativi digitali

- – settlement 24/7

- – garanzie programmabili (con gli smart contract)

- – governance automatizzata (attraverso l’uso di token)

- – identità crittografica

- – risk management on-chain

perché quello che accade nell’universo degli attivi digitali oggi, può arrivare nella finanza tradizionale domani.

Ed ovviamente ha senso chiedersi chi saranno i “vincitori” ed i “perdenti” in questi nuovi scenari che si affacciano perché è su questa domanda che si basano i portafogli del futuro. Tra i vincitori vediamo di sicuro:

- – società ed organizzazioni che difendono sistemi finanziari da attacchi supportati dal AI;

- – exchanges e piattaforme di negoziazione con governance e regolamentazione robusta;

- – tutte le realtà coinvolte nella tokenizzazione di asset;

- – protocolli DeFi con audit continui, sistemi di certificazione crittografica robusti e collaterali trasparenti;

- – blockchain quantum-resistant

mentre tra i perdenti annovereremo con una certa sicumera:

- – piattaforme di asset digitali improvvisate

- – software bancario/finanziario obsoleto e fragile

- – operatori senza budget appositamente strutturalmente accantonati per la cyber-sicurezza

- – protocolli DeFi con governance debole

- – entità che vedono AI solo come chatbot e non come rischio infrastrutturale

da cui ne consegue che converrà puntare su:

- – entità con posizioni dominanti nell’ambito della sicurezza informatica

- – infrastrutture digitali incluse le piattaforme di pagamento, regolamento e trasferimento basate su tecnologia blockchain che operano nel rispetto delle normative finanziarie

- – piattaforme di tokenizzatione

- – gestori ed utilizzatori di strumenti, controlli e processi usati per proteggere sistemi di intelligenza artificiale lungo tutto il loro ciclo di vita

ed essere cauti su

- – banche con sistemi informatici obsoleti

- – DeFi ad alta leva finanziaria

- – exchange marginali (con pochi volumi transatti)

- – società che usano AI senza governance

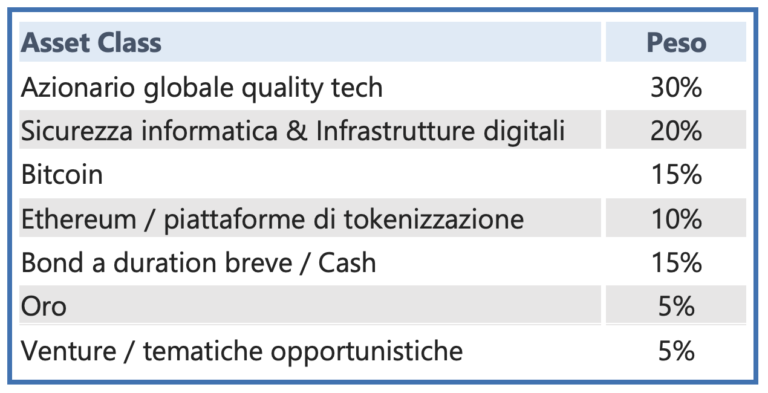

Senza pretesa di preveggenza e con il solito caveat che non si tratta di una consulenza finanziaria né, tanto meno, di una sollecitazione proponiamo un portafoglio che potrebbe ben navigare le acque inesplorate che abbiamo delineato negli scenari precedenti. Più che un portafoglio questo andrebbe considerato come un “esperimento del pensiero” ovvero: se gli scenari che abbiamo proposto dovessero concretizzarsi allora un portafoglio come il seguente potrebbe verosimilmente definirsi come un “all-weather”.

In altre parole – quelle finali – un classico esercizio “what-if”.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.