O título que escolhemos para este artigo não é, certamente, um imperativo, mas um substantivo ligado a uma expressão técnica e jurídica que caracteriza a maioria dos fundos ilíquidos: o bloqueio dos resgates que — na gíria técnica — é chamado justamente de “portão” (ou “gate”, em inglês): em essência, trata-se de fechar os portões (bloquear os resgates) quando ocorre uma fuga em massa do investimento. Isso é um problema quando os ativos são ilíquidos, pois sua venda em curto prazo acarreta uma enorme deterioração do preço de realização. Esse fenômeno tem caracterizado ultimamente o mundo do crédito privado (e não apenas).

O crédito privado distingue-se do crédito de mercado (ou público, para nos mantermos fiéis ao inglês). Ambos são crédito, mas a parte pública é tipicamente constituída por títulos negociáveis que pagam taxas fixas ou variáveis, enquanto o crédito privado não é negociado (ou o é muito pouco), paga geralmente uma taxa variável — digamos, 5 pontos percentuais acima das taxas de referência (das quais falaremos mais adiante) — e é classificado com rótulos que indicam sua posição sênior na estrutura de capital do devedor: em outras palavras, qual é a prioridade de reembolso caso o devedor entre em falência.

Também pode ter condições personalizadas para proteger os credores e incluir ativos segregados específicos que deveriam garantir o empréstimo. De forma confusa, porém, o termo “crédito privado” pode significar coisas diferentes. No contexto das seguradoras, o crédito privado significa principalmente (mas não exclusivamente) empréstimos com classificação de investimento (e também títulos colocados de forma privada). Podem ser empréstimos a empresas, títulos garantidos por hipotecas ou ativos, ou faixas avaliadas de securitizações, como as CLO.

Vamos, portanto, esclarecer alguns pontos e afirmar que, quando se fala em crédito privado, geralmente se refere a empréstimos diretos a empresas altamente endividadas, concedidos por fundos administrados por operadores dos mercados privados, como a Apollo ou a Blackstone, ou a empréstimos a fundos de private equity para a aquisição de empresas de médio porte.

O mercado de crédito privado cresceu até se tornar um setor de trilhões de dólares, sobretudo após a crise financeira de 2008, quando os bancos deixaram de conceder esses empréstimos. É difícil compreender a dimensão da versão mais ampla do mercado de crédito privado — que inclui seguros, empréstimos com classificação de investimento para data centers, etc. —. E isso já é, por si só, um primeiro problema.

Seria necessário entender não apenas quanto foi emprestado e a quem, mas também quem concedeu cada empréstimo. O crédito bancário, por exemplo, geralmente não é considerado crédito privado, embora tecnicamente o seja. Mas exatamente o mesmo empréstimo feito por uma seguradora, um veículo de financiamento estruturado, uma BDC (Business Development Company) ou um fundo de crédito privado é considerado crédito privado.

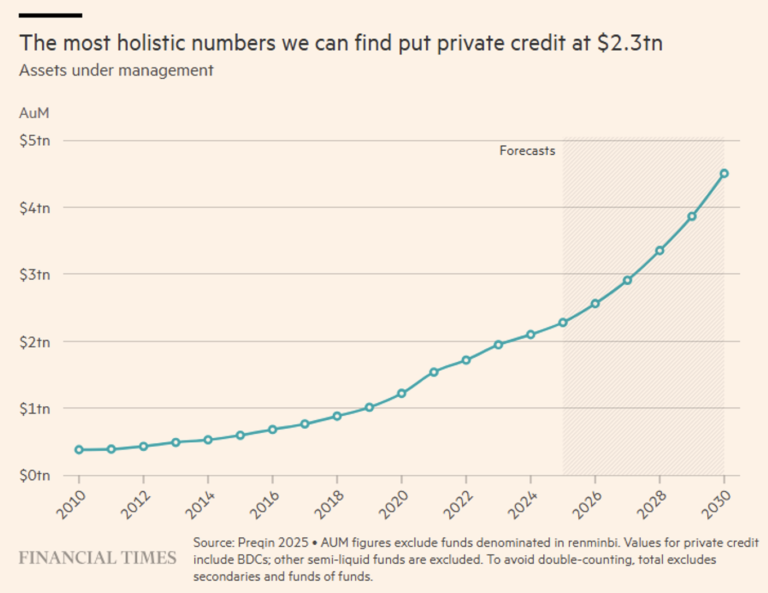

Somando os ativos nos fundos de crédito privado administrados por operadores dos mercados privados e pelas BDCs, estima-se um total de 2,3 trilhões de dólares. E acredita-se que esse número dobrará nos próximos quatro anos (ver Figura 1).

Isso está em linha com as estimativas do Fed, do BIS e de outros observadores preocupados com sua dinâmica. Ainda pequeno em comparação com o crédito público, mas em rápido crescimento.

Figura 1. Crescimento (inclusive prospectivo) do mercado de crédito privado.

Ultimamente, tem-se falado muito sobre o crédito privado, pois ele apresentou uma ampla gama de problemas:

i. supostas fraudes de grande repercussão;

ii. concentração, de forma incomum, em empréstimos a empresas em risco de disrupção causada pela inteligência artificial;

iii. suspensão dos pagamentos;

iv. surgimento de inúmeros gestores de fundos bilionários;

v. opacidade do mercado.

Mas, além dos problemas críticos, o mercado de crédito privado apresenta algumas vulnerabilidades estruturais das quais já falamos em nossos Análises anteriores. Hoje vamos nos concentrar em uma em particular: avaliações pouco frequentes (“stale pricing”) e pouca transparência, que acarretam consequências perniciosas como:

1. Desalinhamento dos NAVs, pois os valores reportados não refletem prontamente a deterioração dos ativos.

2. Incentivo a resgates oportunistas, na medida em que os investidores de curto prazo resgatam antes que os NAVs sejam atualizados (vantagem do pioneirismo). Embora a corrida aos resgates seja uma situação típica de pânico que caracteriza o investidor privado, não estamos falando deles aqui, mas de investidores sofisticados capazes de tirar proveito da atualização tardia do NAV.

3. Efeito desestabilizador, pois os resgates forçam primeiro o bloqueio dos reembolsos e, em seguida, vendas rápidas que, em cascata, geram pressão sobre os preços e perda adicional de confiança. E esta é a típica espiral viciosa que atinge os investidores de varejo e obriga os fundos a bloquear os reembolsos para proteger os investidores que não correm em massa em busca de liquidez.

Para melhorar a resiliência do sistema e reduzir o recurso a “gate”, uma das propostas em discussão poderia ser o aumento da frequência de cálculo do NAV (mensal, mas também diária) e uma maior transparência, sobretudo quanto à composição das carteiras, de modo a evidenciar o risco de concentração, outro ponto crítico da dívida privada. Essa problemática é comum a todos os investimentos ilíquidos, como demonstra o recente caso de um fundo imobiliário administrado pela UBS que, na sequência de um aumento repentino e inesperado (?) de resgates, suspendeu os reembolsos por até 36 meses.

Que a qualidade, a frequência e a credibilidade das avaliações sejam um tema crucial para os investimentos ilíquidos é demonstrado pela recente posição da SEC em relação à agência de classificação Egan-Jones, cujas avaliações sobre o crédito privado nos EUA foram questionadas devido à inadequação de recursos (vinte pessoas na equipe) e processos.

Mas há também o outro lado da moeda, um lado que leva inevitavelmente a paralelos com a crise financeira de 2008 ligada às hipotecas subprime. Os investidores especializados em dívida em dificuldades veem a fase atual do mercado de crédito privado como uma oportunidade extraordinária, comparável — em termos de potencial de rendimento — justamente àquela que surgiu após a crise financeira de 2008.

Nos últimos anos, esses operadores permaneceram à margem, pois os mercados em crescimento e a abundância de liquidez reduziram o número de situações problemáticas. Hoje, porém, o contexto mudou: o crédito privado cresceu enormemente e agora está mostrando sinais de tensão. Vários fundos semilíquidos estão enfrentando pedidos de resgate na casa dos bilhões de dólares, principalmente devido às dúvidas sobre a qualidade dos investimentos, em especial a exposição a empresas de software potencialmente vulneráveis ao impacto da inteligência artificial (ver Figura 2). Qualidade (baixa) não refletida adequadamente nas avaliações (muito altas).

Figura 2. Exposição de diversos operadores no setor de software.

Essa pressão está criando dinâmicas típicas de fases de estresse: vendas forçadas, aumento das situações de dificuldade financeira e deterioração da qualidade do crédito. Indicadores como o índice de cobertura de juros (ICR – veja mais adiante) sinalizam uma deterioração significativa, enquanto muitas empresas estão adiando pagamentos e acumulando mais dívidas. Segundo alguns operadores, isso implica que o nível real de inadimplência está subestimado.

Nesse cenário, os fundos de ativos em dificuldades se preparam para tirar proveito da situação, adquirindo ativos desvalorizados de empresas em dificuldades, mas ainda economicamente sustentáveis. Alguns já estão levantando novos capitais ou aumentando a liquidez em carteira para estarem prontos para agir quando as oportunidades se tornarem mais evidentes. A convicção generalizada é que a quantidade de situações problemáticas pode exceder o capital disponível para gerenciá-las, criando, assim, condições muito favoráveis para quem dispõe de recursos.

No entanto, nem todos compartilham dessa visão. Alguns operadores do mercado de capital privado acreditam que os investidores em ativos em dificuldades estejam enfatizando o risco atual para gerar interesse e oportunidades de captação, lembrando que previsões semelhantes — por exemplo, após a falência do Silicon Valley Bank em 2023 — não se concretizaram em uma crise generalizada.

Em resumo, estamos assistindo a um confronto de visões: de um lado, aqueles que veem na deterioração do crédito privado o início de um ciclo repleto de oportunidades; do outro, aqueles que consideram esses temores exagerados ou prematuros. No entanto, os primeiros jogam sujo, em nossa opinião, porque visam espalhar aquele mínimo de preocupação (mesmo que infundada) e instilar dúvidas fundamentadas suficientes para levar o sistema bancário a retirar as linhas de crédito, bem cientes de que essa jogada seria suficiente para desencadear uma crise sistêmica.

Para compreender plenamente os pontos críticos e as oportunidades desse investimento, sugerimos voltar por alguns minutos às bancadas da escola e explicar, em termos simples, mas eficazes, o que é o risco de crédito. Fazemos isso com um exemplo: se o governo britânico emite títulos do Estado em libras, ele contrai uma dívida que não está sujeita a risco de crédito, pois sempre pode imprimir dinheiro para pagá-la. Mas se os mesmos títulos fossem emitidos em euros, então estaríamos diante de um risco de crédito, pois, em caso de inadimplência, a Grã-Bretanha, não tendo a possibilidade de imprimir euros, teria que reestruturar a dívida contraída ou declarar falência. Na verdade, essa última possibilidade (última no sentido de definitiva) ocorre mesmo quando um Estado cunha moeda, como demonstram a crise da dívida russa em 1998 ou a situação argentina em vários momentos (digamos que o país do tango é um veterano em falências estatais: 1982, 1989, 2001, 2014, 2020 – sem recuar muito no tempo).

Em geral, podemos dizer que existe risco de crédito quando o devedor pode não honrar seus compromissos de dívida (não apenas pelo reembolso do capital, mas também pelo pagamento pontual dos juros – por isso também se fala em “risco de contraparte”) e, portanto, na prática, o risco de crédito surge sempre que se gera uma dívida. Mas a academia de economia nos ensina que existe a famosa taxa livre de risco (risk-free rate), que na verdade se revela uma das muitas suposições “heróicas” feitas pelos economistas, pois a taxa livre de risco é como qualquer herói da Marvel: simplesmente não existe.

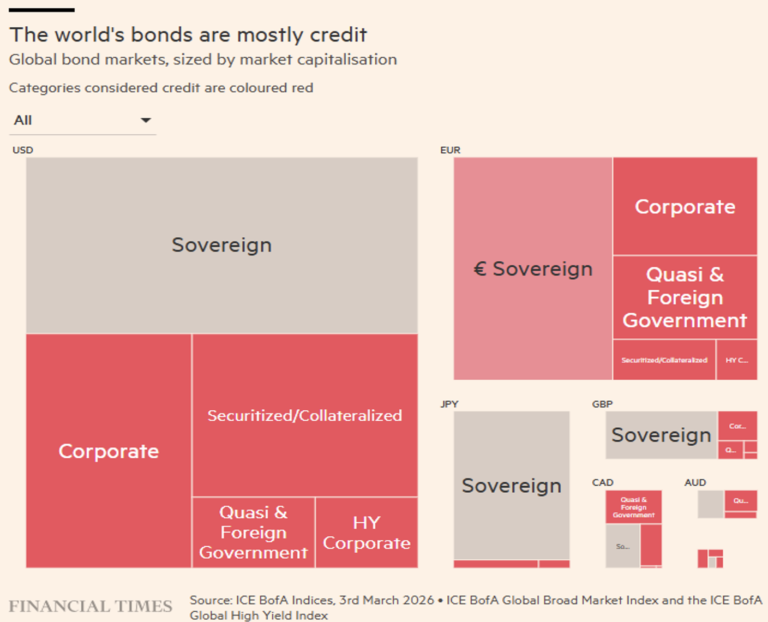

O gráfico a seguir (Figura 3) abrange a maior parte dos títulos emitidos em moedas de países desenvolvidos. Estima-se que cerca de 45,5 trilhões de dólares dos 72,7 trilhões totais estejam sujeitos a risco de crédito.

Figura 3. Panorama global do mercado de crédito, dividido por moeda/país.

Todo o restante (cerca de 27,2 trilhões de dólares em dívida “livre” do risco de contraparte) pode ser tomado como referência para a taxa livre de risco, que tem uma utilidade fundamental para precificar o risco de crédito. Uma taxa básica que seja “verossimilhanmente” livre de risco, como a taxa dos títulos do Tesouro americano (talvez até alguns anos atrás, mas agora?) ou a SOFR (Secured Overnight Financing Rate, ou seja, a taxa média ponderada das transações repo garantidas por títulos do Tesouro – segura porque garantida precisamente por títulos do Tesouro, e assim voltamos à estaca zero) ou ainda as taxas de empréstimo interbancário overnight, como a LIBOR, por exemplo. A diferença em relação a essa taxa básica (spread) torna-se uma boa medida do risco de crédito, pelo menos é o que alguns defendem.

Propomos também uma leitura alternativa (e complementar) do spread utilizando outra métrica para avaliar o risco de crédito: o rating ou mérito de crédito dos devedores. Fornecidos pelas tão criticadas agências de rating, apresentamos alguns números que podem, em parte, reabilitá-las.

Entender quais mutuários são tão instáveis a ponto de entrar em falência parece simples. Mas não é. Porque, embora quase todas as grandes empresas consigam superar, digamos, um horizonte temporal de cinco anos, uma minoria não consegue. E é justamente na distinção entre “quase todas” e “todas” que está o ganho.

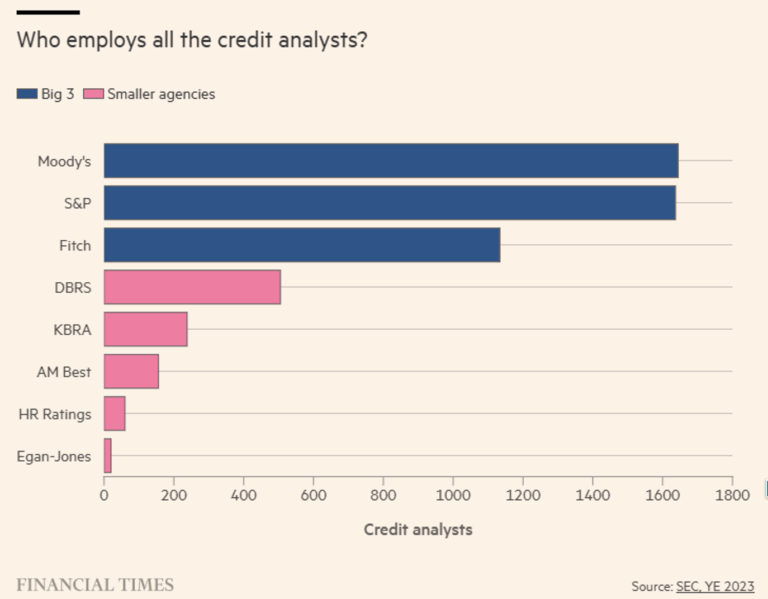

As principais agências de classificação de crédito, por si só, empregavam 5.392 analistas no final de 2023 (ver Figura 4). Sua tarefa é estimar, com a maior precisão possível, a probabilidade de inadimplência. Se somarmos os funcionários de crédito e os analistas de bancos, fundos mútuos, fundos de hedge, fundos de private equity, especialistas financeiros etc., provavelmente chegaremos a centenas de milhares, senão milhões, de pessoas envolvidas na análise de crédito.

Figura 4. Onde trabalham os analistas de crédito?

A tarefa dos analistas é formular avaliações precisas. Afirmar que há 99% de probabilidade de um mutuário ser capaz de honrar os pagamentos de principal e juros nos próximos cinco anos pode parecer um julgamento que o considera um sujeito de crédito realmente sólido. Mas um mutuário que parece capaz de honrar suas dívidas em 99% mal conseguirá se enquadrar nos níveis mais baixos do “investment grade” (IG) — para usar o jargão do setor de crédito.

E se um mutuário fosse considerado solvente apenas com uma probabilidade de 97%? Isso o tornaria “non investment grade” (segundo a Moody’s), “speculative grade” (segundo a S&P e a Fitch), “junk” (segundo os especialistas em crédito e os analistas de títulos) ou “high yield” (segundo os profissionais de marketing financeiro e os operadores). Todos sinônimos, obviamente!

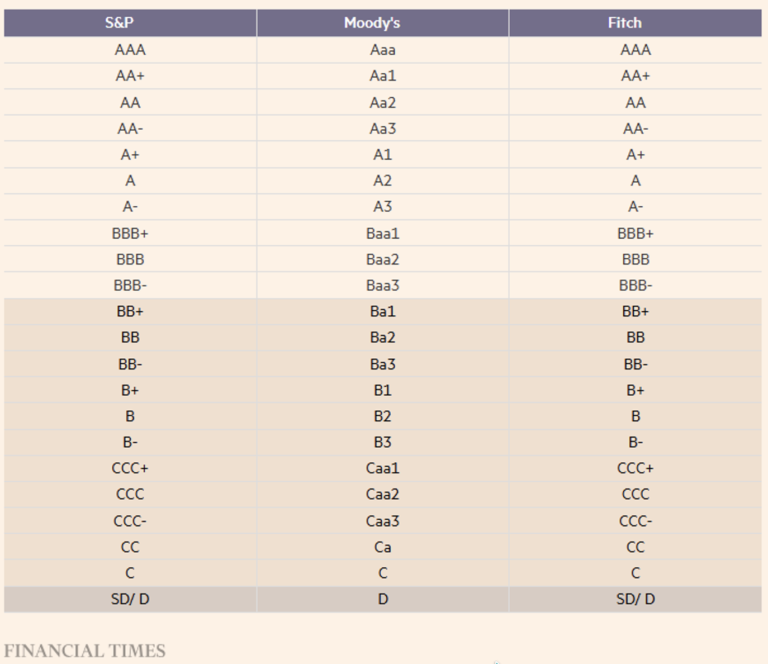

A Tabela 1 mostra os diferentes níveis de classificação das três principais agências. As classificações não são estritamente equivalentes, mas não queremos ser muito sofisticados em questões de pormenores. Destacamos as classificações inferiores ao IG, ou seja, aquelas que apresentam o maior risco de crédito.

Tabela 1. Indicadores de mérito de crédito utilizados pelas três principais agências de classificação: S&P, Moody’s e Fitch.

Os gestores (de títulos de dívida, mas não apenas) têm todo o interesse em retratar as agências de classificação como lentas, um pouco obtusas ou financeiramente subordinadas a quem as financia. A julgar por seu desempenho durante a crise de 2008, como não concordar com eles?

Mas o crédito é binário: pagar ou não pagar, entrar em default ou não; esse é o dilema. Portanto, dependendo do resultado, cada classificação tenderá a parecer, em retrospecto, muito indulgente ou muito severa.

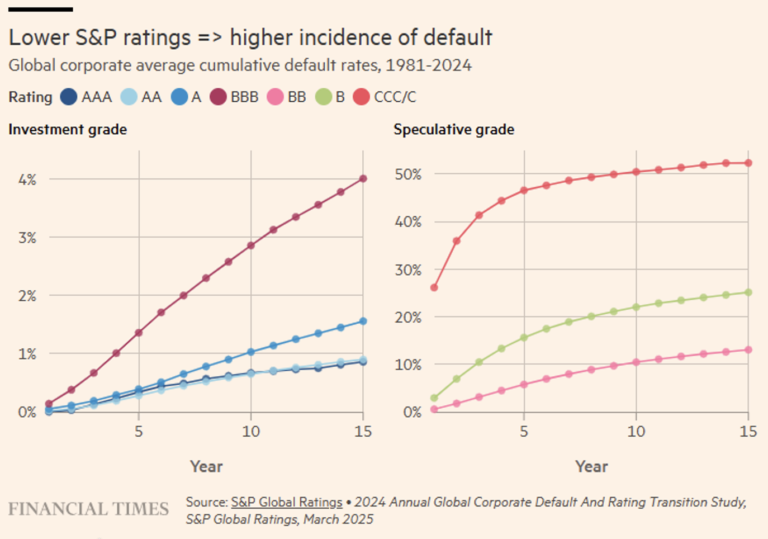

No entanto, se analisarmos a incidência das inadimplências acumuladas em relação às classificações corporativas fornecidas pela S&P nas últimas décadas (ver Figura 5), obtemos um quadro impressionante, mas ao mesmo tempo reconfortante, pois nos é oferecida uma evidência incontestável de que – em termos sistêmicos, pelo menos – as classificações parecem ter uma utilidade efetiva.

Figura 5. Taxas de inadimplência em relação à classificação da S&P.

À medida que se desce ao longo do espectro de classificações, de AAA até CCC — o nível mais baixo possível para se continuar pagando as dívidas —, a incidência de inadimplência aumenta — já em um horizonte temporal de cinco anos — em um fator de 10.

E embora qualquer classificação individual possa ser questionada, em nível agregado as agências fazem um excelente trabalho ao determinar se uma empresa tem uma probabilidade de 0,7% de entrar em inadimplência em um horizonte de 10 anos (o que a tornaria “AA”) ou uma probabilidade de 1,0% de inadimplência na próxima década (tornando-a um modesto “A”).

Naturalmente, se alguém tivesse a infelicidade de concentrar seus empréstimos naquele 1% de créditos “A” que deram errado, o destino favorável dos 99% restantes seria de pouco consolo. O conjunto de empresas e instituições que sofrem de risco de crédito do tipo “A”, por exemplo, deve ser pensado como uma urna em que 1% das bolinhas são vermelhas e representam as entidades que irão à falência, independentemente das condições macroeconômicas e do mercado em geral.

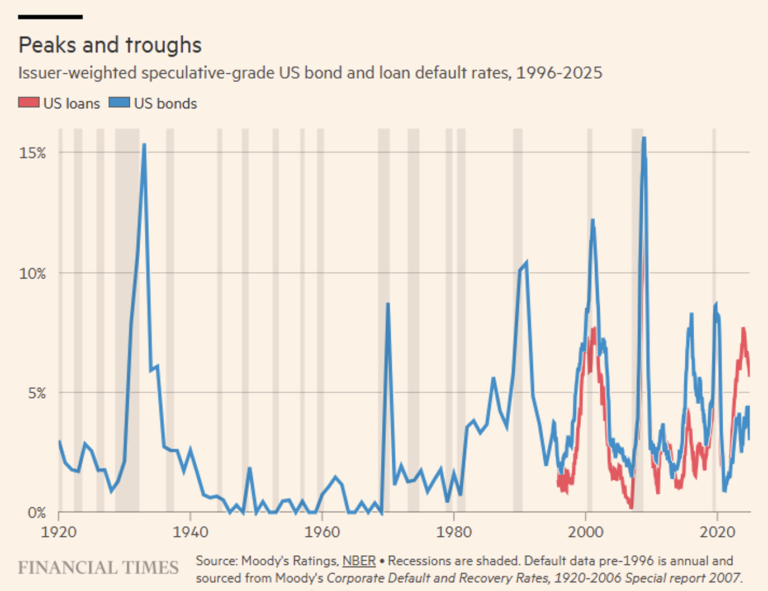

Embora os calotes, as falências, as trocas em condições de estresse ou as reestruturações (distressed debt exchange) às vezes coincidam com recessões econômicas, nem sempre é assim, como demonstra a Figura 6.

Figura 6. Taxas de inadimplência de títulos e hipotecas nos Estados Unidos de 1920 até hoje, com destaque (barras em cinza claro) para os períodos de recessão.

As taxas de inadimplência dentro de setores ou indústrias específicos podem ser ainda mais concentradas. Nos primórdios do mercado europeu de alto rendimento, as emissões eram dominadas por empresas de telecomunicações e de TV a cabo. Em 2002, a taxa de inadimplência do setor europeu de TV a cabo ultrapassou 80% do montante emprestado, e até metade da dívida das empresas de telecomunicações europeias entrou em default. No total, isso causou a inadimplência de mais de 40% do mercado europeu total em termos de valor.

Uma última observação sobre os calotes. É fácil pensar que as empresas entram em calote porque vão à falência. É claro que as empresas que vão à falência tendem a entrar em calote. Mas, cada vez mais, os calotes ocorrem sem que a empresa “bata de frente com a parede”. A maior parte da dívida corporativa não financeira com classificação da S&P que entrou em default nos últimos cinco anos o fez por meio de troca de dívida em dificuldades — que pode ser qualquer operação de reestruturação da dívida (renegociação das condições contratuais) destinada a deixar o devedor em uma posição pior do que o simples pagamento de juros e principal (por exemplo, garantias adicionais).

Mas como se analisa o mérito de crédito de uma empresa? Obviamente, evitamos responder a essa pergunta porque não estamos escrevendo um livro técnico sobre o assunto, mas podemos destacar alguns pontos importantes a esse respeito. Em primeiro lugar, as métricas: as relações entre juros e dívida em relação ao EBITDA, ou seja:

O Lucro Operacional Bruto (EBITDA) apresenta – como todos os indicadores – algumas limitações, mas quando se trata de entender quais recursos uma empresa pode ter à disposição para pagar os juros, o EBITDA não é a pior medida e cumpre seu “trabalho sujo”: os lucros antes de juros, impostos, depreciações e amortizações são o que permite pagar os juros devidos: mas atenção, eles devem ser lucros (e, de preferência, gerados por um fluxo de caixa consistente).

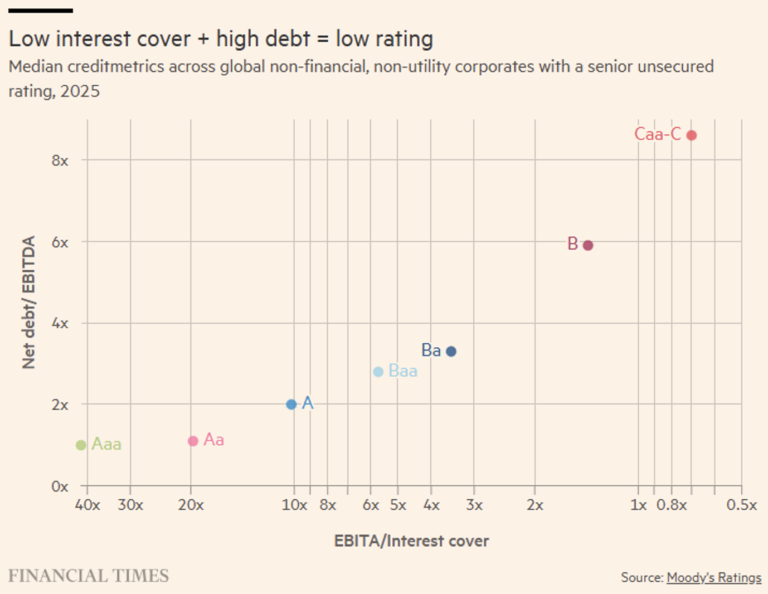

A Figura 7 mostra como se apresentam os índices médios de crédito utilizando o EBITDA (ou EBITA) no universo de tomadores de empréstimos corporativos não financeiros e não de serviços públicos avaliados pela Moody’s.

Figura 7. As classificações da Moody’s em relação às duas principais medidas de mérito de crédito.

Embora não seja de forma alguma exaustivo, o gráfico da Figura 7 oferece pelo menos uma ideia aproximada de qual poderia ser o resultado de um processo de classificação de risco para uma empresa com um índice de endividamento de 5x e um índice de cobertura de juros igual a 2,5x. Além disso, a partir do nosso gráfico da Figura 5, podemos deduzir que uma empresa desse tipo tem cerca de 90% de probabilidade de conseguir honrar o serviço da dívida nos próximos cinco anos, pois no gráfico à direita ela se situa a meio caminho entre a linha verde (BB) e a rosa (B).

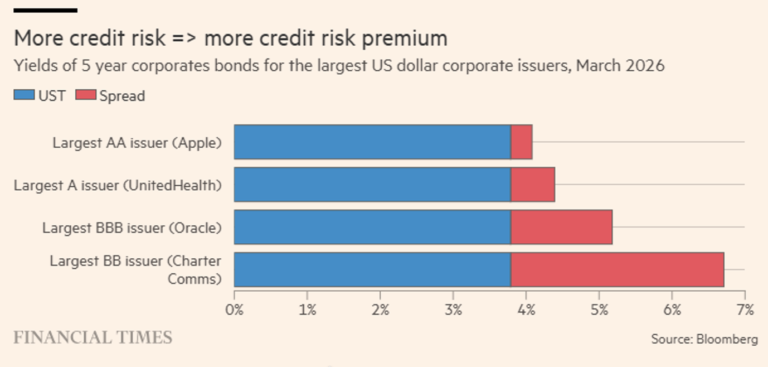

Na Figura 8, mostramos os spreads de algumas empresas americanas conhecidas em relação às taxas do Tesouro (UST). Especificamente, para as principais categorias de classificação, é selecionada a empresa com maior capitalização. Supondo que essas empresas consigam se manter, esses diferenciais poderiam ser considerados dinheiro de graça. Ou talvez não? Será que realmente vale a pena?

Figura 8. Alguns exemplos de spreads.

Durante esses longos períodos em que praticamente todos os mutuários conseguem honrar suas dívidas ou encontrar algum incauto que refinancie suas dívidas para que possam permanecer em dia, o gestor de uma carteira de créditos que vai além dos limites (ou seja, assume um risco de crédito significativo apostando no grau especulativo) tenderá a obter os melhores resultados — atraindo novos fluxos de clientes e embolsando bônus generosos.

Essa é uma situação idílica, mas um risco de crédito adequadamente diversificado tende a compensar amplamente o risco de insolvência ou rebaixamento do rating. As variações de classificação são importantes porque, se um gestor for obrigado por mandato ou estatuto a deter apenas créditos corporativos IG, e o tomador com classificação BBB a quem concedeu um empréstimo for rebaixado pelas agências, haverá necessariamente uma venda forçada que acarretará qualquer perda de valor ao preço de mercado (mesmo que significativa), independentemente de o tomador evitar ou não a insolvência.

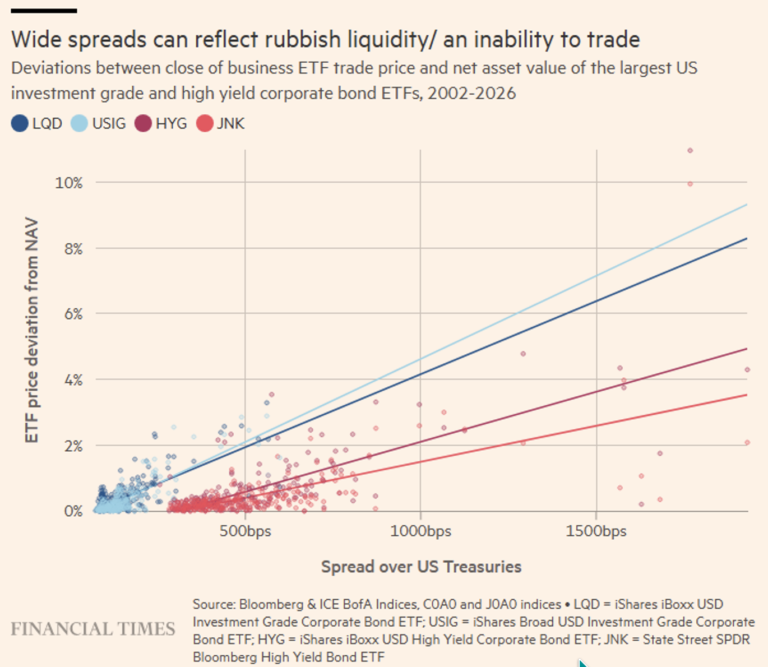

Em essência, o spread de crédito compensa as perdas esperadas sobre os créditos, ponderadas com base na probabilidade, por mais incertas que sejam. Portanto, o spread é uma remuneração pelo risco de crédito que um investidor assume. Consideramos que isso é verdade apenas em parte, pois há outro risco do qual não falamos até agora, mas que surge — quase inesperadamente — e, no entanto, com toda a sua força negativa em períodos de tensão, se não de crise: o risco de liquidez. As cotações de alguns grandes fundos negociados em bolsa que investem em crédito (ver Figura 7) devem falar por nós e sustentar nossa tese.

Como pode atestar qualquer pessoa que tenha tido a infelicidade de tentar negociar uma grande parcela de dívida corporativa (mas também de outros ativos), a capacidade de vender ou comprar — mesmo em mercados públicos aparentemente líquidos — pode parecer bastante esporádica. Quando os mercados estão sob pressão, a capacidade de alterar as alocações é mínima ou inexistente.

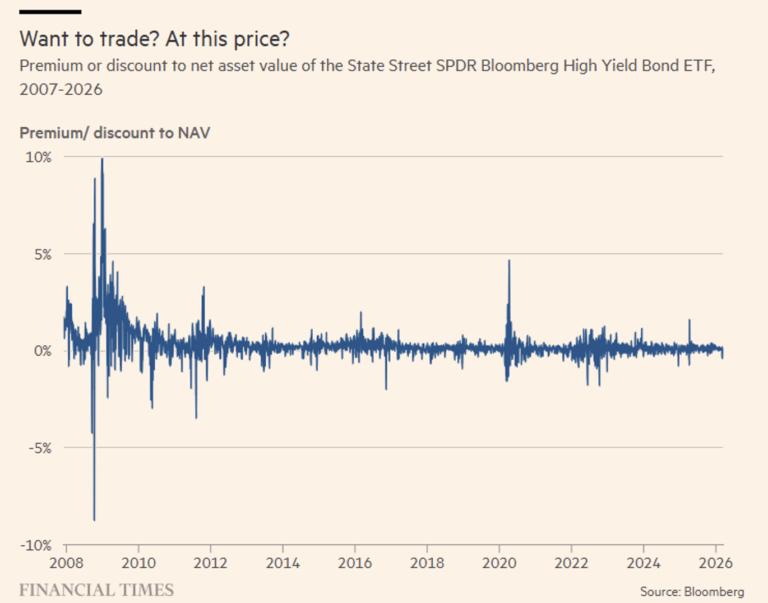

Infelizmente, o tipo de dados de negociação de que precisaríamos para demonstrar plenamente esse ponto é proprietário e não público. Mas ainda assim podemos ilustrar o conceito observando como os preços dos ETFs de títulos corporativos se desviam de seu valor patrimonial líquido (NAV) em diferentes momentos (Figura 9). E é sabido e amplamente reconhecido que a liquidez dos ETFs (pelo menos dos passivos) depende inteiramente da liquidez dos ativos subjacentes cujo preço eles replicam no momento da compra ou venda.

Um ETF (ou ETC) sobre commodities energéticas (petróleo, gás natural, óleo para aquecimento ou gasolina sem chumbo) tem a mesma liquidez de seus subjacentes: durante uma crise energética (como a que vivemos atualmente), essas commodities sofrem evidentemente um impacto na liquidez e, consequentemente, também suas réplicas passivas. O mesmo vale, obviamente, para o crédito considerado como subjacente ou incorporado ao subjacente.

Figura 9. Spread em relação ao NAV do SPDR Bloomberg High Yield Bond ETF desde a grande crise financeira de 2008.

Os prêmios e descontos em relação ao NAV registrados no período mais crítico da crise financeira global em 2008 eram vertiginosos e constituíam um indicador útil das condições de negociação dos títulos corporativos (parte esquerda do gráfico da Figura 9).

Figura 10. Correlação entre o spread do NAV de um ETF e seu ativo subjacente, cotado como diferencial em relação ao título do Tesouro.

Isso se deve ao fato de que os spreads refletem o custo da liquidez imperfeita, bem como as incertezas relativas à capacidade dos tomadores de empréstimos de saldar suas dívidas, e o prêmio de liquidez imperfeita aumenta consideravelmente à medida que as condições de negociação se deterioram.

É evidente que o crédito privado é um indicador qualificado do risco de crédito e do risco de liquidez, e é por isso que os recentes acontecimentos da atualidade financeira colocaram os holofotes “permanentes” sobre este importante segmento de mercado.

Isenção de responsabilidade

Este post expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.