Nicht-US-Investoren sind besorgt über ihre Investitionen in den US-Kapitalmarkt. Trumps „Big Beautiful Bill“ (BBB) enthält – in seinen schlecht gezählten 1.000 Seiten – den Abschnitt 899, der letzte Woche vom Repräsentantenhaus verabschiedet wurde und der es den USA erlauben würde, Unternehmen und Investoren aus ausländischen Ländern, die nach Ansicht der US-Regierung eine strafende Steuerpolitik gegenüber den USA betreiben, zusätzliche Steuern aufzuerlegen.

Die große Frage ist natürlich: Wer sind die Adressaten dieser Maßnahme? Das wären ausländische Investoren, aber auch US-Unternehmen mit ausländischen Eigentümern und internationale Unternehmen mit US-Tochtergesellschaften. Noch schwieriger ist es, herauszufinden, was diese „Steuerstrafmaßnahmen“ sind, die den Investor für die Steuer vorschlagen würden. Es scheint klar zu sein, dass es sich hierbei um ein Ermessenskriterium handelt, das der Star-and-Stripes-Exekutive ein zusätzliches Drohmittel ähnlich wie Zölle an die Hand gibt. Es ist jedoch sicher, dass die EU, Kanada und das Vereinigte Königreich, die die „Web-Steuer“ auf US-Technologieriesen anwenden wollen, die perfekten Ziele für diese Maßnahme sind.

Und dann bleibt noch zu klären, worum es bei dieser Maßnahme geht. Abschnitt 899 würde die Steuern auf Dividenden und Zinsen auf US-Aktien und bestimmte Unternehmensanleihen vier Jahre lang um fünf Prozentpunkte pro Jahr erhöhen. Außerdem würden Steuern auf US-Portfoliobestände von Staatsfonds erhoben, die derzeit von der Steuer befreit sind.

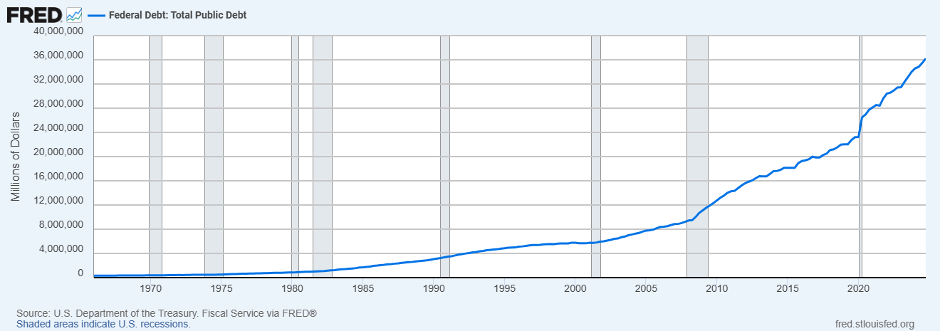

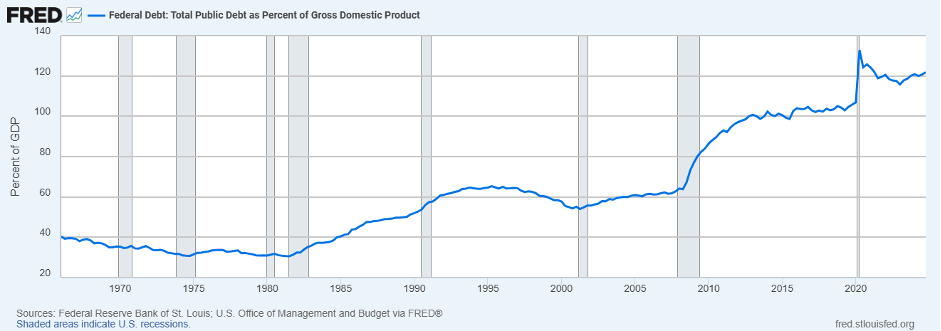

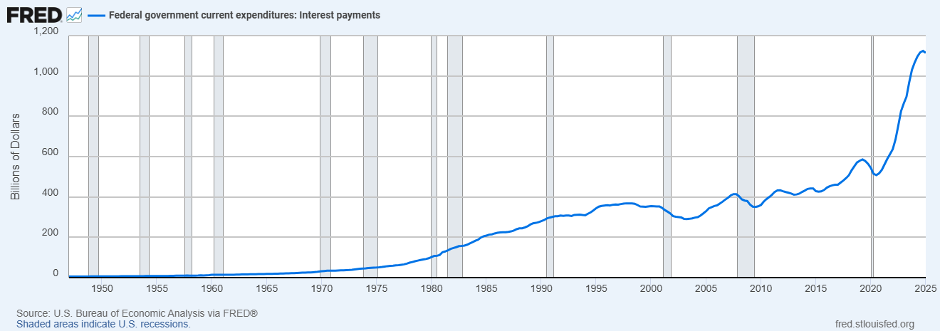

Es wird nicht spezifiziert, ob Zinsen auf Staatsanleihen – die derzeit für ausländische Investoren steuerfrei sind – der Steuer unterliegen würden oder nicht (was zu weiterer Unsicherheit führt). Während Zölle kurzfristige negative Auswirkungen für diejenigen haben könnten, die sie erleiden, und – sogar vernünftigerweise – Teil einer gierigen, reinen Verhandlungsstrategie zugunsten der USA sein könnten, hätte eine Steuer auf Staatsanleihen unmittelbare negative Auswirkungen. Man braucht sich nur die nachstehenden Schaubilder anzusehen:

Es sind die US-Staatsschulden, die refinanziert werden müssen, und deren Kosten. Es ist trivial, Anreize für Investoren zu schaffen und sie nicht zu „besteuern“. Ganz zu schweigen davon, dass der Kapitalmarkt und damit ausländische Investitionen in den USA im Allgemeinen beeinträchtigt würden, wodurch die Vorteile, zu denen die Zölle letztendlich führen sollten, zunichte gemacht würden: Verlagerung eines Teils der Produktion in die USA. Dies scheint wirklich eine Eigenart zu sein. Wir sind nicht daran interessiert, die Gedanken, Taktiken und Strategien der US-Regierung (falls es welche gibt) zu ergründen, aber dieser berüchtigte Abschnitt 899 wird – sofern es sich nicht um einen weiteren Bluff handelt – unmittelbare Auswirkungen auf die Portfolios haben und ist daher ein Thema, das genau beobachtet werden sollte.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Er stellt weder eine Anlageberatung oder -empfehlung dar, noch sollte er als Aufforderung zum Handel mit Finanzinstrumenten betrachtet werden.