¿Qué mejor título que el de una conocida canción de The Clash para describir el enfrentamiento entre las principales instituciones políticas suizas y el UBS? A estas alturas, el conflicto va mucho más allá de la regulación bancaria: pone en tela de juicio la relación histórica entre Suiza y su principal referente financiero, la Unión de Bancos Suizos. El quid de la cuestión es sencillo, pero potencialmente explosivo: ¿puede un Estado de apenas nueve millones de habitantes seguir respaldando a un banco cuyos activos superan el PIB total de Suiza? Recordemos, por cierto, que UBS lleva varios años presentando activos superiores al PIB confederal, mucho antes de la fusión con Credit Suisse, por lo que el país lleva varios años conviviendo con un riesgo financiero sistémico muy elevado.

Tras el rescate de Credit Suisse en marzo de 2023, UBS se ha convertido en un banco aún más sistémico, no solo para Suiza, sino para la estabilidad financiera mundial. Sin embargo, la adquisición, orquestada por el Gobierno suizo para evitar un contagio internacional, ha convertido a UBS en una entidad percibida como «too big for Switzerland», demasiado grande para dejarla quebrar y quizás incluso demasiado grande para ser regulada dentro de la actual arquitectura política y fiscal suiza.

De ahí surge el conflicto actual. El Gobierno federal quiere imponer a UBS requisitos de capital mucho más estrictos, en particular obligándola a capitalizar íntegramente sus filiales extranjeras. El objetivo es evitar que, en caso de una crisis futura, el Estado tenga que intervenir de nuevo con garantías públicas o ayudas extraordinarias.

UBS replica que tales requisitos la penalizarían frente a sus competidores estadounidenses, que se benefician de una regulación relativamente más permisiva. El banco sostiene que un aumento de capital del orden de 20 000 a 25 000 millones de dólares reduciría la rentabilidad, mermaría la capacidad competitiva internacional y podría hacer inevitable una reflexión estratégica sobre la ubicación de la sede.

Es en este contexto donde surgen los dos escenarios principales.

En el primer escenario, UBS permanece en Suiza. Sería la solución más coherente con la historia del banco, con el valor de la marca «banco suizo» y con el papel de Zúrich como centro financiero global. Quedarse permitiría también preservar el vínculo político, simbólico y de reputación entre la Confederación y su principal grupo bancario. Sin embargo, este escenario implica que Suiza acepte convivir de forma permanente con un riesgo sistémico enorme: en caso de crisis de UBS, la capacidad fiscal del Estado podría resultar insuficiente sin medidas excepcionales. Precisamente por eso el Gobierno insiste en la ampliación de capital.

En el segundo escenario, UBS traslada su sede social al extranjero —probablemente a Estados Unidos— para beneficiarse de un marco regulatorio más favorable y de una mayor coherencia geográfica con su negocio internacional. Esta hipótesis es hoy minimizada oficialmente (por los máximos responsables del banco), pero ya no se descarta. Al parecer, el consejo de administración ya estaría estudiando opciones de domiciliación en el extranjero como herramienta de negociación frente a Berna, sin ceder a las fuertes presiones procedentes de los accionistas, que ya habrían iniciado el procedimiento para el traslado de la sede social al extranjero.

Un posible traslado tendría profundas implicaciones. Para Suiza significaría perder parte de su estatus de potencia financiera global, con importantes efectos simbólicos, fiscales y geopolíticos. Para UBS, en cambio, significaría liberarse de un marco regulatorio percibido como excesivamente prudencial, pero a costa de unos costes políticos, reputacionales y operativos muy elevados. Además, el valor histórico de la marca UBS sigue estando estrechamente asociado a la estabilidad suiza: separar ambos elementos podría debilitar una de las principales ventajas competitivas del banco en la gestión patrimonial internacional.

El debate se vuelve aún más delicado si se tiene en cuenta el precedente histórico de los rescates bancarios en Suiza.

En el caso de Credit Suisse, en 2023, formalmente no se produjo un «bailout» (1) tradicional a cargo de los contribuyentes comparable a los de la crisis de 2008 en Estados Unidos o en el Reino Unido. Sin embargo, la Confederación y el Banco Nacional Suizo pusieron a disposición enormes líneas de liquidez y garantías públicas. En concreto:

• el BNS proporcionó más de 200 000 millones de francos suizos en apoyo a la liquidez;

• el Gobierno federal garantizó hasta 9000 millones de francos de pérdidas potenciales sobre algunos activos problemáticos transferidos a UBS;

• se activaron garantías extraordinarias de emergencia respaldadas implícitamente por el contribuyente suizo.

Al final, UBS no utilizó íntegramente las garantías estatales y muchas líneas de crédito se devolvieron rápidamente. Esto permitió al Gobierno afirmar que el contribuyente no había sufrido pérdidas directas definitivas. Sin embargo, el riesgo asumido por el sector público fue enorme y solo el buen resultado de la integración evitó que se materializaran unos costes fiscales muy elevados.

Existe además el precedente de 2008, cuando la Confederación ya intervino para salvar a UBS durante la crisis financiera mundial. En aquel momento, el Banco Nacional Suizo creó un fondo de estabilización («StabFund») que adquirió unos 38 700 millones de dólares en activos tóxicos de UBS. Paralelamente, el Estado suizo invirtió 6 000 millones de francos en bonos convertibles del banco. En ese caso, el contribuyente no registró pérdidas finales —de hecho, la Confederación obtuvo un beneficio con la operación—, pero, una vez más, el sector público tuvo que actuar como garante de última instancia de la estabilidad bancaria.

Y este es precisamente el punto político crucial de todo el debate: aunque los rescates suizos no hayan generado pérdidas netas permanentes para los contribuyentes, el riesgo implícito transferido al Estado ha sido gigantesco. Hoy, el Gobierno quiere reducir drásticamente la probabilidad de tener que repetir una operación similar, porque la próxima vez podrían ser serios problemas (es decir, desembolsos importantes) para el Estado y, por tanto, para los contribuyentes. UBS, por su parte, teme que el precio de esta seguridad haga imposible competir a escala global.

La verdadera cuestión estratégica, por tanto, no es solo dónde debe tener UBS su sede social, sino qué modelo económico quiere adoptar Suiza para el futuro: seguir siendo la patria de un banco sistémico global o reducir voluntariamente el riesgo financiero nacional, incluso a costa de perder su centralidad internacional.

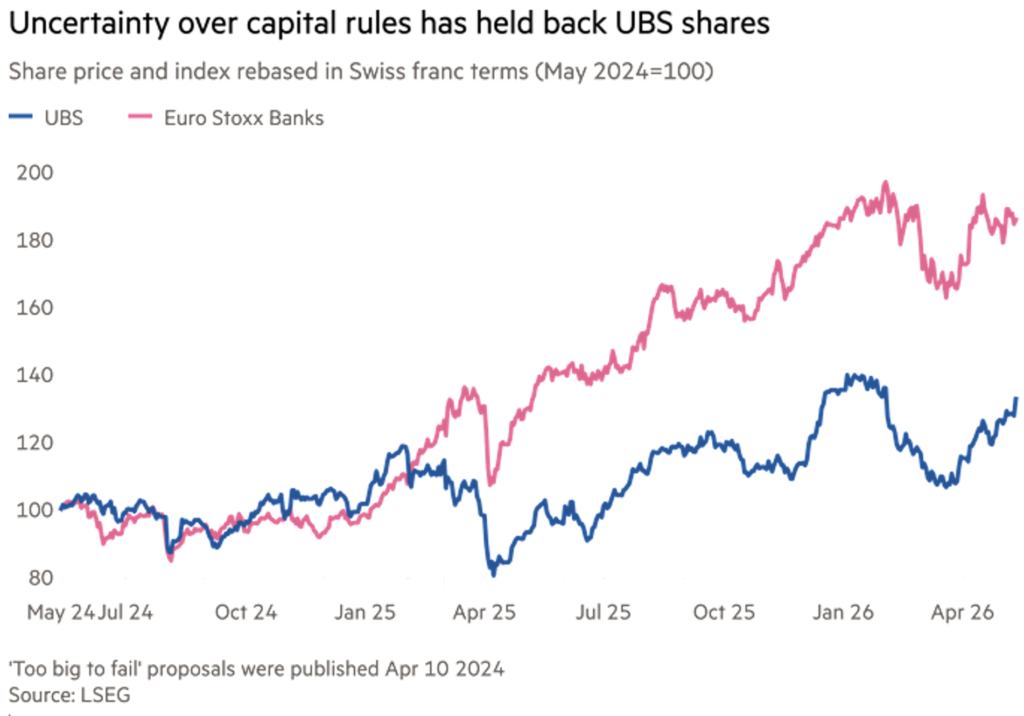

La cuestión no es, desde luego, sencilla, lo que hace presagiar que llevará tiempo comprender el verdadero posicionamiento del gigante bancario, que mientras tanto —debido a esta intrincada situación— sigue registrando un rendimiento inferior al del índice bancario europeo (véase el gráfico).

Probablemente habría sido mejor no poner sobre la mesa desde el principio la opción de la domiciliación en el extranjero, que, de arma de negociación, se ha convertido en una desagradable amenaza que no hace más que endurecer las posiciones.

(1) El bailout es la intervención externa —normalmente del Estado o del banco central— para salvar a una empresa estratégica en dificultades, con el fin de evitar su quiebra y prevenir efectos sistémicos en la economía y/o en los mercados financieros.

Descargo de responsabilidad

Esta publicación expresa la opinión personal de los colaboradores de Custodia Wealth Management que la han redactado. No se trata de consejos o recomendaciones de inversión, ni de asesoramiento personalizado, y no debe considerarse una invitación a realizar transacciones con instrumentos financieros.