Не бойтесь! Давайте занесем этот страх в черный список. Сразу оговоримся: этот пост не ставит целью напугать и не посвящен индексу VIX, который в финансовом жаргоне часто называют «индексом страха». На самом деле мы позаимствовали название у отличного триллера Роберта Харриса на финансовую тему, вышедшего в 2011 году, который рассказывает историю блестящего ученого Алекса Хоффмана, который основал в Женеве компанию, использующую алгоритм, способный предсказывать поведение рынков, эксплуатируя страхи инвесторов. Накануне огромного экономического успеха Хоффман подвергается нападению, и начинается череда тревожных событий: хакерские атаки, подозрительные инциденты и аномальное поведение системы. Пока он пытается понять, кто на него нападает, выясняется, что настоящая опасность может заключаться именно в его собственном творении: искусственном интеллекте, способном действовать автономно для максимизации прибыли. Роман исследует взаимосвязь между финансами, технологиями и потерей человеческого контроля, показывая, как страх может быть самой сильной эмоцией на рынках и в жизни. Но сегодня это еще и нечто большее, потому что это может оказаться классической фантастикой, превосходящей реальность.

Приведем несколько фактов за последний месяц, чтобы подкрепить наше утверждение, фактов, которые, очевидно, полностью касаются мира технологий: поэтому мы не будем говорить о блокчейне или искусственном интеллекте (ИИ), а о системном риске, который может возникнуть в результате их взаимодействия.

Мы вступаем в эру высокоавтоматизированных программируемых финансов, но с новыми и более опасными системными уязвимостями. Еще несколько лет назад доминирующим риском была волатильность цен (рыночный риск, с особым акцентом на курсы криптовалют); неопределенное регулирование, прежде всего цифровых активов, с последующим распространением мошенничества (распространение, на самом деле, не столь плодотворное) и значительной склонностью к спекуляции, которая возродила неологизмы, такие как FOMO (Fear Of Missing Out, страх — именно «страх» — остаться в стороне), тесно связанные с цифровой эпохой (похоже, что этот термин появился в 2013 году; ведь в книге Харриса это выражение ни разу не упоминается)

Сегодня воспринимаемые риски, доминирующие в глобальном финансовом секторе (и не только), изменились. Нам они схематично представляются следующими:

• автоматизация с помощью ИИ, заменяющая человеческий труд

• масштабируемые кибератаки с помощью ИИ

• уязвимости, общие для различных учреждений

• технологическая концентрация

• одновременный кризис доверия и ликвидности

Четыре новости поразили нас и заставили задуматься о возможной общей нити:

1. Coinbase: ИИ как двигатель внутренней эффективности заставляет руководство принять решение о сокращении персонала на 14%, поскольку ИИ позволяет добиться большей производительности с меньшим количеством людей. Это демонстрирует положительную и корпоративную сторону ИИ, а именно: производительность, маржу, операционную гибкость.

2. DeFi: институциональный капитал приходит, но требует безопасности. Такие гиганты, как BlackRock, Apollo и другие — которые недавно привлекли наше внимание из-за проблем с частным кредитованием — вступают в эру так называемых ончейн-финансов, но взлом Kelp DAO показывает, что кода недостаточно: нужны стандарты регулируемого рынка.

3. Биткойн: превентивное управление экзистенциальным риском. Дебаты о квантовых вычислениях касаются не цены или ETF, а безопасности сети на 10–20 лет вперед. Это культурный скачок в сторону обслуживания критически важной инфраструктуры. В то время как Ethereum, похоже, уже готов ответить на вызов квантовых вычислений с помощью новых криптографических решений, неуязвимых даже для квантовых компьютеров и в то же время реализуемых и управляемых с точки зрения сетевых ресурсов, то Биткойн, похоже, слишком затягивает с решением, хотя первая в мире блокчейн по зрелости и стоимости также является наиболее уязвимой, храня блоки с транзакциями, совершенными на тех же адресах, которые будут уязвимы для атаки со стороны квантового компьютера с несколькими тысячами кубитов. Это не является неминуемой угрозой, поскольку такой компьютер, по прогнозам, будет доступен в течение пяти лет, но хакеры уже «перехватывают» из сети транзакции, которые завтра будут уязвимы для атак. В конце концов, как мы знаем, одним из наиболее очевидных недостатков блокчейна является низкая отказоустойчивость, то есть способность внедрять изменения (особенно важные) в систему (хард-форк).

4. МВФ: по мнению Международного валютного фонда, ИИ может стать системным риском для глобальных финансов. Новые модели ИИ, а именно, могут:

• выявлять массовые уязвимости

• наносить удар по нескольким учреждениям одновременно

• прерывать платежи

• вызывать кризис доверия

• генерировать кризис ликвидности и одновременные распродажи

В конечном итоге следующий финансовый кризис может начаться с «дефектного» программного обеспечения и/или алгоритма, а не с частного долга. Стратегическая концепция, вытекающая из вышесказанного, может выглядеть следующим образом. К традиционным финансовым рискам:

• кредитный риск

• процентный риск

• риск левериджа

• инфляционный риск

• риск рецессии

добавляются риски нового поколения, неполный перечень которых приводится ниже.

• Программные монокультуры: многие организации, компании или критически важные инфраструктуры зависят от одного и того же программного обеспечения, операционных систем, облачных платформ или поставщиков технологий. Это понятие заимствовано из сельского хозяйства: сельскохозяйственная монокультура (например, один сорт пшеницы на огромных площадях) эффективна, но если появляется болезнь, поражающая именно этот сорт, ущерб будет огромным. В программном обеспечении действует тот же принцип.

• Кибератаки с использованием ИИ: Claude Mythos от Anthropic (а также другие модели ИИ) может значительно сократить время и затраты, необходимые для выявления и использования уязвимостей (так называемых «багов»), увеличивая вероятность одновременного обнаружения и атаки слабых мест в широко используемых системах (таких как, например, финансовое программное обеспечение)

• Сбои в работе смарт-контрактов: в основном — и в этой сфере — это зависит от кибератак, которые используют «баги» в коде смарт-контракта, работающего на блокчейне, что приводит к нежелательному выполнению, потере средств, блокировке активов или результатам, отличным от ожидаемых.

• Зависимость от облачных сервисов, то есть сильная операционная зависимость от внешних поставщиков облачных услуг в отношении инфраструктуры, данных или критически важных сервисов, при которой сбой, повышение стоимости или изменение правил поставщика могут напрямую повлиять на пользователя услуги.

• Отравление данных (Data poisoning) — намеренная манипуляция данными, используемыми для обучения или обновления системы ИИ, с целью изменения ее поведения, снижения точности или получения искаженных результатов.

• Компрометация идентичности (Identity compromise) — кража, злоупотребление или нарушение цифровых учетных данных пользователя или системы, что позволяет получить несанкционированный доступ и подделать личность.

• Мгновенное цифровое заражение: чрезвычайно быстрое и одновременное распространение сбоя, кибератаки или программной ошибки по взаимосвязанным системам, что приводит к немедленному цепному эффекту для многих организаций или рынков.

Эти новые угрозы все больше делают глобальную финансовую систему похожей на компьютерную сеть, и, возможно, регулирующим органам следует все больше привыкать к такому представлению, если они хотят выработать эффективные стратегии снижения рисков. Существующие традиционные методы управления рисками, о которых мы только что упомянули, больше не будут достаточными, если их не будут дополнять новые протоколы для управления и мониторинга генерации кода, ИИ и цифрового доверия в глобальном масштабе. С темой риска всегда сопутствует тема оценки и ценообразования активов, которые должны будут учитывать и включать в себя премию за эти новые измерения риска.

С этой точки зрения мир «криптовалют» прокладывает путь к новой парадигме управления системным риском, поскольку цифровые активы больше не являются «альтернативными активами» (если они когда-либо действительно ими были), а представляют собой лаборатории, в которых уже на протяжении многих лет тестируются:

• нативные цифровые платежи

• круглосуточные расчеты

• программируемые гарантии (с помощью смарт-контрактов)

• автоматизированное управление (с помощью токенов)

• криптографическая идентичность

• управление рисками в цепочке блоков

потому что то, что происходит сегодня в мире цифровых активов, завтра может появиться в традиционной финансовой сфере.

И, конечно же, имеет смысл задаться вопросом, кто станет «победителями» и «проигравшими» в этих новых сценариях, которые только начинают складываться, ведь именно на этом вопросе будут основаны портфели будущего. Среди победителей мы, безусловно, видим:

• компании и организации, защищающие финансовые системы от атак с использованием ИИ;

• биржи и торговые платформы с надежным управлением и регулированием;

• все структуры, занимающиеся токенизацией активов;

• протоколы DeFi с постоянным аудитом, надежными системами криптографической сертификации и прозрачным обеспечением;

• квантово-устойчивые блокчейны

а среди проигравших мы с уверенностью назовем:

• импровизированные платформы цифровых активов;

• устаревшее и уязвимое банковское/финансовое программное обеспечение;

• операторов, не имеющих специально выделенного бюджета на кибербезопасность;

• протоколы DeFi со слабым управлением;

• организации, рассматривающие ИИ лишь как чат-боты, а не как инфраструктурный риск;

из чего следует, что целесообразно делать ставку на:

• организации, занимающие доминирующее положение в сфере кибербезопасности

• цифровые инфраструктуры, включая платформы для осуществления платежей, расчетов и переводов на основе технологии блокчейн, которые работают в соответствии с финансовым законодательством

• платформы токенизации

• операторы и пользователи инструментов, средств контроля и процессов, используемых для защиты систем искусственного интеллекта на протяжении всего их жизненного цикла

и проявлять осторожность в отношении

• банков с устаревшими ИТ-системами

• DeFi с высоким финансовым левериджем

• маргинальных бирж (с небольшими объемами торгов)

• компании, использующие ИИ без системы управления

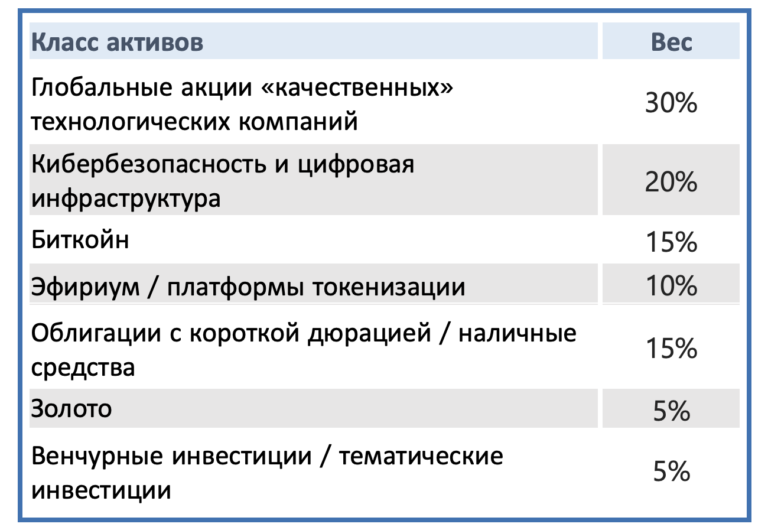

Не претендуя на предсказание будущего и с обычным предупреждением о том, что это не является финансовой консультацией и тем более не является призывом к действию, мы предлагаем портфель, который мог бы успешно пройти через неизведанные воды, которые мы описали в предыдущих сценариях. Это следует рассматривать не столько как портфель, сколько как «мысленный эксперимент», а именно: если предложенные нами сценарии реализуются, то портфель, подобный приведенному ниже, вполне можно будет назвать «всепогодным».

Другими словами — заключительными — это классическое упражнение «что, если».

Отказ от ответственности

Настоящий пост отражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционными советами или рекомендациями, не представляет собой индивидуальную консультацию и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.