Название, которое мы выбрали для этого обзора, конечно же, не является повелительным наклонением, а представляет собой существительное, связанное с техническим и юридическим термином, характерным для большинства неликвидных фондов: блокировка выплат, которая в профессиональном жаргоне именуется именно «воротами» (или «gate» по-английски): по сути, речь идет о закрытии ворот (блокировании выкупа) в случае массового оттока средств из инвестиционного фонда. Это становится проблемой, когда активы являются неликвидными, поскольку их продажа в короткие сроки приводит к значительному снижению цены реализации. В последнее время это явление характерно для сферы частного кредитования (и не только).

Частный кредит отличается от рыночного (или публичного, если следовать английскому терминологии). Оба являются кредитами, но публичная часть обычно состоит из обращающихся на рынке облигаций, по которым выплачиваются фиксированные или переменные ставки, в то время как частный кредит не торгуется (или торгуется очень мало), обычно выплачивает переменную ставку — скажем, на 5 процентных пунктов выше базовых ставок (о которых мы поговорим далее) — и снабжен ярлыками, указывающими, насколько он является старшим в структуре капитала заемщика: другими словами, каков его приоритет погашения в случае банкротства заемщика.

Он также может иметь индивидуальные условия для защиты кредиторов и включать конкретные выделенные активы, которые должны гарантировать ссуду. Однако, что сбивает с толку, под «частным кредитом» могут подразумеваться разные вещи. В контексте страховых компаний частный кредит означает в основном (но не исключительно) кредиты «инвестиционного уровня» (а также облигации, размещаемые частным образом). Это могут быть кредиты предприятиям, ценные бумаги, обеспеченные ипотекой или активами, либо оцененные транши секьюритизации, такие как CLO.

Поэтому давайте определимся и скажем, что под частным кредитованием обычно подразумеваются прямые кредиты высокозадолженным компаниям, предоставляемые фондами, управляемыми операторами частных рынков, такими как Apollo или Blackstone, либо кредиты фондам прямых инвестиций для покупки средних компаний.

Рынок частного кредитования вырос до размеров отрасли, оцениваемой в тысячи миллиардов долларов, особенно после финансового кризиса 2008 года, когда банки перестали выдавать такие кредиты. Понять, насколько велик рынок частного кредитования в более широком смысле — включая страхование, кредиты с рейтингом «инвестиционный» для центров обработки данных и т. д. — довольно сложно. И это уже само по себе является первой проблемой.

Необходимо понять не только, сколько было предоставлено в кредит и кому, но и кто выдал каждый конкретный кредит. Банковский кредит, например, обычно не считается частным кредитом, хотя технически он им является. Но точно такой же кредит, выданный страховой компанией, инструментом структурированного финансирования, BDC (Business Development Company) или фондом частного кредитования, является частным кредитом.

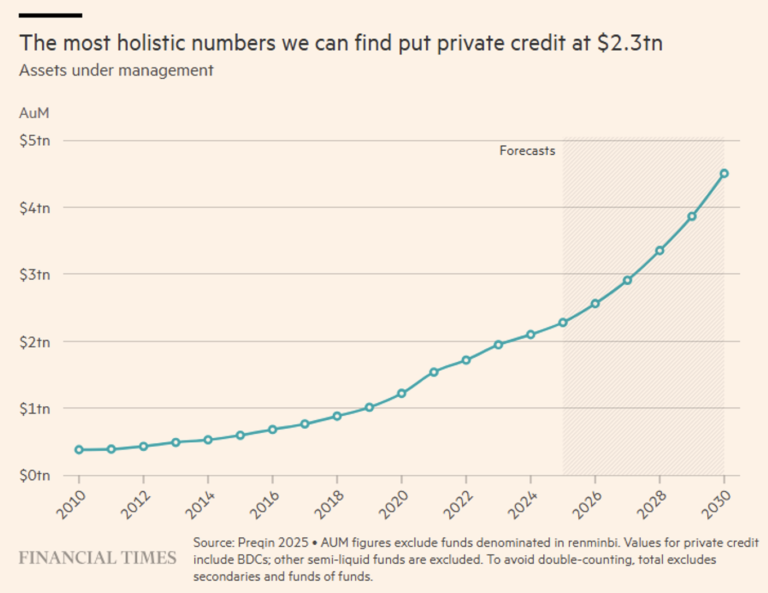

Если сложить активы в фондах частного кредитования, управляемых операторами частных рынков и BDC, их объем оценивается в 2,3 трлн долларов. И считается, что эта цифра удвоится в ближайшие четыре года (см. Рисунок 1).

Это соответствует оценкам ФРС, БМР и других наблюдателей, обеспокоенных этой динамикой. Пока это небольшой объем по сравнению с государственным кредитованием, но он быстро растет.

Рисунок 1. Рост (в том числе прогнозируемый) рынка частного кредитования.

В последнее время о частном кредитовании говорится очень много, поскольку в этой сфере наблюдается целый ряд проблемных моментов:

i. предполагаемые мошенничества, вызвавшие широкий резонанс;

ii. необычная концентрация на кредитах предприятиям, подверженным риску дисрупции, вызванной искусственным интеллектом;

iii. приостановка выплат;

iv. появление множества управляющих фондами-миллиардерами;

v. непрозрачность рынка.

Но помимо этих проблем, рынок частного кредитования имеет некоторые структурные уязвимости, о которых мы говорили в наших предыдущих аналитических обзорах. Сегодня мы остановимся на одной из них: редкие оценки («stale pricing») и низкая прозрачность, которые влекут за собой такие пагубные последствия, как:

1. Расхождение чистой стоимости активов (NAV), поскольку указанные значения не отражают своевременно ухудшение состояния активов.

2. Стимул к оппортунистическим выкупам, поскольку краткосрочные инвесторы выкупают до обновления NAV (преимущество первопроходца). Хотя гонка за выкупом — типичная паническая ситуация, характерная для частных инвесторов, здесь речь идет не о них, а об опытных инвесторах, способных извлечь выгоду из задержки обновления NAV.

3. Дестабилизирующий эффект, поскольку выкуп сначала вынуждает приостановить выплаты, а затем приводит к быстрым продажам, что, в свою очередь, создает давление на цены и приводит к дальнейшей потере доверия. И это типичная порочная спираль, которая захлестывает розничных инвесторов и вынуждает фонды приостанавливать выплаты, чтобы защитить инвесторов, которые не устремляются стадом к ликвидности.

Для повышения устойчивости системы и сокращения использования «гейт-стопов» одним из предложений на повестке дня может стать увеличение частоты расчета NAV (ежемесячно, но также и ежедневно) и повышение прозрачности, прежде всего в отношении состава портфелей, с тем чтобы выявить риск концентрации — еще один критический момент в сфере частного долга. Эта проблема характерна для всех неликвидных инвестиций, как показывает недавний случай с фондом недвижимости, управляемым UBS, который вследствие внезапного и неожиданного (?) увеличения количества выкупов приостановил выплаты на срок до 36 месяцев.

То, что качество, частота и достоверность оценок являются ключевой темой для неликвидных инвестиций, подтверждает недавняя позиция SEC в отношении рейтингового агентства Egan-Jones, чьи оценки частного кредита в США были поставлены под сомнение из-за неадекватности ресурсов (двадцать человек в штате) и процессов.

Но есть и обратная сторона медали, которая неизбежно приводит к параллелям с финансовым кризисом 2008 года, связанным с субстандартными ипотечными кредитами. Инвесторы, специализирующиеся на проблемных долгах, рассматривают текущую фазу рынка частного кредита как исключительную возможность, сопоставимую — по потенциальной доходности — именно с той, которая возникла после финансового кризиса 2008 года.

В последние годы эти операторы оставались в стороне, поскольку растущие рынки и избыток ликвидности сократили количество проблемных ситуаций. Однако сегодня ситуация изменилась: частный кредитный рынок значительно вырос и теперь демонстрирует признаки напряженности. Ряд полуликвидных фондов сталкиваются с требованиями о выкупе на миллиарды долларов, в основном из-за сомнений в качестве инвестиций, в частности в отношении экспозиции к софтверным компаниям, потенциально уязвимым к воздействию искусственного интеллекта (см. Рисунок 2). (Низкое) качество, неадекватно отраженное в (завышенных) оценках.

Рисунок 2. Позиции различных игроков в секторе программного обеспечения.

Это давление создает динамику, типичную для периодов стресса: вынужденные продажи, рост числа компаний, испытывающих финансовые затруднения, и ухудшение качества кредитов. Такие показатели, как коэффициент покрытия процентов (ICR — см. далее), сигнализируют о значительном ухудшении ситуации, в то время как многие компании откладывают платежи и накапливают дополнительную задолженность. По мнению некоторых участников рынка, это означает, что реальный уровень дефолтов занижен.

В этой ситуации фонды, специализирующиеся на проблемных активах, готовятся воспользоваться ситуацией, приобретая обесцененные активы компаний, находящихся в затруднительном положении, но все еще экономически жизнеспособных. Некоторые из них уже привлекают новый капитал или увеличивают ликвидность в портфеле, чтобы быть готовыми к действиям, когда возможности станут более очевидными. Распространено мнение, что количество проблемных ситуаций может превысить объем капитала, доступного для их урегулирования, создавая тем самым очень благоприятные условия для тех, кто располагает ресурсами.

Однако не все разделяют эту точку зрения. Некоторые участники рынка частного капитала считают, что инвесторы, специализирующиеся на проблемных активах, преувеличивают текущий риск, чтобы привлечь внимание и создать возможности для привлечения средств, напоминая, что подобные прогнозы — например, после банкротства Silicon Valley Bank в 2023 году — в итоге не привели к широкомасштабному кризису.

В целом, мы наблюдаем столкновение взглядов: с одной стороны, те, кто видит в ухудшении качества частного кредита начало цикла, полного возможностей, с другой — те, кто считает эти опасения преувеличенными или преждевременными. Однако, по нашему мнению, первые играют нечестно, поскольку стремятся распространить даже минимальную (пусть и необоснованную) обеспокоенность и внушить достаточно обоснованных сомнений, чтобы подтолкнуть банковскую систему к отзыву кредитных линий, прекрасно понимая, что этого шага будет достаточно для развязывания системного кризиса.

Чтобы в полной мере понять критические моменты и возможности этой инвестиции, мы предлагаем на несколько минут вернуться за школьные парты и объяснить простыми, но эффективными словами, что такое кредитный риск. Сделаем это на примере: если британское правительство выпускает государственные облигации в фунтах стерлингов, оно берет на себя долг, который не подвержен кредитному риску, поскольку всегда может напечатать деньги для его погашения. Но если бы те же облигации были выпущены в евро, то тогда мы бы столкнулись с кредитным риском, поскольку в случае дефолта Великобритания, не имея возможности печатать евро, должна была бы реструктурировать взятый долг или объявить банкротство. На самом деле последний вариант (последний в смысле окончательного) имеет место даже тогда, когда государство чеканит монету, как показывают российский долговой кризис 1998 года или ситуация в Аргентине в разные периоды (скажем так, страна танго — ветеран государственных банкротств: 1982, 1989, 2001, 2014, 2020 — не уходя слишком далеко в прошлое).

В целом можно сказать, что кредитный риск возникает, когда должник может не выполнить свои долговые обязательства (не только по погашению основной суммы, но и по своевременной выплате процентов — поэтому речь идет также о «риске контрагента»), и, следовательно, на практике кредитный риск возникает каждый раз, когда формируется долг. Но экономическая наука учит нас, что существует знаменитая безрисковая ставка (risk-free rate), которая на самом деле оказывается одним из многих «героических» допущений, которые делают экономисты, потому что безрисковая ставка — это как любой герой Marvel: ее просто не существует.

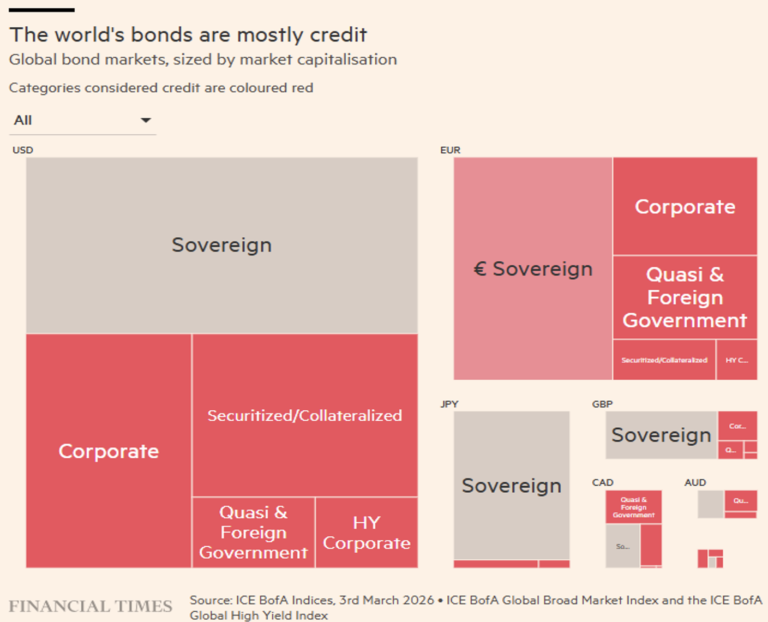

На приведенном ниже графике (рисунок 3) отражены большинство облигаций, выпущенных в валютах развитых стран. По оценкам, около 45,5 трлн долларов из общего объема в 72,7 трлн подвержены кредитному риску.

Рисунок 3. Общий обзор мирового кредитного рынка с разбивкой по валютам/странам.

Все остальное (около 27,2 трлн долларов долга, «свободного» от риска контрагента) можно взять за ориентир для безрисковой ставки, которая имеет фундаментальное значение для оценки кредитного риска. Базовая ставка, которая «вероятно» является безрисковой, такая как ставка по американским облигациям (возможно, до недавнего времени, но сейчас?) или SOFR (Secured Overnight Financing Rate, то есть средневзвешенная ставка по репо-сделкам, обеспеченным казначейскими облигациями — безопасная, поскольку обеспечена именно казначейскими векселями, и поэтому мы возвращаемся к исходной точке), или же ставки по межбанковским однодневным кредитам, такие как, например, LIBOR. Разница с этой базовой ставкой (спред) становится хорошим показателем кредитного риска, по крайней мере, так утверждают некоторые.

Мы предлагаем также альтернативное (и дополняющее) толкование спреда с использованием другого показателя для оценки кредитного риска: рейтинга или кредитоспособности заемщиков. Опираясь на данные столь презираемых рейтинговых агентств, мы приводим некоторые цифры, которые могут, отчасти, реабилитировать их.

Понять, какие заемщики настолько нестабильны, что могут обанкротиться, кажется простым делом. Но это не так. Потому что, хотя почти все крупные компании способны продержаться, скажем, пять лет, меньшинству это не удается. И именно в различии между «почти всеми» и «всеми» и заключается выгода.

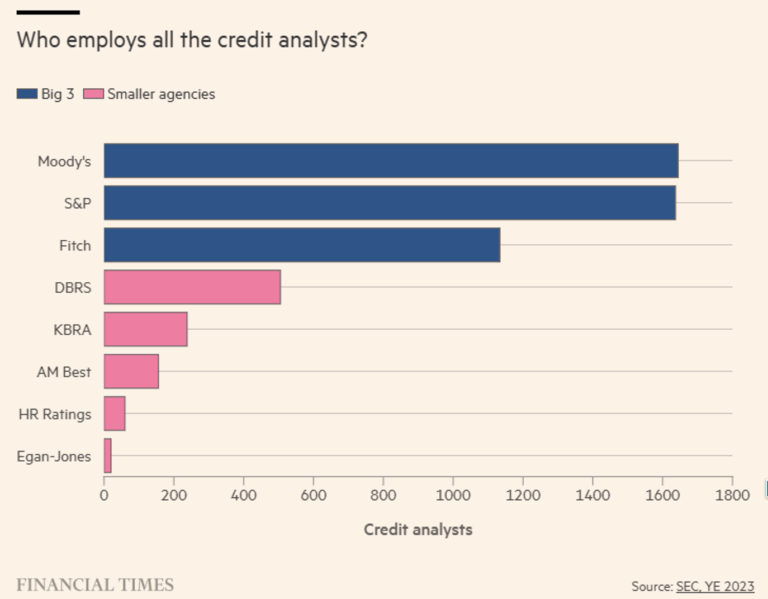

Только в крупнейших рейтинговых агентствах по кредитному рейтингу на конец 2023 года работало 5 392 аналитика (см. Рисунок 4). Их задача — с максимально возможной точностью оценить вероятность дефолта. Если добавить к этому кредитных специалистов и аналитиков банков, паевых инвестиционных фондов, хедж-фондов, фондов прямых инвестиций, финансовых специалистов и т. д., то, вероятно, получится сотни тысяч, если не миллионы людей, занятых в сфере кредитного анализа.

Рисунок 4. Где работают кредитные аналитики?

Задача аналитиков состоит в том, чтобы давать точные оценки. Утверждение о том, что вероятность того, что заемщик сможет погасить основную сумму и проценты в течение следующих пяти лет, составляет 99%, может показаться оценкой, считающей его действительно надежным заемщиком. Но заемщик, который, по всей видимости, способен погасить свои долги с вероятностью 99%, едва ли сможет попасть в самые низкие уровни «инвестиционного рейтинга» (IG) — если использовать терминологию кредитной отрасли.

А что, если заемщик будет считаться платежеспособным лишь с вероятностью 97%? Это сделало бы его «неинвестиционным» (по версии Moody’s), «спекулятивным» (по версии S&P и Fitch), «мусорным» (по мнению кредитных экспертов и титулистов) или «высокодоходным» (по мнению специалистов по финансовому маркетингу и операторов). Все это, конечно, синонимы!

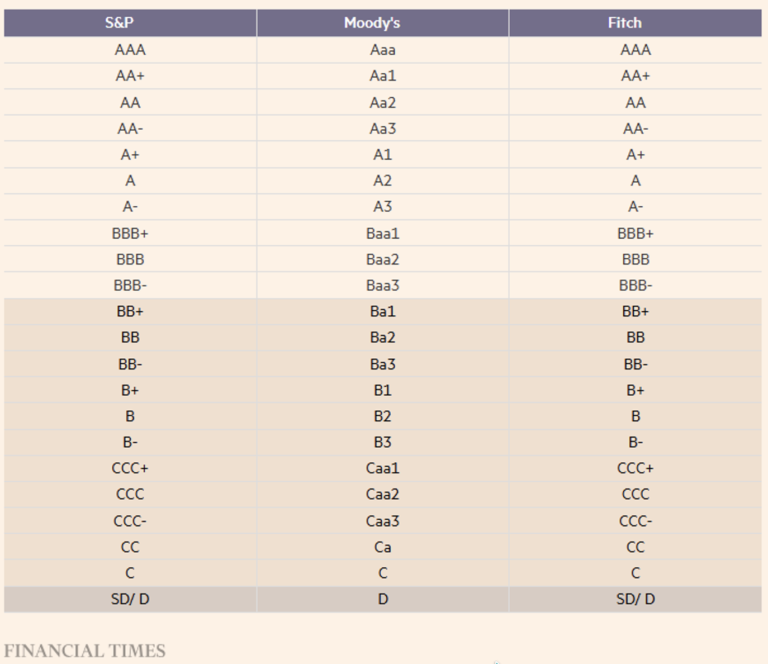

В таблице 1 показаны различные уровни рейтингов трех основных агентств. Рейтинги не являются строго эквивалентными, но мы не хотим слишком углубляться в мелочи. Мы выделили рейтинги ниже IG, то есть те оценки, которые представляют наибольший кредитный риск.

Таблица 1. Показатели кредитоспособности, используемые тремя основными рейтинговыми агентствами: S&P, Moody’s и Fitch.

Управляющие (облигационными фондами, но не только) всячески заинтересованы в том, чтобы изобразить рейтинговые агентства медлительными, немного тупыми или финансово зависимыми от тех, кто их финансирует. Судя по их поведению во время кризиса 2008 года, как их не оправдать.

Но кредит — это бинарная система: платить или не платить, объявить дефолт или не объявлять; в этом и заключается дилемма. Поэтому, в зависимости от результата, любой рейтинг будет казаться, в ретроспективе, слишком снисходительным или слишком строгим.

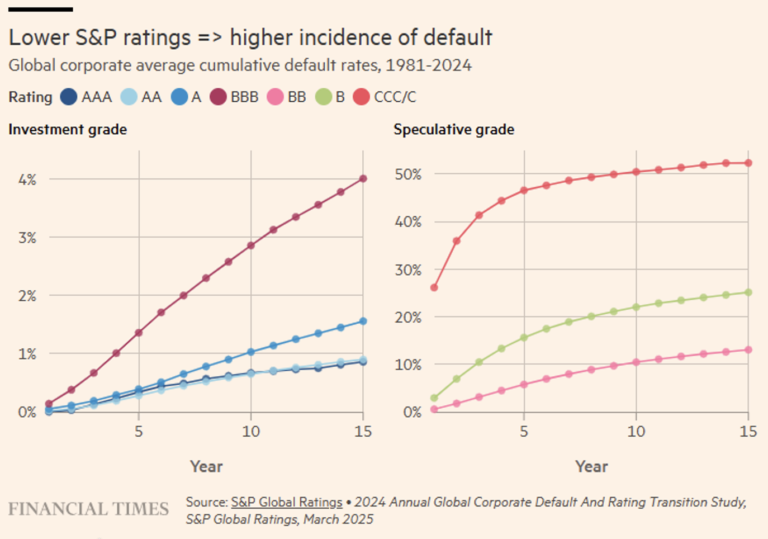

Тем не менее, если мы посмотрим на соотношение совокупных дефолтов и корпоративных рейтингов, присвоенных S&P за последние десятилетия (см. Рисунок 5), то получим впечатляющую, но в то же время обнадеживающую картину, поскольку нам предоставляется очевидное доказательство того, что — по крайней мере, с системной точки зрения — рейтинги, похоже, действительно полезны.

Рисунок 5. Процентные доли дефолтов в зависимости от рейтинга S&P.

По мере снижения рейтинга — от «AAA» до «CCC» (самого низкого уровня, при котором компания все еще может погашать свои долги) — частота дефолтов увеличивается (уже на пятилетнем горизонте) в 10 раз.

И хотя любой отдельный рейтинг можно поставить под сомнение, в совокупности агентства отлично справляются с задачей определения, имеет ли компания вероятность дефолта 0,7% в течение 10 лет (что присвоило бы ей рейтинг «AA») или вероятность дефолта 1,0% в ближайшее десятилетие (что присвоило бы ей скромный рейтинг «A»).

Конечно, если бы вам не повезло и вы сконцентрировали свои кредиты в том 1% кредитов с рейтингом «A», которые оказались проблемными, благоприятная судьба остальных 99% была бы слабым утешением. Совокупность компаний и организаций, подверженных кредитному риску типа «A», например, следует представлять себе как урну, в которой 1% шариков красного цвета — это те организации, которые обанкротятся, независимо от макроэкономических условий и общей рыночной конъюнктуры.

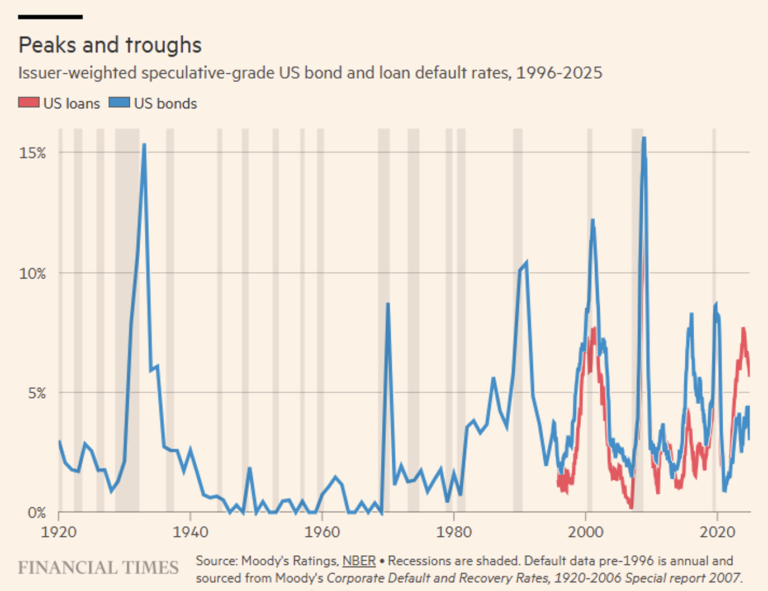

Хотя просрочки платежей, банкротства, обмены в условиях стресса или реструктуризации (distressed debt exchange) иногда совпадают с экономическими рецессиями, это не всегда так, как показывает Рисунок 6.

Рисунок 6. Уровни дефолта по облигациям и ипотечным кредитам в США с 1920 года по настоящее время с выделением (светло-серые столбики) периодов рецессии.

Уровни дефолтов в отдельных секторах или отраслях могут быть еще более сконцентрированными. На заре европейского рынка высокодоходных облигаций в эмиссиях доминировали телекоммуникационные и кабельные компании. В 2002 году уровень дефолтов в европейском кабельном секторе превысил 80% от суммы заимствований, а также половина долга европейских телекоммуникационных компаний оказалась в состоянии дефолта. В совокупности это привело к дефолту более 40% всего европейского рынка в стоимостном выражении.

И еще одно замечание о дефолтах. Легко подумать, что компании объявляют дефолт, потому что терпят крах. Конечно, компании, которые терпят крах, как правило, объявляют дефолт. Но все чаще дефолты происходят без того, чтобы компания «ударилась о стену». Большая часть нефинансового корпоративного долга с рейтингом S&P, по которому за последние пять лет произошел дефолт, была реструктурирована посредством обмена проблемных долговых обязательств (distressed debt exchange) — это может быть любая операция по реструктуризации долга (пересмотр договорных условий), призванная поставить должника в худшее положение по сравнению с простой выплатой процентов и основной суммы долга (например, дополнительные гарантии).

Но как анализировать кредитоспособность компании? Очевидно, мы не будем отвечать на этот вопрос, поскольку не пишем техническую книгу по данной теме, но можем выделить пару важных моментов. Прежде всего, показатели: соотношение процентов и долга к EBITDA, а именно:

Валовая операционная прибыль (EBITDA), как и все показатели, имеет свои недостатки, но когда речь идет о том, чтобы понять, какими ресурсами может располагать компания для выплаты процентов, EBITDA — не самый плохой показатель и выполняет свою «грязную» работу: прибыль до вычета процентов, налогов, износа и амортизации — это то, из чего могут быть выплачены причитающиеся проценты: но внимание, это должна быть прибыль (и, по возможности, сгенерированная стабильным денежным потоком).

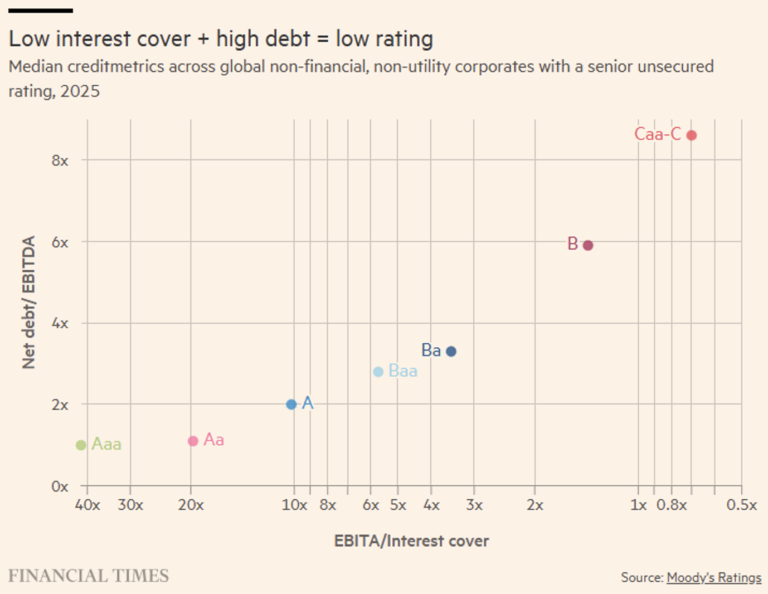

На рисунке 7 показано, как выглядят медианные кредитные коэффициенты с использованием показателя EBITDA (или EBITA) в совокупности нефинансовых и некоммунальных корпоративных заемщиков, оцениваемых агентством Moody’s.

Рисунок 7. Рейтинги Moody’s в соотношении с двумя основными показателями кредитоспособности.

Хотя график на Рисунке 7 далеко не исчерпывающий, он дает по крайней мере приблизительное представление о том, каким может быть результат рейтингового процесса для компании с коэффициентом задолженности 5x и коэффициентом покрытия процентов 2,5x. Кроме того, из нашего графика на Рисунке 5 можно сделать вывод, что у компании такого типа вероятность успешного обслуживания долга в ближайшие пять лет составляет около 90%, поскольку на графике справа она находится посередине между зеленой линией (BB) и розовой (B).

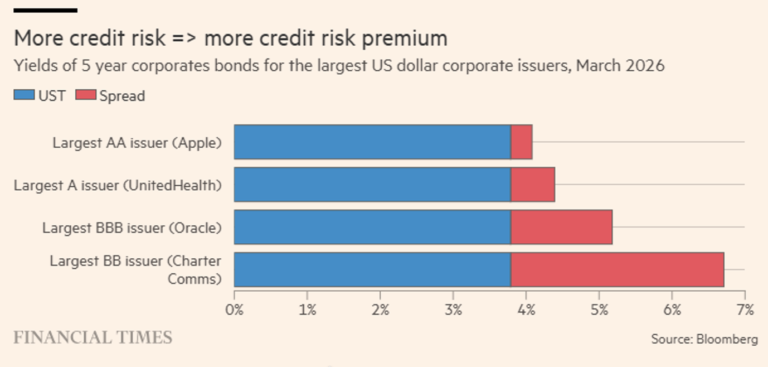

На рисунке 8 мы показываем спреды некоторых известных американских компаний по сравнению со ставками казначейских облигаций (UST). В частности, для основных категорий рейтингов выбрана компания с наибольшей капитализацией. Если предположить, что эти компании справятся, то эти дифференциалы можно рассматривать как бесплатные деньги. Или, может быть, нет? Стоит ли это действительно того?

Рисунок 8. Несколько примеров спредов.

В те длительные периоды, когда практически все заемщики способны погасить свои долги или найти какого-нибудь неосторожного инвестора, готового рефинансировать их долги, чтобы они оставались в норме, управляющий кредитным портфелем, который выходит за пределы допустимого (то есть принимает на себя значительный кредитный риск, делая ставку на спекулятивный рейтинг), будет стремиться к достижению наилучших результатов — привлекая новых клиентов и получая щедрые бонусы.

Это идиллическая ситуация, но должным образом диверсифицированный кредитный риск, как правило, с лихвой компенсирует риск неплатежеспособности или понижения рейтинга. Изменения рейтингов важны, потому что если управляющий по мандату или уставу обязан держать только корпоративные кредиты с рейтингом IG, а заемщик с рейтингом BBB, которому он предоставил кредит, понижается рейтинговыми агентствами, то неизбежно произойдет вынужденная продажа, которая приведет к потере стоимости по рыночной цене (в том числе значительной), независимо от того, избежит ли заемщик неплатежеспособности или нет.

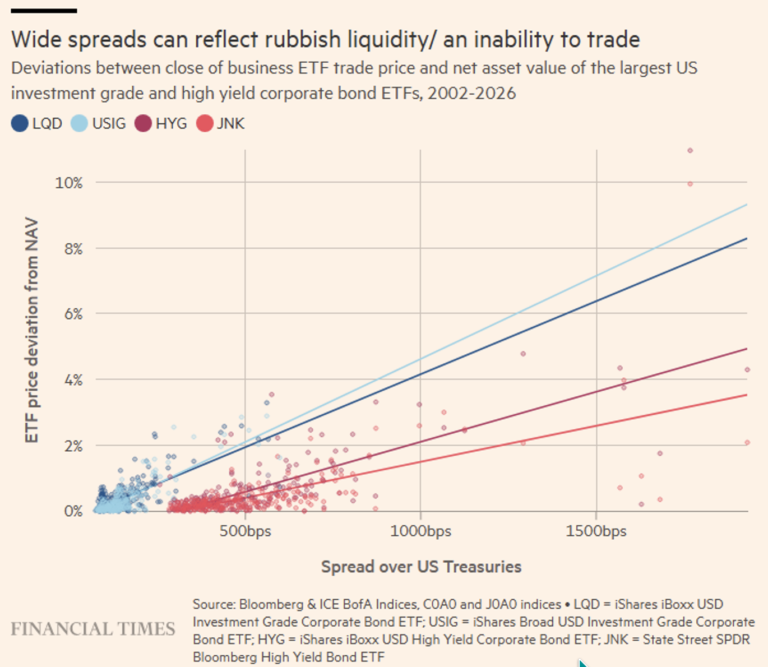

По сути, кредитный спред компенсирует ожидаемые убытки по кредитам, взвешенные с учетом вероятности, какими бы неопределенными они ни были. Таким образом, спред является вознаграждением за кредитный риск, который принимает на себя инвестор. Мы считаем, что это верно лишь отчасти, поскольку существует еще один риск, о котором мы до сих пор не говорили, но который проявляется — почти неожиданно — и при этом со всей своей негативной силой в периоды стресса, если не кризиса: риск ликвидности. Котировки некоторых крупных биржевых фондов, инвестирующих в кредиты (см. Рисунок 7), должны говорить сами за себя и подтверждать нашу тезу.

Как может подтвердить любой, кому посчастливилось попробовать торговать крупным объемом корпоративных облигаций (а также других активов), возможность продать или купить — даже на внешне ликвидных публичных рынках — может казаться довольно редкой. Когда рынки находятся под давлением, возможность изменить распределение активов минимальна или вообще отсутствует.

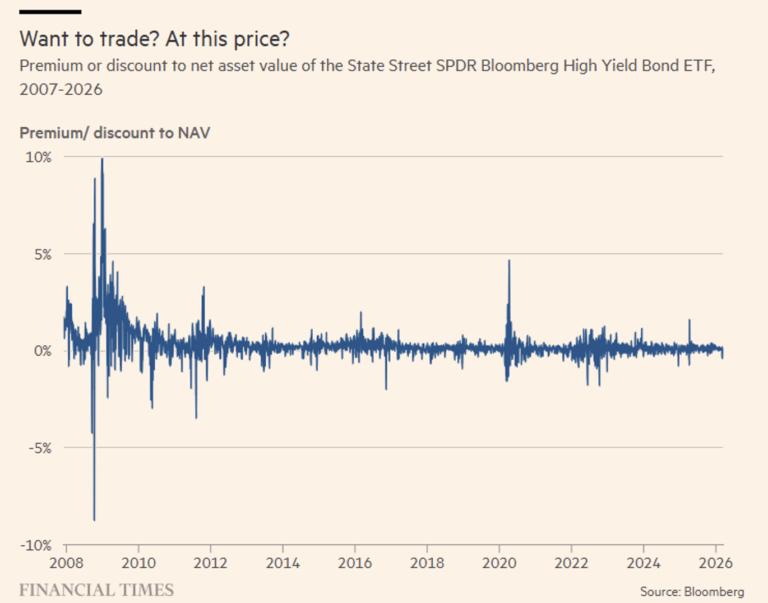

К сожалению, данные о торговле, необходимые для полного доказательства этого тезиса, являются конфиденциальными и не доступны общественности. Но мы все же можем проиллюстрировать эту концепцию, проследив, как цены облигационных ETF отрываются от своей чистой стоимости активов (NAV) в разные моменты времени (Рисунок 9). И общеизвестно, что ликвидность ETF (по крайней мере, пассивных) полностью зависит от ликвидности базовых активов, цену которых они копируют на момент совершения сделки.

ETF (или ETC) на энергетические сырьевые товары (нефть, природный газ, мазут или неэтилированный бензин) обладает той же ликвидностью, что и его базовые активы: во время энергетического кризиса (такого, как в последние дни и месяцы) эти сырьевые товары, очевидно, испытывают влияние ликвидности, и, следовательно, их пассивные копии также. То же самое, очевидно, относится к кредитам, рассматриваемым в качестве базовых активов или включенным в базовые активы.

Рисунок 9. Спрэд по отношению к NAV SPDR Bloomberg High Yield Bond ETF со времени великого финансового кризиса 2008 года.

Премии и дисконты по отношению к NAV, зафиксированные в самый критический период глобального финансового кризиса 2008 года, были головокружительными и служили полезным индикатором условий торговли корпоративными облигациями (левая часть графика на рисунке 9).

Рисунок 10. Корреляция между спредом чистой стоимости активов (NAV) ETF и его базовым активом, оцениваемым как дифференциал по отношению к казначейским облигациям.

Это объясняется тем, что спреды отражают стоимость неполной ликвидности, а также неопределённость в отношении способности заемщиков погасить свои долги, причём премия за неполную ликвидность значительно возрастает по мере ухудшения условий торговли.

Само собой разумеется, что частный кредит является типичным примером кредитного риска и риска ликвидности, и именно поэтому недавние события в финансовой хронике привлекли «постоянное» внимание к этому важному сегменту рынка.

Отказ от ответственности

Настоящий пост отражает личное мнение сотрудников Custodia Wealth Management, которые его подготовили. Он не является инвестиционными советами или рекомендациями, не представляет собой индивидуальную консультацию и не должен рассматриваться как приглашение к совершению сделок с финансовыми инструментами.