Halbflüssige Private-Debt-Fonds basieren auf dem gleichen einfachen Konzept, das auch das kommerzielle Bankgeschäft kennzeichnet: Nicht alle Kontoinhaber werden ihre Einlagen gleichzeitig abheben und damit eine Liquiditätskrise für das Bankinstitut auslösen. In Paniksituationen (ob begründet oder nicht) kann es jedoch zu einem Ansturm auf die Banken kommen, mit dem Ergebnis, dass die Bank ihren Zahlungsverpflichtungen nicht nachkommen kann. Kürzlich kam es erneut zu hohen Rückzahlungen bei zwei Fonds, die jeweils von Cliffwater verwaltet werden, das Anträge in Höhe von 14 % des NAV erhielt, aber beschloss, nur 7 % zu bedienen (die von der SEC zugelassene Schwelle liegt bei 5 %, kann aber um weitere 2 % erhöht werden, also alles im zulässigen Rahmen) und von Morgan Stanley, das Rücknahmeanträge von bis zu 10,9 % im ersten Quartal gemeldet hat und 45,8 % dieser Anträge erfüllen würde.

Obwohl die Erfüllung höherer Rücknahmeanträge als eine Möglichkeit angesehen wird, das Vertrauen der Anleger in private Kredite und die Liquidität einzelner Fonds zu stärken, darf man die Kehrseite der Medaille nicht übersehen, nämlich die Erwartung zu wecken, dass die Fonds in Stressphasen vollständig zurückgenommen werden können, während gleichzeitig die Hebelwirkung des Fonds erhöht wird, wenn die Abflüsse mit Schulden finanziert werden.

Diese Dynamik entsteht, wenn Privatanleger sich diesen Anlageklassen nähern, ohne sich der Risiken bewusst zu sein, und in Paniksituationen in einen Rücknahmeansturm geraten. Wie wir immer wieder betonen, sind bestimmte Anlagearten nur für erfahrene Anleger geeignet, die in der Lage sind, die Risiken sorgfältig abzuwägen. Daher möchten wir in diesem Focus die Bedenken institutioneller Anleger gegenüber diesem Sektor darlegen.

Das Risiko, das viele große institutionelle Anleger (Pensionsfonds, Staatsfonds, Stiftungen – z. B. amerikanische Universitäten) heute im Bereich der privaten Kredite als am meisten unterschätzt betrachten, ist weniger der Ausfall einzelner Kredite als vielmehr das Risiko versteckter Korrelationen und systemischer Konzentrationen zwischen den Verwaltern.

Mit anderen Worten: Viele Fonds finanzieren dieselben Unternehmen mit sehr ähnlichen Strukturen und schaffen so eine potenziell systemische Anfälligkeit.

Der Markt für Direktkredite konzentriert sich stark auf Private-Equity-Sponsoren, große Kreditplattformen und relativ begrenzte Pools von mittelständischen Unternehmen, d. h. Unternehmen, deren Größe zwischen kleinen und großen Unternehmen liegt (eine genauere Definition finden Sie unter anderem auf dieser Website).

Häufig kommt es vor, dass ein Fonds den Kredit führt und andere Fonds sich am Syndikatsclub beteiligen.

Typisches Beispiel:

|

Unternehmen |

Kreditgeber |

|

PE-gestützte Softwarefirma |

Apollo |

|

beteiligte Tranche |

Blackstone |

|

beteiligte Tranche |

Ares |

|

beteiligte Tranche |

Blue Owl |

Wenn dieses Unternehmen in Schwierigkeiten gerät, erleiden viele Fonds gleichzeitig Verluste.

Im Bereich Private Credit gibt es viele Formen der Vernetzung:

• Club Deals

• Co-Investments

• Secondary Loan Trades

• Feeder-Fonds

Das bedeutet, dass das Risiko zwischen den Portfolios nicht unabhängig ist. Ein einzelnes Problem kann sich daher schnell auf börsennotierte BDCs, semi-liquide Retail-Fonds und geschlossene institutionelle Fonds ausbreiten.

In den letzten Jahren wurden mit Private Credit vor allem folgende Bereiche finanziert:

|

Sektor |

geschätztes Gewicht |

|

software / SaaS |

sehr hoch |

|

Tech-Dienstleistungen |

hoch |

|

Gesundheitsdienstleistungen |

mittel bis hoch |

|

Unternehmensdienstleistungen |

hoch |

Dies geschah, weil diese Unternehmen über wiederkehrende Cashflows, hohe Margen und aktive PE-Sponsoren verfügen. Allerdings entsteht dadurch eine Konzentration des Branchenrisikos, sodass bei Schwierigkeiten in einer Branche (z. B. Mid-Market-Software) viele Portfolios gleichzeitig betroffen sind.

Ein weiterer wenig diskutierter Punkt betrifft die Hebelwirkung von Kreditinstrumenten. Viele Fonds nutzen Kreditlinien, die durch das Portfolio des Fonds selbst besichert sind, was die Verluste verstärken kann, da bei einem Wertverlust des Portfolios die Hebelwirkung automatisch zunimmt.

Einer der Gründe für das schnelle Wachstum von Private Credit ist, dass es weniger volatil zu sein scheint als öffentliche (d. h. börsennotierte) Kredite. Diese Stabilität resultiert jedoch häufig aus vierteljährlichen Bewertungen, die mit internen Modellen erstellt werden, und aus dem Fehlen eines kontinuierlichen Handels.

In diesem Zusammenhang kommt es bei Schocks zu einer plötzlichen Volatilität.

Wir haben dies bereits in der Vergangenheit bei Immobilienfonds (vor allem amerikanischen) im Jahr 2008, bei britischen Fonds im Jahr 2016, beim Gating in Immobilienfonds im Jahr 2020 und bei CDOs gesehen.

Großinvestoren beobachten vor allem den Prozentsatz der in Überprüfung befindlichen Kredite, die Anzahl der Verstöße gegen Kreditauflagen, das Volumen der PIK-Zinsen (Payment in Kind, d. h. kapitalisierte Zinsen), die Abschläge der BDC gegenüber dem NAV und die Sekundärtransaktionen auf Kredite. Börsennotierte BDC werden oft als Alarmsignal für den privaten Markt angesehen.

Neben dem Konzentrationsrisiko gibt es weitere Risiken, die es wert sind, erwähnt und analysiert zu werden. Wir werden dies anhand einer Parallele zwischen der aktuellen Marktsituation und der Situation vor dem Platzen der Subprime-Blase tun.

Der Vergleich zwischen Private Credit heute und dem CDO-Markt vor der Finanzkrise von 2008 bedeutet nicht, dass sich das gleiche Szenario wiederholt. Die Strukturen sind unterschiedlich und das Bankensystem ist viel stärker reguliert. Dennoch sehen einige Ökonomen und Regulierungsbehörden strukturelle Ähnlichkeiten in den Risiko- und Ansteckungsmechanismen.

Die Analyse konzentriert sich auf vier Hauptaspekte.

Vor 2008 wurden viele Kreditengagements verbrieft und von den Banken auf strukturierte Vehikel (CDOs, SIVs) und damit auf institutionelle Anleger übertragen. Heute geschieht etwas Ähnliches, jedoch mit anderen Instrumenten.

|

Vor 2008 |

Heute |

|

Banken → CDO |

Banken → Private-Credit-Fonds |

|

Strukturierte Kredite |

Direktkredite (Direct Lending) |

|

SPV |

Fonds und BDC |

Nach der globalen Finanzkrise wurden viel strengere Vorschriften eingeführt:

• Basel III

• Höhere Kapitalanforderungen

• Beschränkungen für fremdfinanzierte Kredite

Dadurch wurde es für Banken weniger attraktiv, riskante Kredite in ihren Bilanzen zu halten: Aufgrund der Regulierung vergeben sie heute weniger Kredite, die die Hebelwirkung fördern, während Private Credit diese Lücke gefüllt hat. Das Ergebnis ist ein riesiger paralleler Kreditmarkt, der weniger reguliert und weniger transparent ist. Dennoch bleiben die Banken indirekt in diesen Prozess involviert, da sie Kredite (und damit Hebelwirkung) an Private-Debt-Fonds vergeben, die durch die Kredite selbst besichert sind. Die jüngste Entscheidung von JPMorgan, private Kredite, die als Sicherheit dienen, nach den jüngsten Ereignissen, von denen Giganten wie Apollo, Blackrock und Blue Owl betroffen waren, abzuschreiben, zeigt, dass die Finanzhebelwirkung zwar zurückgegangen ist, aber dennoch ein sensibles Thema bleibt. Vorerst hat diese Entscheidung der amerikanischen Investmentbank nicht zu einer Forderung nach zusätzlichen Margen geführt, aber sie stellt sicherlich eine Verschärfung bei der Gewährung weiterer Finanzhebel dar. Andere Banken sind diesem Beispiel nicht gefolgt, doch diese Haltung von JPMorgan macht deutlich, dass im Falle kritischer Szenarien im Zusammenhang mit der betreffenden Anlageklasse ein konkretes Ansteckungsrisiko besteht.

Die Wachstumsgeschwindigkeit ist einer der Indikatoren, die den Regulierungsbehörden Sorge bereiten.

Private Credit ist von rund 500 Milliarden im Jahr 2015 auf heute über 2.000 Milliarden gestiegen. Ein Großteil dieses Wachstums ist in den letzten fünf Jahren dank niedriger Zinsen, Renditehunger und Allokationen institutioneller Anleger zustande gekommen.

Ein sehr schnelles Wachstum geht oft mit einer Verschlechterung der Bonität, einer Verringerung der Spreads und schwächeren Covenants einher.

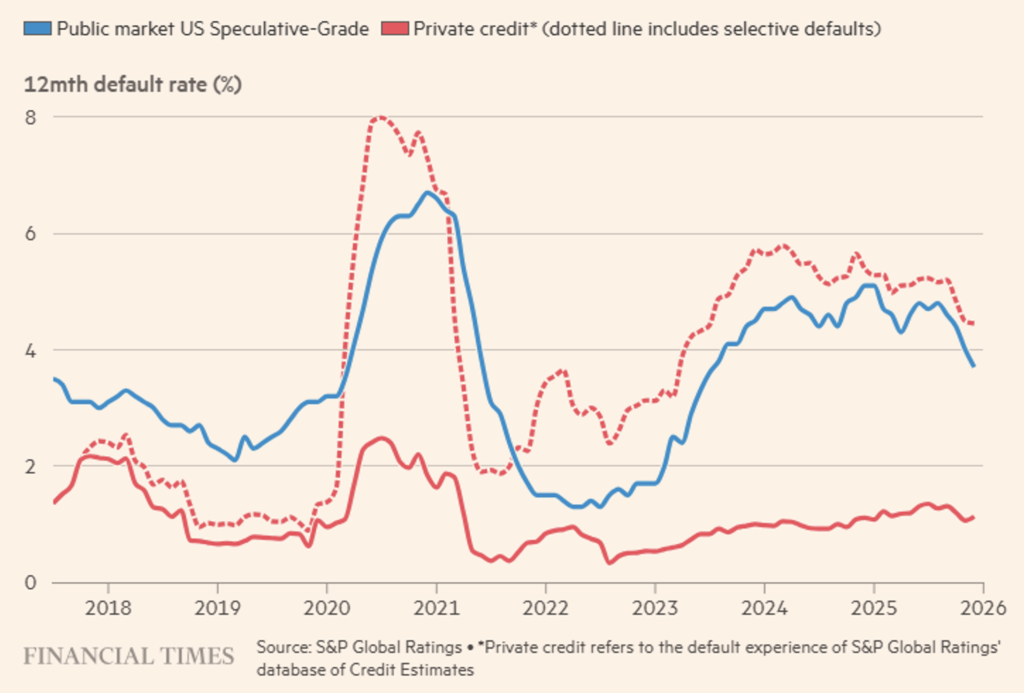

In Bezug auf die Verschlechterung der Bonität weisen wir auf die jüngste Stellungnahme der Partners Group hin, die dazu auffordert, die Ausfallquote (Default Rate) von Privatkrediten nach den Standards zu berechnen, die für die Bewertung börsennotierter Schuldtitel verwendet werden. Die folgende Grafik (siehe Abbildung 1) spricht für sich.

Darüber hinaus stellt der Fonds Glendon Capital Management fest, dass die Schulden im Portfolio der Blue Owl Capital Corporation im Vergleich zu ähnlichen Wertpapieren, die an öffentlichen Märkten gehandelt werden, überbewertet sind. Insbesondere wird festgestellt, dass risikoreichere Junior-Tranchen deutlich höher bewertet sind als die jüngsten Marktpreise der sichereren Senior-Tranchen, die von denselben Unternehmen ausgegeben wurden: eine offensichtliche Inkonsistenz. Diese Situation betrifft natürlich nicht nur Blue Owl: Die analysierten Kreditportfolios verschiedener BDCs – darunter auch solche, die von KKR und BlackRock gesponsert werden – weisen Verlustquoten von weniger als 0,1 % auf, was irreführend ist, da Unternehmen, die auf Privatkredite zurückgreifen, von Natur aus schwächer sind und sich an Privatkredite wenden mussten, nachdem sie von den öffentlichen Märkten abgelehnt wurden. Der Vergleich wird noch gnadenloser, wenn man bedenkt, dass die Renditen von Junior-Hochzinsanleihen, die derzeit unter 7 % liegen, durchweg niedriger sind als die Renditen von vorrangigen Privatkrediten, die in der Regel etwa 10 % oder mehr betragen.

Abbildung 1. Die Ausfallraten bei Privatkrediten erscheinen viel höher, wenn die Schuldner nach den Standards der öffentlichen Märkte bewertet werden.

Bei CDOs war das Problem die Komplexität der Strukturen und Ratingmodelle. Bei privaten Krediten resultiert die Undurchsichtigkeit aus dem Fehlen eines liquiden Sekundärmarktes, modellbasierten Bewertungen und vierteljährlichen Berichten. Dies führt zu einer Dynamik, die als NAV-Smoothing bezeichnet wird und zu scheinbar stabilen Preisen führt, da diese sich nicht täglich ändern, zu einer scheinbar geringen Volatilität und zur Möglichkeit einer plötzlichen Preisrevision. Aus diesem Grund betrachten viele Analysten börsennotierte Fonds (BDC) als Frühindikator.

Was die wirtschaftlichen Anreize betrifft, so wissen wir, dass die Banken an den Strukturierungsgebühren für CDOs verdienten, während die Manager im Bereich Private Credit an Verwaltungs- und Originierungsgebühren verdienen. Wenn der Markt schnell wächst, besteht die Gefahr, dass der Druck zur Kapitalallokation zu einer weniger strengen Bewertung des Kreditrisikos, einer höheren Hebelwirkung und weniger strengen Kreditauflagen führt.

Private Credit ist ein Hold-to-Maturity-Markt. Das bedeutet, dass die Preise nicht kontinuierlich vom Markt „abgedeckt” werden und die Liquidität schnell schwinden kann. Wenn viele Anleger gleichzeitig Kredite verkaufen wollten, könnte der Sekundärmarkt diese möglicherweise nicht ohne Weiteres aufnehmen, und die Preise könnten schnell fallen.

Vor diesem Hintergrund stellen wir fest, dass es wichtige Unterschiede zur Phase vor der Krise von 2008 gibt. Erstens ist die Verschuldung im Bankensystem geringer und daher weniger anfällig für schnelle und schmerzhafte Ansteckungseffekte. Die Kredite sind weniger komplex als die strukturierten CDOs, die von anspruchsvolleren (institutionellen) Anlegern gekauft wurden, auch wenn ihnen – wie immer – die Privatanleger in Scharen gefolgt sind, was einer der Gründe zur Sorge ist.

Das Hauptrisiko ist also nicht eine systemische Bankenkrise, sondern vielmehr eine erhebliche Abwertung privater Kredite mit entsprechend höheren Renditen, Portfolioabschreibungen und geringeren Einlagen in Fonds.

Zusammenfassend lässt sich sagen, dass die Parallele zu CDOs nicht die technische Struktur betrifft, sondern die Dynamik des Zyklus, dessen Expansionsphase durch folgende Merkmale gekennzeichnet ist:

• starkes Wachstum einer neuen Anlageklasse

• reichlich vorhandenes Kapital

• Senkung der Kreditstandards

• Unterschätzung des Liquiditätsrisikos

Wenn sich der Zyklus ändert, entdeckt der Markt plötzlich den wahren Preis des Risikos.

Die Makrovariable, die viele institutionelle Anleger als die kritischste für Private Credit betrachten, ist nicht die Höhe der Ausfälle, sondern die Refinanzierung der Schulden (Refinanzierungsrisiko) in den nächsten drei bis fünf Jahren.

Mit anderen Worten: Das wahre Risiko ist die „Fälligkeitswand” der Schulden, die in den Jahren niedriger Zinsen entstanden sind.

Zwischen 2021 und 2022 wurden sehr viele Private-Equity-Transaktionen und Direktkredite (d. h. außerhalb des Bankenkreislaufs) mit sehr niedrigen Zinsen, hohem Hebeleffekt und sehr hohen Bewertungen strukturiert.

Die typische Struktur der Kredite sah eine durchschnittliche Laufzeit von 5 bis 7 Jahren, eine minimale Tilgung oder sogar eine einmalige Rückzahlung am Ende der Laufzeit (Maturity Wall) vor.

Das bedeutet, dass zwischen 2026 und 2029 eine große Menge an Krediten refinanziert werden muss, und zwar zu steigenden Kosten.

Viele Kredite wurden zu Konditionen wie SOFR+450 Basispunkte ≈[5,6] % vergeben, wobei SOFR für Secured Overnight Financing Rate steht. Selbst bei sinkenden Zinsen ähnelt die Struktur heute eher SOFR+[550,650] Basispunkte ≈[8,10] %.

Daher können sich die Schuldenkosten für viele Unternehmen bei der Refinanzierung verdoppeln. Viele sponsorgestützte Kredite, d. h. Finanzierungen, die an Unternehmen vergeben werden, die von einem Finanzsponsor, in der Regel einem Private-Equity-Fonds, kontrolliert, beteiligt oder verwaltet werden, wurden mit einem Verhältnis von Schulden zu EBITDA von etwa 5/7x und einem Verhältnis von EBITDA zu Zinsen (Zinsdeckung) von etwa 2/3x strukturiert. Wenn die Kosten der Verschuldung stark steigen, sinkt die Zinsdeckung und die Refinanzierung wird schwierig. Und wenn ein Unternehmen seine Schulden nicht refinanzieren kann, greift man oft auf das sogenannte „Extend and Pretend” zurück, d. h. auf die Verlängerung der Laufzeiten, die Kapitalisierung der Zinsen und auch die Überarbeitung der Covenants. Kurzfristig wird so ein Zahlungsausfall vermieden, langfristig wird es jedoch wahrscheinlich zu einer Erhöhung der Finanzverschuldung und einer Verringerung des Rückzahlungswertes kommen. Drastischere Maßnahmen, die den Sponsoren zur Verfügung stehen, sind die Zuführung von neuem Kapital, die Umstrukturierung der Schulden bis hin zur Veräußerung des Unternehmens an die Gläubiger. Historisch gesehen wird in Stressphasen die letzte Option häufiger gewählt. Leider ist es eine Besonderheit von Private Debt, dass die Probleme, solange die Zinsen gezahlt werden, unter der Oberfläche schlummern und nie allmählich zutage treten, sondern erst kurz vor Fälligkeit plötzlich in ihrer ganzen Schwere offenbar werden.

Schließlich sehen wir uns an, warum Private Credit eine besonders geeignete Anlageklasse für institutionelle Anleger ist. Vor allem, weil diese Anleger sehr versiert sind und bestimmte Risikofaktoren ständig überwachen, wie z. B.:

1. Maturity Wall des Portfolios

2. Prozentsatz der Covenant-Lite-Kredite

3. Unternehmen mit stagnierendem EBITDA

4. Höhe der PIK-Zinsen in den Fonds

5. implizite Loan-to-Value im Vergleich zu den PE-Bewertungen

Wenn Sie nicht verstehen, wovon hier die Rede ist, bedeutet dies, dass Sie kein erfahrener Anleger sind und es daher ratsam ist, sich von bestimmten Anlagen fernzuhalten.

Viele institutionelle Anleger haben Renditeziele, die mit traditionellen Vermögenswerten nur schwer zu erreichen sind, typischerweise:

|

Pensionsfonds |

6–7% |

|

Stiftungen |

7–8% |

|

Versicherungen |

5–6% |

Investment-Grade-Anleihen bieten oft weniger. Private Credit hingegen bietet höhere Spreads, variable Renditen und Erträge zwischen 8 und 12 Prozent. Das macht es für die strategische Allokation sehr attraktiv. Darüber hinaus hat Private Credit einige Eigenschaften, die Anlegern gefallen, wie zum Beispiel:

1. Struktureller Schutz

• Senior Secured Loans

• Covenants

• Sicherheiten auf Vermögenswerte

2. eine attraktive Rentabilität mit

• vierteljährlichen Kupons (Stabilität)

• variablen Zinssätzen

3. eine relativ geringe Korrelation mit den öffentlichen (börsennotierten) Märkten.

Für viele institutionelle Portfolios gelten Private Credits als Ersatz für Hochzinsanleihen.

Private Credits wachsen auch, weil Private Equity wächst, das ein Investitionsbereich für institutionelle Anleger sein sollte. Fast jede PE-Transaktion erfordert:

• vorrangige Verbindlichkeiten

• Unitranche

• Mezzanine

Wenn Private Equity weiter wächst, steigt automatisch auch der Bedarf an privaten Krediten. Darüber hinaus expandiert der Sektor, weil neue Segmente entstehen, wie z. B.:

• Asset-basierte Kreditvergabe

• Infrastrukturkredite

• NAV-Finanzierung für PE-Fonds

• Spezialfinanzierungen

• Verbraucherkreditplattformen

Dies erweitert den investierbaren Markt, erhöht aber auch die Komplexität. In den letzten Jahren sind semi-liquide Fonds, BDCs und Vermögensverwaltungsprodukte stark gewachsen.

Die großen Verwalter (Blackstone, Apollo, Ares, Blue Owl) treiben die Demokratisierung der Anlageklasse stark voran, d. h. sie wählen Kredite für den Einzelhandel aus, und wenn weiterhin Kapital aus dem Einzelhandel fließt, wird der Markt noch schneller wachsen. Viele Analysten gehen von einem ähnlichen Verlauf aus:

Jahr geschätzte Größe

2015 ~500 Milliarden

2020 ~1 Billion

2025 ~2 Billionen

2035 5–10 Billionen

Natürlich hängt dies von den Konjunkturzyklen, der Entwicklung der Ausfälle und der Regulierung ab. Aufgrund all dieser Faktoren gehen wir davon aus, dass der Sektor wahrscheinlich weiter wachsen wird, jedoch mit deutlicheren Stresszyklen als in den letzten zehn Jahren.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine individuelle Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.