Auch wenn derzeit der vierte Golfkrieg das Thema Nummer eins ist, konzentrieren wir uns weiterhin auf Nachrichten aus einem Sektor, der sich in einer Krise befindet und (hier ist der Konjunktiv angebracht) den Auslöser für eine echte Systemkrise darstellen könnte: Es handelt sich wieder einmal um die private Verschuldung, mit der wir uns bereits in früheren Ausgaben von Approfondimenti befasst haben.

Private Credit Retail: Rückgang der Mittelzuflüsse, Anstieg der Rückzahlungen und systemische Auswirkungen

Diese Anlageklasse befindet sich derzeit in einer Phase erheblicher Spannungen. Die beiden wichtigsten aktuellen Entwicklungen – die Aussetzung der Rückzahlungen durch Blue Owl für einen nicht börsennotierten Fonds und die Nettoabflüsse in Höhe von 1,7 Milliarden Dollar im ersten Quartal aus dem Bcred-Fonds von Blackstone – deuten auf eine mögliche Trendwende bei den Mittelzuflüssen in diesem Sektor hin.

Das Wachstumsmodell der letzten Jahre, das auf konstanten Zuflüssen von nicht-institutionellen Anlegern in „semi-liquide” Vehikel basierte, wird nun durch den Rückgang der Neuzugänge, dem Anstieg der Rücknahmeanträge, einer höheren Sensibilität für das Illiquiditätsrisiko, sinkenden Renditeerwartungen in einem Umfeld fallender Zinsen (zumindest war dies das Szenario vor dem neuen Golfkrieg) und einer Zunahme der Zahlungsausfälle auf die Probe gestellt.

In den letzten Jahren war Private Credit einer der Wachstumsmotoren der großen alternativen Plattformen. Vehikel wie Bcred (Blackstone), Apollo Debt Solutions, von Ares, Blue Owl und HPS (BlackRock) verwaltete Fonds haben Hunderte von Milliarden bei Finanzberatern, Family Offices und HNWIs eingesammelt. Diese Fonds sind strukturell in illiquide Kredite investiert, ermöglichen aber regelmäßige Ausstiegsmöglichkeiten (in der Regel bis zu 5 % des NAV pro Quartal). Das Modell funktioniert, solange die Zuflüsse die Rückzahlungen ausgleichen oder übersteigen und die Portfolioliquidität einschließlich Kreditlinien als Puffer dient. Das System ist daher stark von der Stabilität der Stimmung im Privatkundenbereich abhängig, die maßgeblich für die Zu- und Abflüsse verantwortlich ist (und gilt generell, nicht nur für diesen Sektor zum jetzigen Zeitpunkt).

Anleger (vor allem Privatanleger) verkaufen börsennotierte Private-Credit-Fonds, da diese Verluste aus notleidenden Krediten verzeichnen und die Sorge wächst, dass künstliche Intelligenz die von diesen Fonds finanzierten Softwareunternehmen (einschließlich der KI-Branche selbst) durcheinanderbringen könnte.

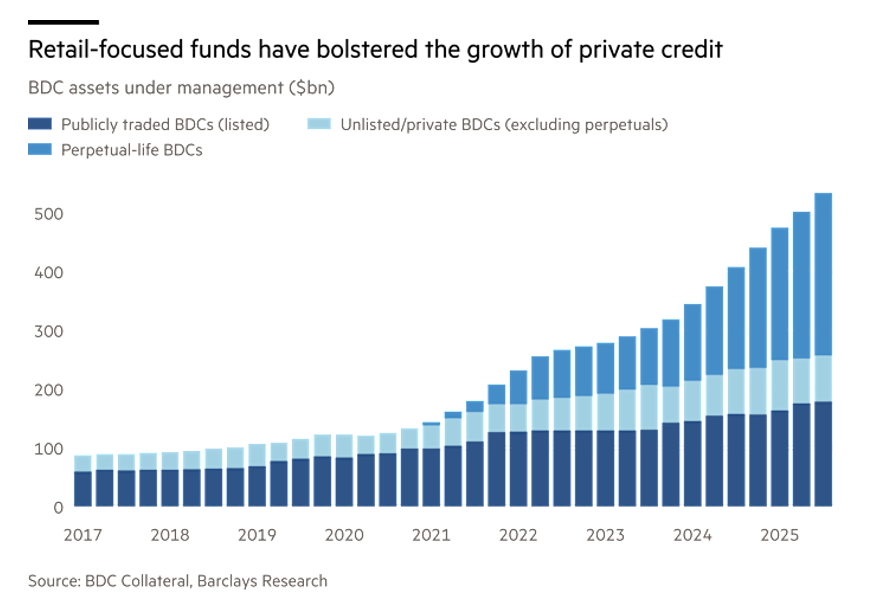

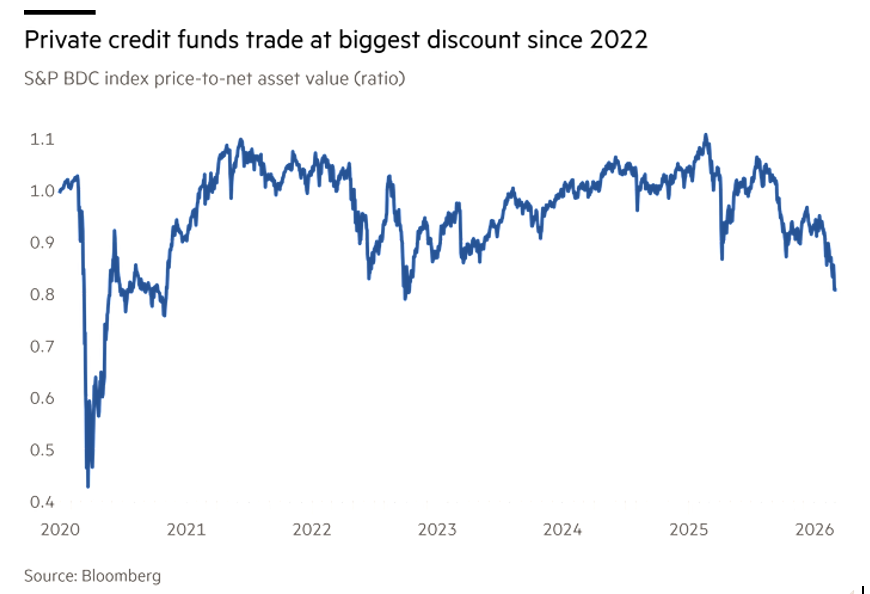

Diese als Business Development Companies (BDC) bekannten Vehikel, die das Wachstum des Sektors tragen (siehe Abbildung 1), werden zu etwa 82 Prozent ihres Vermögenswerts gehandelt, was laut Berechnungen der Financial Times auf Basis des S&P BDC Index dem größten Abschlag seit Ende 2022 entspricht (siehe Abbildung 1) und ein Zeichen dafür ist, dass die Anleger davon ausgehen, dass die Fonds mit weiteren Schwierigkeiten zu kämpfen haben werden.

Abbildung 1. Aufschlüsselung der wichtigsten BDC, in die investiert wird.

Abbildung 2. Abschlag der börsennotierten Fonds auf private Schuldtitel.

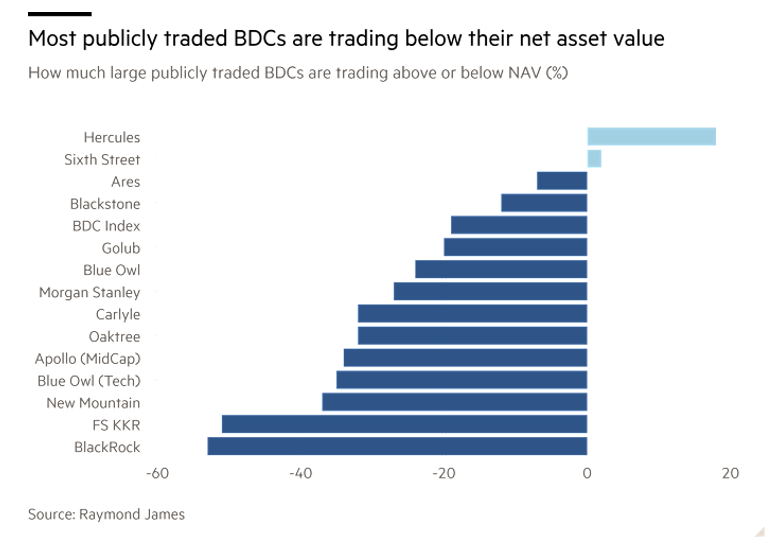

Der Wertverlust dieser BDCs (siehe Abbildung 3), die im vergangenen September zu über 100 Cent pro Dollar des Nettovermögenswerts gehandelt wurden, hat einen Schatten auf die gesamte Private-Credit-Branche (die derzeit ein Volumen von 2 Billionen Dollar hat) geworfen und den Druck auf nicht börsennotierte Private-Credit-Fonds erhöht, die mit steigenden Rücknahmeanträgen konfrontiert sind.

Diese als semi-liquide Fonds bekannten Vehikel waren ein wichtiger Wachstumsmotor für große private Investmentgruppen wie Blackstone, Ares Management und Blue Owl, da sie sehr lukrative Verwaltungsgebühren generierten und dazu beitrugen, dass sich die Vermögenswerte in BDCs seit Ende 2020 vervierfachten.

Der Rückgang der BDCs begann im vergangenen September, als die Federal Reserve begann, die Zinssätze zu senken, wodurch sich die Renditen von Krediten, die sich in der Regel parallel zu den Finanzierungskosten entwickeln, verringerten.

Der von den Medien berichtete und hervorgehobene Zusammenbruch zweier Automobilunternehmen – First Brands und Tricolor – im selben Monat schürte die Befürchtungen hinsichtlich der Bonität von Unternehmen und der Zeichnungsstandards.

Die Verkäufe von BDCs beschleunigten sich erneut nach einer Reihe von Kreditabschreibungen in den letzten zwei Wochen durch mehrere große Fonds, darunter von KKR, BlackRock, New Mountain, Apollo Global und Blackstone verwaltete Vehikel, die den Wert der in ihrem Portfolio gehaltenen Kredite reduzierten. Die von BlackRock, KKR, Morgan Stanley und Apollo verwalteten Fonds reduzierten außerdem die von ihren Vehikeln ausgeschütteten Dividenden.

Viele vermögende Privatkunden (HNWI) hatten sich aufgrund der hohen Dividenden, die laut S&P Global in den letzten zehn Jahren annualisierte Gesamtrenditen von über 8 Prozent erzielten, für dieses Segment interessiert.

Die jüngsten Dividendenkürzungen sowie der Verkauf von Vermögenswerten durch einige Fonds haben erneut Befürchtungen hinsichtlich einer negativen Phase des Kreditzyklus im Bereich der privaten Kredite geschürt.

Abbildung 3. Marktnotierungen von BDCs für die wichtigsten Akteure auf dem Markt für Privatschulden.

Wie diese Fonds funktionieren

Aus technischer Sicht konzentrieren sich die Hauptrisiken auf vier strukturelle Dimensionen des Geschäftsmodells: Kreditqualität, Liquiditätsinkongruenzen, Zinsentwicklung und Bewertung der Vermögenswerte.

Private Credit finanzierte größtenteils sponsorengestützte Unternehmen (LBO), Software- und Technologieunternehmen, E-Commerce-Roll-up-Plattformen und mittelständische Unternehmen mit hoher Verschuldung.

Viele Kredite wurden zwischen 2019 und 2022 in einem Umfeld sehr niedriger Zinsen, hoher Bewertungen und schwächerer Covenants vergeben. Mit dem Anstieg der Zinsen verschlechtert sich die Schuldendienstquote der Unternehmen, das EBITDA wächst weniger als erwartet und das Risiko von Zahlungsausfällen oder Restrukturierungen steigt.

Mehrere Fonds mussten Kredite abschreiben, was ein Zeichen dafür ist, dass die Kreditqualität unter Druck steht.

Die meisten Private-Credit-Kredite sind variabel verzinst (SOFR + Spread). Zwischen 2022 und 2023 begünstigten die hohen Zinsen zunächst Fonds mit höheren Kupons und hohen Ausschüttungen zum Vorteil der Anleger. In der aktuellen Phase zeigen sich jedoch zwei gegensätzliche Effekte, die durch zwei unterschiedliche Szenarien der Zinsentwicklung verursacht werden: Bleiben die Zinsen hoch, wird dies zu einer größeren Belastung für die Schuldner und damit zu einem Anstieg der Insolvenzen führen; sinken die Zinsen hingegen, werden die Fonds ihre Renditen reduzieren und die Ausschüttungen kürzen.

Der Ausverkauf begann, als die Fed in Erwartung sinkender Fondsrenditen mit der Senkung der Zinsen begann.

Viele für den Einzelhandel bestimmte Private-Credit-Fonds sind semi-liquide, was vierteljährliche oder periodische Rückzahlungen gegenüber illiquiden Basiswerten (Privatkrediten) bedeutet.

Die typische Struktur der Portfolios dieser Fonds besteht aus Darlehen mit einer Laufzeit von 5 bis 7 Jahren und vierteljährlichen Rückzahlungen der Fondsanteile.

Wenn die Rücknahmen zunehmen, könnten die Fonds aufgrund der geringen Liquidität dieser Vermögenswerte gezwungen sein, Kredite mit einem Abschlag zu verkaufen. Dies kann zu einem Ansteckungseffekt zwischen den Fonds führen.

Bei Private Credit gibt es keinen kontinuierlichen Marktpreis. Die Bewertungen basieren auf: internen Modellen, Vergleichswerten, DCF. Dadurch ist der NAV der Fonds im Vergleich zu börsennotierten Finanzinstrumenten, bei denen das Marktrisiko offensichtlich wird, wenig volatil. Dies kann die Illusion erwecken, dass die Fonds wenig riskant sind, was natürlich nicht der Fall ist, da das Risiko verschiedene Facetten hat: Neben den Preisschwankungen (Marktrisiko) gibt es das Zins-, Kredit- und Liquiditätsrisiko, und genau diese Faktoren sind im Bereich der privaten Kredite von Bedeutung, Risikofaktoren, die nur institutionelle Anleger angemessen bewerten können.

Wenn börsennotierte Fonds (BDC) weit unter dem NAV (derzeit 82 %) gehandelt werden, sagt der Markt implizit, dass der NAV wahrscheinlich zu optimistisch ist, was eine mögliche Abwärtskorrektur der Portfolios impliziert.

Schließlich darf auch das Konzentrationsrisiko nicht außer Acht gelassen werden. Ein aufkommendes Thema betrifft das Engagement in SaaS-Software, Technologie, digitalen Plattformen und E-Commerce-Aggregatoren: Der Fall Medallia und Unternehmen, die auf Amazon verkaufen, zeigt, dass sich mehrere problematische Kredite auf diese Segmente konzentrieren.

Private Credit hat nach seinem Boom nach 2015 keinen echten Rezessionszyklus durchlaufen. Mögliche Anzeichen für den Beginn eines Zyklus, der per Definition eine Phase des Rückgangs bedeutet, sind neben der Abwertung von Krediten auch Dividendenkürzungen, Abschläge auf börsennotierte Vehikel und eine Zunahme von Kreditrestrukturierungen. Dies bedeutet nicht unbedingt eine systemische Krise, deutet aber darauf hin, dass der Sektor in die erste Stressphase des modernen Kreditzyklus eintritt.

Der Fall Blackstone: erster echter Test für Nettoabflüsse

Im ersten Quartal verzeichneten wir bei Bcred (82 Milliarden Dollar an Vermögenswerten) einen Nettoabfluss von rund 1,7 Milliarden Dollar. Die Rücknahmeanträge erreichten 7,9 % des Vermögens und überschritten damit die Schwelle von 5 %, ab der Beschränkungen gelten. Blackstone vermied eine Sperrung der Rücknahmen dank einer Direktinvestition von 400 Millionen Dollar durch das Unternehmen und seine Mitarbeiter sowie dank der „Tender Offer”-Struktur (öffentliches Kaufangebot) des Fonds, die es ermöglichte, die Anträge zu bearbeiten, ohne sich auf Liquiditätsengpässe zu berufen.

Neue Verpflichtungen in Höhe von rund 2 Milliarden und Rücknahmeanträge in Höhe von rund 3,7 Milliarden führten jedoch zu einem negativen Saldo der Mittelzuflüsse, was ein strukturelles und kein episodisches Signal darstellt.

Da Bcred etwa 13 % der Gesamtprovisionen der Gruppe generiert (1,2 Milliarden im Jahr 2025 zwischen Verwaltungs- und Leistungsprovisionen), ist die Dynamik der Geldströme ein Thema, das für die Rentabilität der Gruppe von großem Interesse ist.

Der Blue Owl-Effekt: das Reputationsrisiko

Die Entscheidung von Blue Owl, die Rücknahmen eines nicht börsennotierten Fonds dauerhaft auszusetzen, hatte erhebliche psychologische Auswirkungen und führte dazu, dass Finanzberater aufgrund der Unsicherheit und der zunehmenden Anfragen von Kunden, die vor allem über die strukturelle Illiquidität der Anlageklasse besorgt waren, zögerlicher wurden, das Produkt anzubieten. Und dies ist unserer Meinung nach der Hauptgrund, warum wir der Ansicht sind, dass der Privatkundenmarkt von Direktinvestitionen in diese Anlageklasse ausgeschlossen werden sollte: das mangelnde Verständnis aller mit einer Anlage verbundenen Risikodimensionen.

Der ähnlichste Präzedenzfall ist der Fall Breit (Blackstone Real Estate) im Jahr 2022, als die Rückzahlungsbeschränkungen trotz solider Performance einen negativen Reputationskreislauf in Gang setzten. Bei den privaten Krediten ist derzeit ein ähnlicher Mechanismus zu beobachten.

Bewertungen und Aussichten

Die Fälle Blackstone und Blue Owl haben eine Reihe bereits spürbarer Folgen ausgelöst, wie z. B. einen Rückgang der Mittelzuflüsse, wobei die Verkäufe von Fonds verschiedener Häuser im Januar gegenüber dem Monatsdurchschnitt des Vorjahres um bis zu 70 % zurückgingen. Neben Bcred, das in den ersten beiden Monaten des Jahres 2026 1,1 Milliarden Euro einnahm, gegenüber über 1 Milliarde Euro pro Monat im Jahr 2025 (praktisch eine Halbierung), verzeichnete Apollo Debt Solutions monatliche Platzierungen, die um 72 % unter dem Durchschnitt des Vorjahres lagen. Es ist daher eine potenziell destabilisierende Kombination zu beobachten: ein Rückgang der Zuflüsse bei gleichzeitigem Anstieg der Rückzahlungen.

Es liegt auf der Hand, dass semi-liquide Fonds eine inhärente Diskrepanz aufweisen, da sie illiquide Privatkredite in ihren Aktiva haben und sich verpflichtet haben, diese in regelmäßigen Abständen (in der Regel vierteljährlich) zurückzuzahlen. Solange die Zuflüsse die Rückzahlungen übersteigen, ist das System selbsttragend; wenn jedoch die Netto-Rückzahlungen negativ werden, beginnen sich die Liquiditätsmargen zu verringern.

Um dieser Diskrepanz der Cashflows zu begegnen, können Private-Credit-Fonds auf Bankkreditlinien, den Verkauf liquiderer Kredite, die Verwendung von Eigenkapital des Managers (alles Optionen, die mit finanziellen Kosten verbunden sind) oder eine mögliche Begrenzung der Rückzahlungen mit dem damit verbundenen Reputationsrisiko zurückgreifen.

In diesem Zusammenhang, zu dem noch das makroökonomische und finanzielle Umfeld im Zusammenhang mit der Zinspolitik der FED hinzukommt, lassen sich mindestens drei verschiedene Entwicklungsszenarien annehmen:

Szenario 1 – Stabilisierung

• Die Abflüsse normalisieren sich.

• Die Liquiditätsstrukturen halten stand.

• Der Sektor erlebt nur eine vorübergehende Abschwächung.

Szenario 2 – Anhaltende Abflüsse

• Die Rückzahlungsfenster erzeugen wiederkehrenden Druck.

• Die Manager beginnen, Vermögenswerte zu verkaufen, um Liquidität zu generieren.

• Druck auf Renditen und Provisionen.

Szenario 3 – Reputationsschock

• Weitere Rückzahlungsstopps.

• Ansteckungseffekt zwischen ähnlichen Fonds (verstärkt durch das Konzentrationsrisiko).

• Strukturelle Überarbeitung des Retail-Modells für Private Credit.

Das dritte Szenario ist natürlich das besorgniserregendste, nicht so sehr wegen der Verluste für die Anleger und der Verkleinerung des Sektors, sondern wegen des Ansteckungseffekts, den es auslösen könnte. Wir erinnern daran, dass Spekulationsblasen platzen, wenn eine untragbare Schuld irgendwo im System nicht zurückgezahlt wird. Die strategischen Auswirkungen dieser Situation sind:

1) für die Manager die Notwendigkeit, die Kommunikation über Liquidität und umsichtiges Management der Puffer zu verstärken, zusammen mit einer strengeren Disziplin bei der Kreditauswahl;

2) für Anleger ein Bewusstsein für die strukturelle Illiquidität (was jedoch keine Direktinvestitionen von Privatanlegern rechtfertigen würde), was sich in kohärenten Anlagehorizont und einer Reduzierung des taktischen Engagements mit einer (risikogewichteten) Asset Allocation niederschlägt;

3) Für den Sektor eine potenzielle Reduzierung des Wachstums im Privatkundenbereich (wenn nicht sogar ein „gesunder” Rückgang) und eine stärkere Polarisierung zugunsten von Anbietern mit stärkeren Marken und Bilanzen, auch wenn dies nicht unbedingt positive Auswirkungen haben muss.

Zusammenfassend sind wir der Ansicht, dass die jüngsten Entwicklungen noch keine systemische Krise darstellen, sondern den ersten konkreten Test für das Modell der privaten Privatkundenkredite in einer Phase des Nettoabflusses darstellen.

Der kritische Punkt ist nicht die Solvenz der Portfolios, sondern die Stabilität der Liquiditätsstruktur angesichts negativer Erwartungen.

Sollte der Rückfluss über mehrere Quartale anhalten, könnte die Branche in eine Phase der strukturellen Anpassung eintreten, mit geringerer Reputationshebelwirkung und stärkerer Betonung des Liquiditätsrisikomanagements.

Private Credit bleibt eine zentrale Anlageklasse in der alternativen Allokation, aber die Phase des linearen Wachstums, das vom Privatkundenbereich getragen wurde, scheint einen Punkt der Diskontinuität erreicht zu haben.

Das Risiko bei Private Credit besteht heute weniger in einem einzelnen Ausfall als vielmehr in einer Kombination aus vier Faktoren:

1) Kredite mit hoher Fremdkapitalquote

2) Steigende Kapitalkosten

3) Liquiditätsinkongruenzen bei Retail-Fonds

4) Möglicherweise gegenüber dem Markt verzögerte Bewertungen

Wenn diese Dynamik anhält, ist es wahrscheinlich, dass es in den nächsten Jahren zu mehr Distressed Exchanges, einem Wachstum des Sekundärmarktes für Privatkredite und einer stärkeren Regulierung von semi-liquiden Fonds kommen wird. Institutionelle Anleger sind in Wirklichkeit besorgt über das Risiko versteckter Korrelationen und systemischer Konzentrationen zwischen Managern, da viele Fonds dieselben Unternehmen mit sehr ähnlichen Strukturen finanzieren, was zu einer potenziell systemischen Anfälligkeit führt.

Wir behalten uns vor, in einem späteren Beitrag den Ansatz professioneller Anleger für diese Anlageklasse, insbesondere im Hinblick auf die Risikoanalyse, zu erläutern und eine „erzwungene” Parallele zwischen diesen Vermögenswerten und den CDOs (Auslöser des Subprime-Skandals) zu ziehen, um zu verstehen, wie konkret die Möglichkeit eines systemischen Risikos ist.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine persönliche Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.