Wie üblich ist das Jahresende immer eine gute Gelegenheit, Bilanz zu ziehen, um die Arbeit für die kommenden Monate zu planen. Auch wir ziehen unsere kleine Bilanz und identifizieren die unserer Meinung nach wichtigen Themen (sowohl positive als auch negative) aus wirtschaftlicher und finanzieller Sicht. Drei Ereignisse scheinen uns besonders erwähnenswert:

1) Der Zollkrieg und seine Auswirkungen auf die Weltwirtschaft und die Rolle des Dollars

2) Der Boom der Edelmetalle

3) Die Performance von Technologiewerten zum Nachteil anderer Sektoren mit Ausnahme des Finanzsektors

Der Handelskrieg

Die Rückkehr von Donald Trump ins Weiße Haus im Jahr 2025 führte zu einem turbulenten Jahr für den Welthandel, verunsicherte die Anleihemärkte und zwang die globalen Lieferketten zu einer Neuorganisation.

Dennoch hat sich das globale Handelssystem als widerstandsfähig erwiesen, wobei die enormen Ungleichgewichte, die durch den chinesischen Produktionsboom verursacht wurden, nach wie vor offensichtlich sind.

Der „Tag der Befreiung” hat die Märkte zweifellos erschüttert, aber der US-Präsident machte kurz darauf einen Rückzieher, indem er schließlich Vereinbarungen mit China traf, um sein Gesicht zu wahren, und sogenannte „Serviettenabkommen” mit der EU und Ländern wie Japan und Südkorea abschloss.

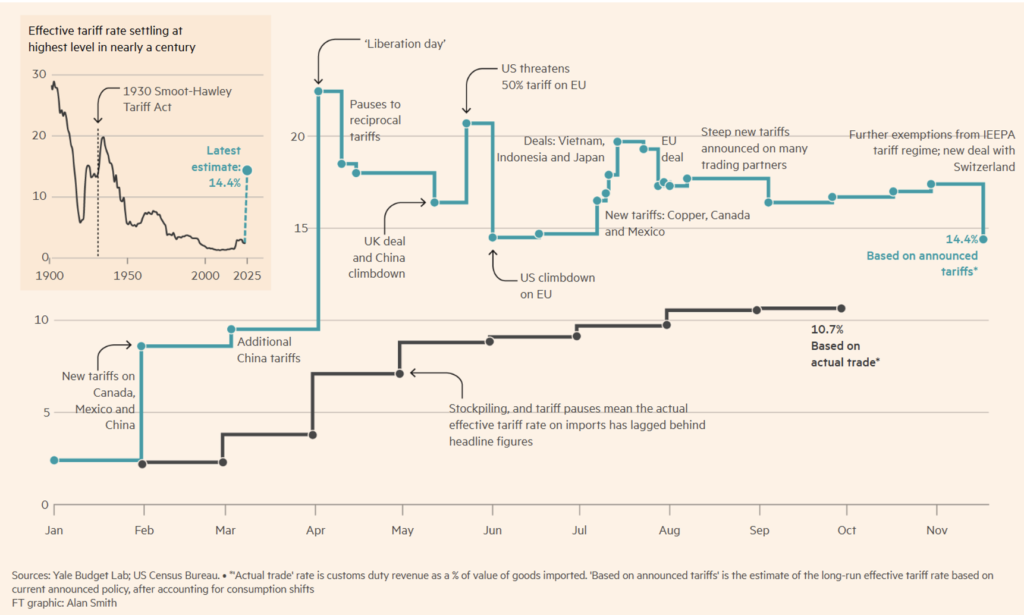

Dennoch beendeten die Vereinigten Staaten das Jahr mit einem effektiven Zollsatz von über 10 %, dem höchsten seit dem Zweiten Weltkrieg (siehe Abbildung 1).

Abbildung 1. Entwicklung des Zollkriegs im Jahr 2025.

Die Amerikaner leiden unter den Folgen, da sie seit August deutliche Auswirkungen auf die Verbraucherpreise zu spüren bekamen.

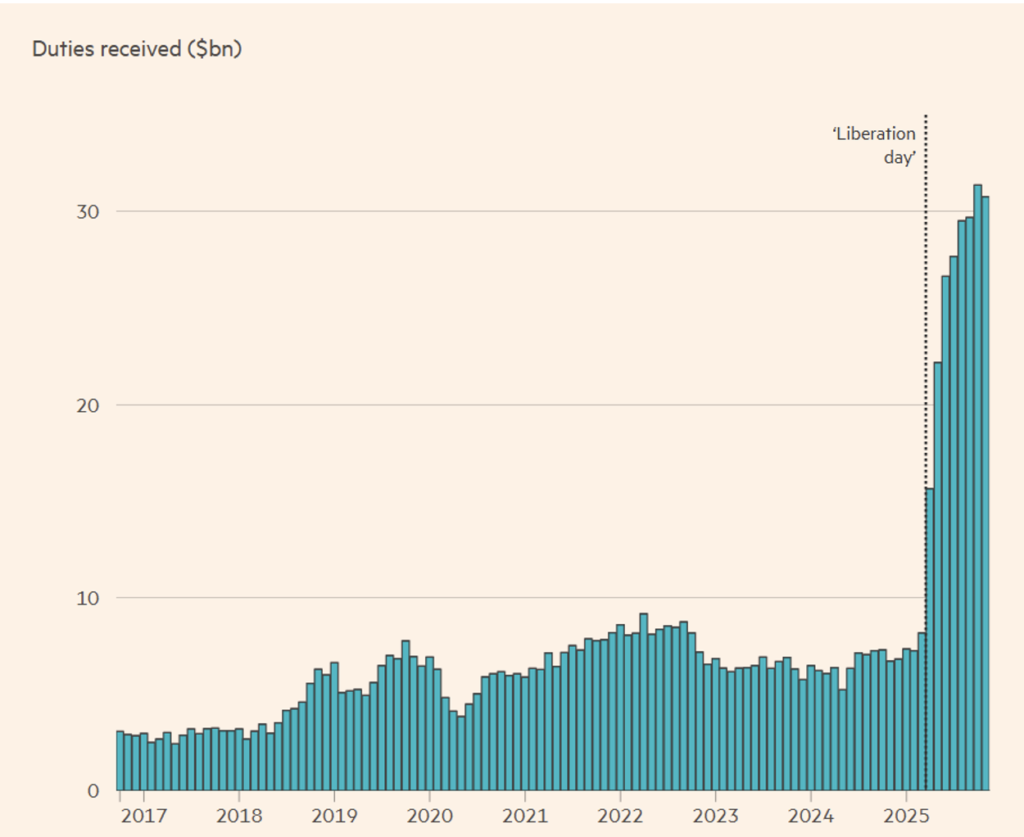

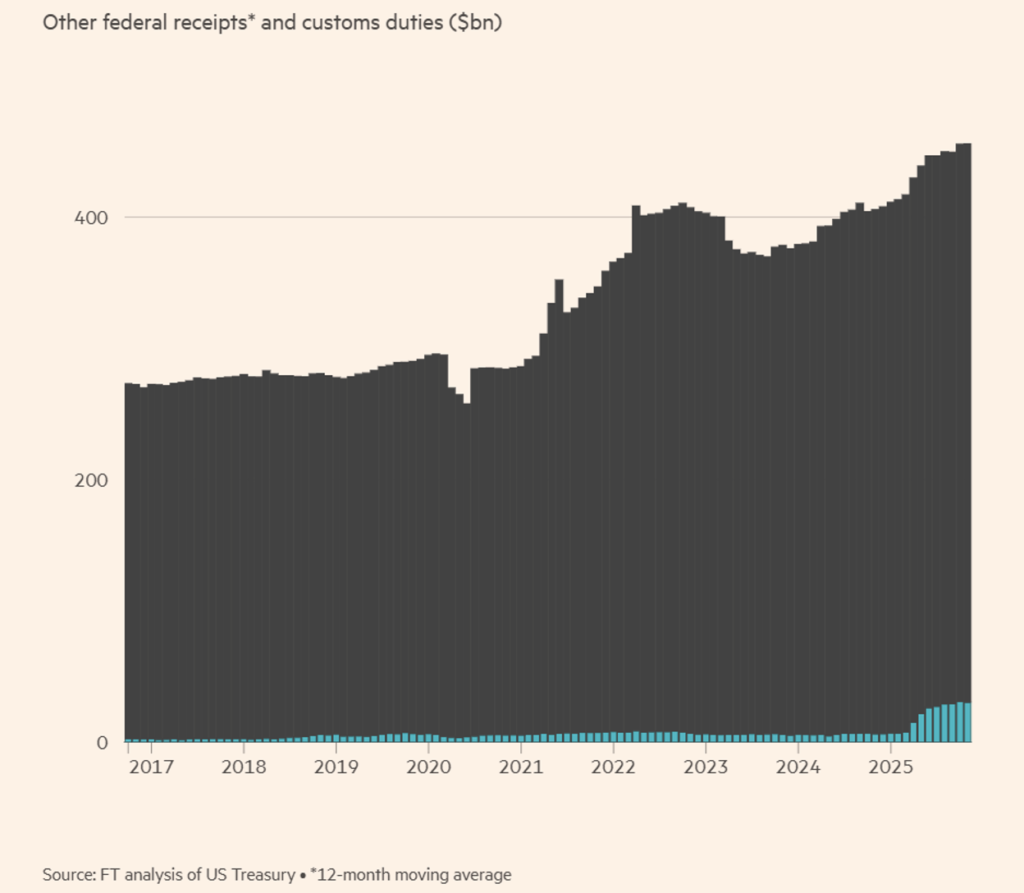

Abbildung 2. US-Steuereinnahmen aus Zöllen.

Seit Beginn des Handelskrieges Anfang dieses Jahres sind die monatlichen Einnahmen aus Zöllen auf über 30 Milliarden Dollar gestiegen, machen aber nach wie vor nur einen kleinen Teil der gesamten Bundeseinnahmen aus, wie die Abbildungen 2 und 3 zeigen.

Abbildung 3. Entwicklung der Zolleinnahmen für die US-Staatskasse im Vergleich zu den gesamten Steuereinnahmen auf Bundesebene.

Auf globaler Ebene hat der Handelskrieg jedoch nicht die erwarteten Ergebnisse gebracht, wie viele Ökonomen und Analysten von Anfang an vermutet hatten.

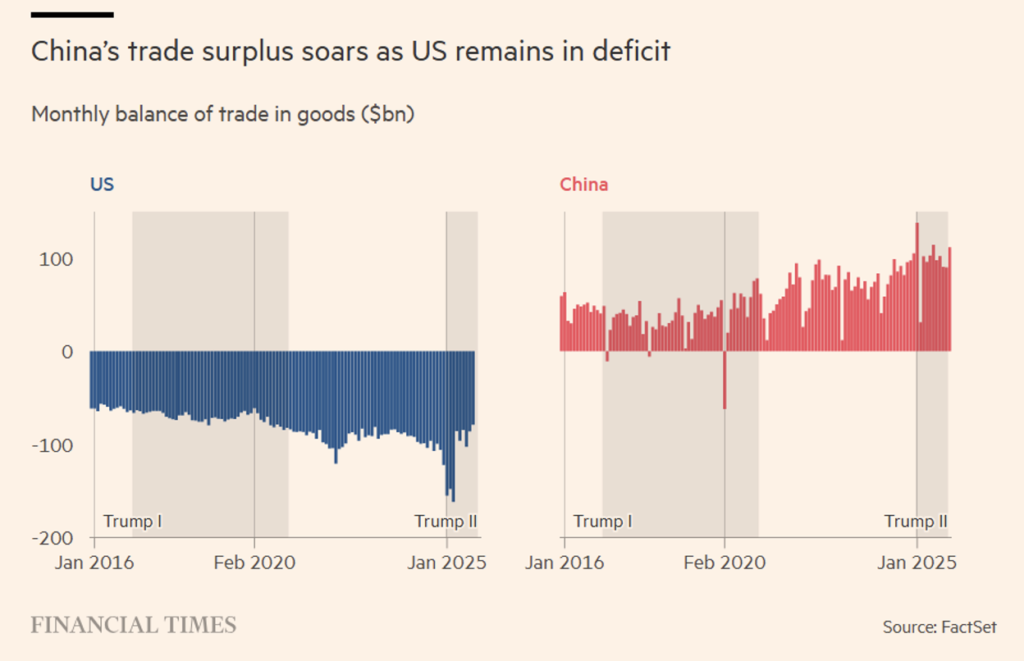

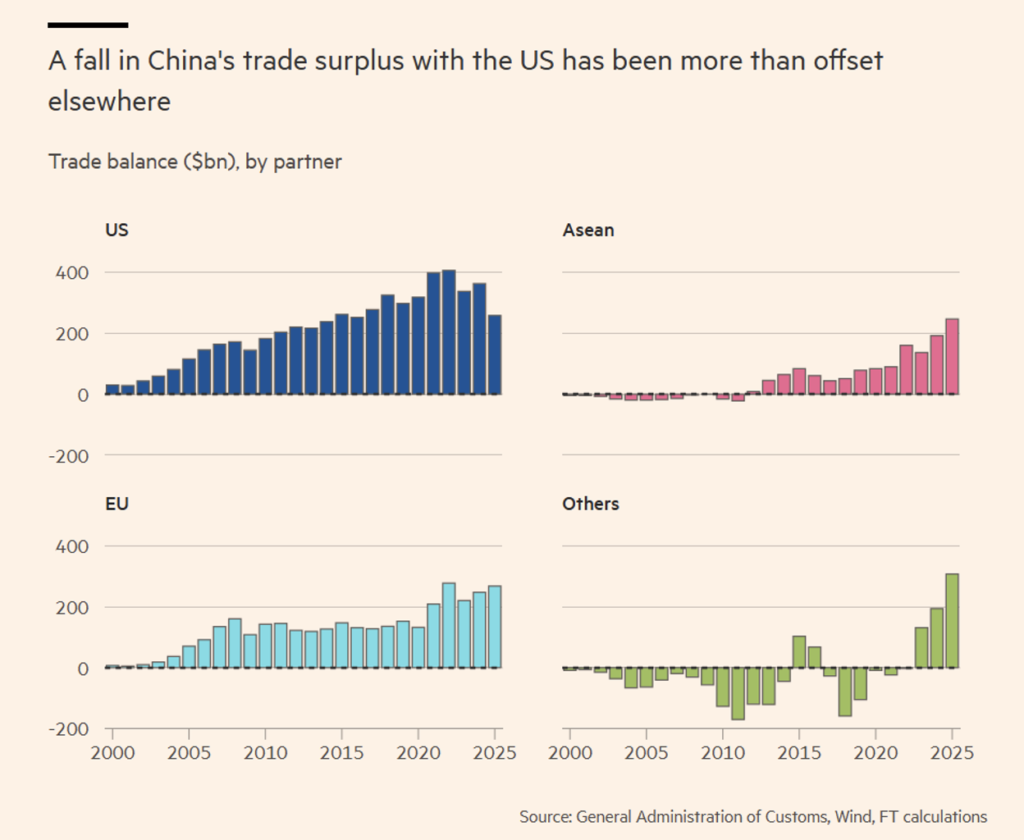

Im November hatte Chinas Handelsüberschuss trotz eines effektiven Zollsatzes von 40 % auf chinesische Importe 1 Billion Dollar überschritten, und die US-Importe aus Südostasien stiegen 2025 weiter an, obwohl viele von ihnen weiterhin mit Zöllen von 20 % belegt waren (siehe Abbildung 4).

Die enorme Kluft zwischen den chinesischen Importen und Exporten hat sich weiter vergrößert, obwohl die chinesischen Exporte in die USA im dritten Quartal 2025 im Jahresvergleich um 40 % zurückgegangen sind.

Abbildung 4. Vergleich der Handelsbilanzen der USA und Chinas.

Die Zahlen spiegeln die einfache Tatsache wider, dass Europa und die Vereinigten Staaten in Bezug auf die Produktionskosten nicht mit China und Südostasien konkurrieren können, wenn es um die Fertigungsindustrie geht. Denn, wie wir bereits in früheren Einblicken hervorgehoben haben, kehren sich die Zahlen um, wenn es um Dienstleistungen und insbesondere Finanzdienstleistungen geht, die natürlich nicht von Zöllen betroffen sind.

Die enormen Überschüsse Pekings bei Industrieprodukten, darunter Chemikalien, Autos, Stahl, Solarmodule und Maschinen, haben zu einem Anstieg der Exporte nach Asien, Europa und in die Golfregion geführt.

Die USA waren nicht die einzigen, die Chinas Exzesse beanstandeten. Die EU kündigte Pläne zur Verdopplung der Stahlzölle an.

Experten für internationalen Handel sagten, dass die Kombination aus chinesischen Waren, die über andere südostasiatische Länder umgeleitet wurden, um US-Zölle zu umgehen, zusammen mit Preisnachlässen und dem Boom bei den Exporten von Technologiekomponenten dafür gesorgt habe, dass der gelbe Riese auch 2025 weiter wachsen werde.

Auch Südostasien hat die Erwartungen übertroffen und floriert weiterhin. Vietnam, ein Land, das ins Visier der US-Handelspolitik geraten war und ursprünglich mit einem Zollsatz von 46 % bedroht war, verzeichnete in den ersten elf Monaten des Jahres 2025 einen Handelsüberschuss mit den USA in Rekordhöhe von 121,6 Milliarden US-Dollar (siehe Abbildung 5).

Abbildung 5. Wohin wurden chinesische Exporte umgeleitet, um US-Zölle zu umgehen?

Die Auswirkungen zeigten sich deutlich bei den chinesischen Exporten von Elektrofahrzeugen in die EU, die im letzten Jahr zwar mengenmäßig, aber nicht wertmäßig gestiegen sind, was darauf hindeutet, dass chinesische Hersteller Preisnachlässe gewährt haben, um den Absatz aufrechtzuerhalten.

Die US-Regierung hat nie einen Hehl aus ihren Plänen gemacht, das Handelsdefizit der Vereinigten Staaten durch die Erhebung von Zöllen auf die wichtigsten Handelspartner des Landes zu verringern.

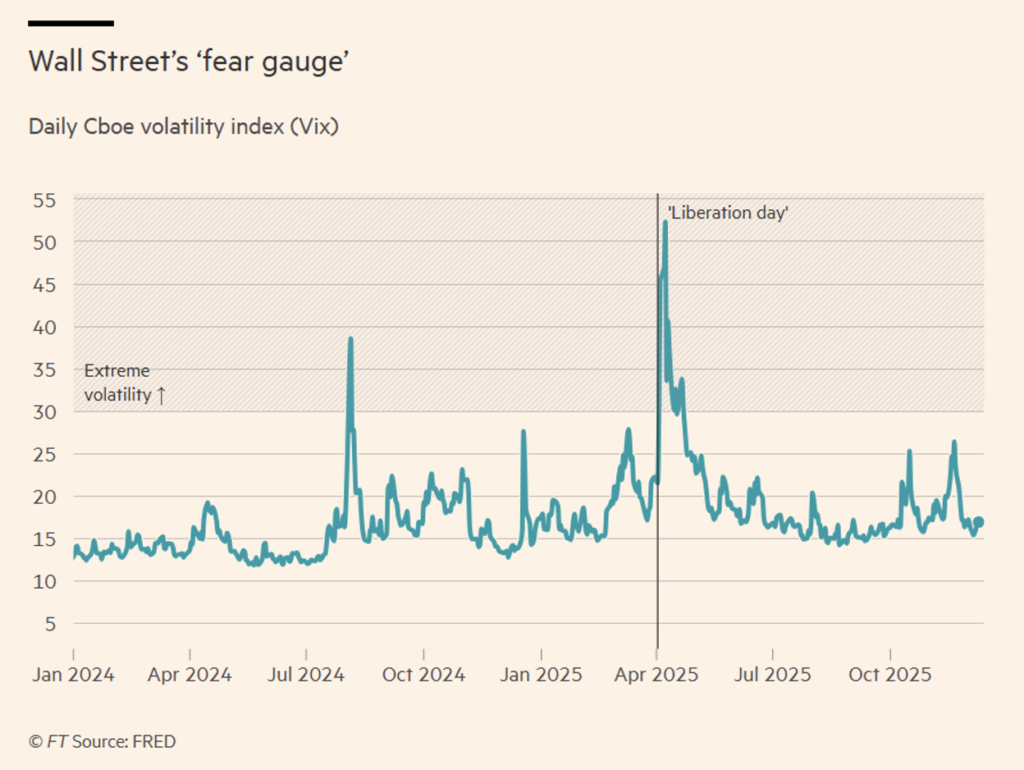

Die Finanzmärkte hatten jedoch nicht damit gerechnet, wie weit sie gehen würde, um dieses strategische Ziel zu erreichen. Die Ankündigung des Präsidenten vom 2. April, Zölle von bis zu 50 % auf eine Reihe von Ländern zu erheben, darunter auch einen abgelegenen antarktischen Außenposten, der nur von Pinguinen bewohnt wird, führte dazu, dass die globalen Aktienmärkte an einem einzigen Tag mehr als 2 Billionen Dollar an Wert verloren.

Abbildung 5. Entwicklung der impliziten Volatilität (VIX) in den letzten zwei Jahren.

Abgesehen von den Pinguinen verspotteten Ökonomen die Methode zur Ermittlung der Zolldaten, bei der das tatsächliche Handelsdefizit der USA mit jedem Land als Indikator für vermeintlich unlautere Praktiken herangezogen und dann durch die Menge der aus diesem Land in die USA importierten Waren geteilt wurde.

Der Aufruhr hielt jedoch nicht lange an. Innerhalb einer Woche ließ die vom VIX-Volatilitätsindex gemessene Unsicherheit (siehe Abbildung 5) schnell nach, als der US-Präsident einen Rückzieher machte und eine 90-tägige (Abkühlungs-)Pause ankündigte, nachdem er den Menschen „Aufregung” vorgeworfen hatte. Der S&P 500 Index stieg nach dieser Nachricht um rund 9 % und steigerte damit den Wert des Index um mehr als 4 Billionen Dollar.

Diese peinlichen Kehrtwenden veranlassten die FT, den Begriff „Taco Trade” zu prägen, ein Akronym für „Trump Always Chickens Out” (Trump kneift immer). Die Idee fand Anklang, und die Märkte waren überzeugt, dass die US-Regierung angesichts der Gefahr einer echten Handelskrise immer einen Rückzieher machen würde.

Im Laufe des Jahres fand Trump jedoch einen Weg, die höchsten Zölle auf US-Importe seit dem Zweiten Weltkrieg zu erheben. Der effektive Zollsatz der USA, der die Einnahmen aus Zöllen auf Waren im Verhältnis zu ihrem Importwert misst, war zwischen dem Zweiten Weltkrieg und der globalen Finanzkrise im Allgemeinen rückläufig. Im Jahr 2008 lag der Satz bei 1,3 %. Heute liegt der US-Zollsatz laut dem Yale Budget Lab (siehe Abbildung 1) auf der Grundlage der erklärten Politik und unter Berücksichtigung von Veränderungen im Verbrauch bei etwas mehr als 14 % – ein Niveau, das zuletzt 1939 in der Vorkriegszeit erreicht wurde, als die Außenhandelspolitik der USA durch das protektionistische Gesetz namens Smoot-Hawley Tariff Act bestimmt wurde.

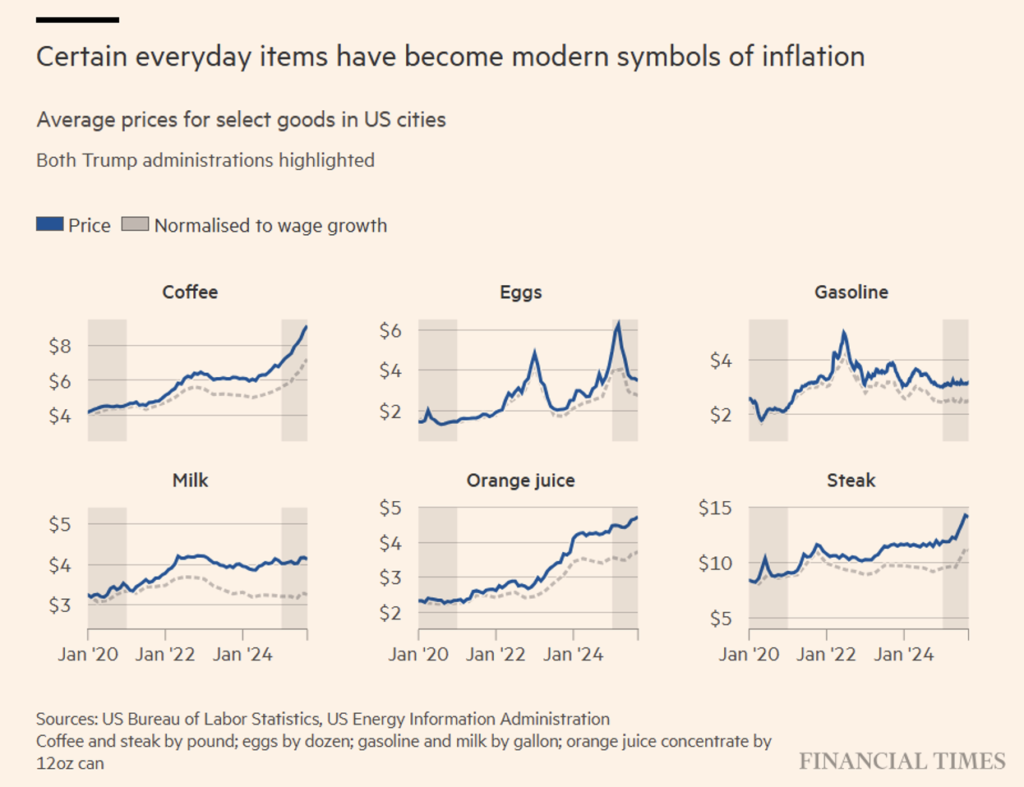

Die Frage, wie viel die Zölle Amerika genau gekostet haben, bleibt offen. Berechnungen der Demokraten im gemeinsamen Wirtschaftsausschuss des US-Kongresses haben ergeben, dass die Zölle die durchschnittlichen amerikanischen Haushalte seit Trumps Rückkehr ins Weiße Haus in diesem Jahr fast 1’200 Dollar (pro Familie) gekostet haben (siehe Abbildung 6).

Abbildung 6. Der Anstieg der Kosten für eine durchschnittliche Familie für Güter des täglichen Bedarfs.

Der amerikanische Präsident hat erklärt, dass er die Einnahmen aus den Zöllen zur Zahlung einer Dividende an die amerikanischen Steuerzahler verwenden will. Bislang gehen die Zahlen jedoch nicht auf. Eine Analyse der Financial Times zu den Zolleinnahmen zeigt, dass die Zahlung von 2’000 Dollar an US-Erwachsene mit einem Einkommen von weniger als 150’000 Dollar etwa 500 Milliarden Dollar kosten würde, also viel mehr als die durch die Erhöhung der Zölle erzielten Einnahmen.

Trotz des Versprechens, dass die Zölle die Amerikaner reich machen würden, sah sich die US-Regierung im November aufgrund der wachsenden Unzufriedenheit über die Lebensmittelpreise gezwungen, die Steuern auf eine Reihe von Agrarimporten zu senken, woraufhin wichtige Produkte wie Kaffee, Kakao, Rindfleisch und Bananen von den „Gegenzöllen” ausgenommen wurden.

Abbildung 7. Entwicklung des Dollar-Index.

Auswirkungen auf den Dollar

Der Bereich, in dem die amerikanische Handelspolitik letztlich eine nachhaltige Wirkung haben könnte, ist die US-Währung. In der ersten Hälfte des Jahres 2025 verlor der Dollar gegenüber einem Währungskorb der Handelspartner der USA 10 % (siehe Abbildungen 7 und 8) und steuert auf den stärksten Jahresrückgang seit 2017 zu, wobei die Wall-Street-Banken für 2026 eine weitere Schwäche prognostizieren, da die Federal Reserve ihre Zinssenkungen fortsetzt.

Trotz einer leichten Erholung im letzten Quartal 2025 hat der Dollar seine Position vor den Wahlen nie wieder erreicht. Ein gewisser Rückgang war zu erwarten, da der Dollar besonders empfindlich auf die Geldpolitik reagiert und die Federal Reserve die Zinsen in der zweiten Jahreshälfte dreimal gesenkt hat. Einige Analysten hätten zu Beginn des Jahres sogar auf eine Stärkung des Dollars aufgrund der angekündigten Steuersenkungen gewettet. Dies ist jedoch eindeutig nicht eingetreten. Im Gegenteil, die amerikanische Außenpolitik und insbesondere die Zollpolitik hatten einen nachhaltigen Effekt und beeinträchtigten die Rolle des Dollars im globalen Finanzsystem. In diesem Jahr haben Zentralbanken weltweit ihre Bestände an Staatsanleihen reduziert und mehr Gold gekauft, um sich aufgrund geopolitischer Bedenken und des Risikos von Sanktionen vom Dollar abzubilden.

Der Dollar könnte 2026 an Stärke gewinnen, gestützt durch den Boom der künstlichen Intelligenz, eine starke US-Wirtschaft und eine Veränderung der Erwartungen hinsichtlich Zinssenkungen. Obwohl die Präsidentschaft eine Senkung der Zinssätze gefordert hat, hat die US-Notenbank bisher ihre politische Unabhängigkeit bewahrt.

Unter dem Strich hat der Greenback im Jahr 2025 gegenüber einem Korb der wichtigsten Währungen 9,5 % verloren, was auf den Handelskrieg und die seit der zweiten Jahreshälfte anhaltenden Zinssenkungen der Fed zurückzuführen ist.

Abbildung 8. Jährliche Performance des Dollar-Index.

Der Euro verzeichnete gegenüber dem fallenden Dollar den größten Gewinn unter den wichtigsten Währungen und stieg um fast 14 % auf über 1,17 Dollar, ein Niveau, das zuletzt im Jahr 2021 erreicht wurde.

Analysten und Investoren gehen davon aus, dass die Aussicht auf eine weitere Zinssenkung durch die Fed im nächsten Jahr – während andere Zentralbanken, darunter die Europäische Zentralbank, die Finanzierungskosten beibehalten oder sogar erhöhen – den Dollar weiter nach unten drücken wird.

Die Marktteilnehmer erwarten bis Ende 2026 zwei oder drei Zinssenkungen um jeweils einen Viertelpunkt durch die Fed.

Wall-Street-Banken gehen davon aus, dass der Euro bis Ende 2026 auf 1,20 Dollar steigen und das Pfund Sterling von derzeit 1,33 Dollar auf 1,36 Dollar zulegen wird.

Die Entwicklung des Dollars, der nach wie vor die weltweit dominierende Währung ist, hat Auswirkungen auf Unternehmen, Investoren und Zentralbanken. Seine Schwäche in diesem Jahr war ein Vorteil für US-Exporteure, aber ein Hemmnis für viele europäische Unternehmen, die in die Vereinigten Staaten exportieren.

Analysten zufolge wird die Entwicklung der Währung im Jahr 2026 auch von der Wahl des neuen Fed-Vorsitzenden beeinflusst werden, wobei ein weiterer Rückgang des Dollars wahrscheinlich ist, sollte der Nachfolger von Jay Powell den Forderungen des Weißen Hauses nach weiteren Zinssenkungen nachgeben.

Anleiheinvestoren haben gegenüber dem US-Finanzministerium ihre Besorgnis zum Ausdruck gebracht, dass Powells Nachfolger nach Ablauf seiner Amtszeit im Mai die Zinsen senken könnte, um dem US-Finanzministerium entgegenzukommen.

In der zweiten Jahreshälfte erholte sich der Dollar um 2,5 % gegenüber seinem Jahrestief im September, was zum Teil darauf zurückzuführen war, dass sich die Prognosen, wonach der Handelskrieg die US-Wirtschaft in eine Rezession führen würde, nicht bewahrheitet haben.

Befürworter des Dollars argumentieren, dass der Boom bei Investitionen in künstliche Intelligenz dafür sorgen wird, dass die US-Wirtschaft im nächsten Jahr schneller wächst als die europäische, was den Spielraum der Fed für aggressive Zinssenkungen einschränken würde.

Analysten warnen jedoch davor, dass weitere Kursgewinne bei US-Aktien im nächsten Jahr den Dollar möglicherweise nicht stützen werden.

Obwohl sich der Dollar nach den Turbulenzen am „Befreiungstag” stabilisiert hat, sagten Analysten, dass die chaotische Politik von Trump ausländische Investoren dazu veranlasst habe, ihre Dollar-Positionen beim Kauf von US-Wertpapieren abzusichern. Die Absicherung, die über Derivatgeschäfte erfolgt, übt einen Abwärtsdruck auf den Dollar aus, da es sich im Wesentlichen um einen Kassaverkauf (zu aktuellen Werten) des Dollars mit einer Rückkaufvereinbarung für morgen handelt, die um den Zinsanteil bereinigt ist.

Kurz zusammengefasst.

• Aktuelle Performance: Der Greenback ist in diesem Jahr gegenüber einem Korb wichtiger Währungen um 9,5 % gefallen, nachdem der Handelskrieg des US-Präsidenten Ängste um die größte Volkswirtschaft der Welt ausgelöst hatte.

• Euro im Aufwind: Der Euro verzeichnete gegenüber dem schwächelnden Dollar den größten Gewinn unter den Hauptwährungen und stieg um fast 14 % auf über 1,17 Dollar, ein Niveau, das zuletzt im Jahr 2021 erreicht wurde. Die Banken erwarten, dass der Euro bis Ende 2026 auf 1,20 Dollar steigen wird.

• Politik der Fed: Die Wiederaufnahme der Zinssenkungen durch die Fed im September hielt den Dollar unter Druck. Es wird erwartet, dass die Fed die Zinsen im nächsten Jahr erneut senken wird, während andere Zentralbanken, darunter die Europäische Zentralbank, die Kreditkosten beibehalten oder sogar erhöhen werden.

• Historischer Kontext: Dies war eines der schlechtesten Jahre für die Performance des Dollars in der Geschichte der flexiblen Wechselkurse (d. h. seit Bretton Woods).

Edelmetalle

Im Jahr 2025 zeigten die Edelmetall- und Industriemetallmärkte unterschiedliche Entwicklungen: Erstere verzeichneten aufgrund ihrer Rolle als sichere Anlage (als Ersatz für den Dollar) einen deutlichen Boom, während letztere eine anhaltende Nachfrage, aber eine heterogenere Preisentwicklung aufwiesen, was vor allem auf Zölle und die Abwertung des Dollars zurückzuführen war.

Edelmetalle: Das Jahr des Booms

Das Jahr 2025 war geprägt von einer außergewöhnlichen Performance der Edelmetalle, die vor allem durch geopolitische Unsicherheiten, massive Käufe durch Zentralbanken (insbesondere in China) und Befürchtungen hinsichtlich der Inflation und der Staatsverschuldung in den USA getrieben wurde.

Gold: Es erreichte neue historische Höchststände und übertraf 3’700 Dollar pro Unze (bisheriger historischer Höchststand), wobei einige Schätzungen von über 5’000 Dollar pro Unze ausgehen. Seine Rolle als sicherer Hafen in einem Umfeld globaler Turbulenzen und einer Abwertung des Dollars hat sein Wachstum unterstützt.

Silber und Platin: Seit Jahresbeginn haben sie Gold übertroffen und beeindruckende prozentuale Zuwächse im dreistelligen Bereich verzeichnet. Die industrielle Nachfrage nach Silber und ein erwartetes Angebotsdefizit bei Platin haben zu diesen Anstiegen beigetragen.

Palladium: Es zeigte eine gewisse Volatilität mit einem starken Rückgang zum Jahresende, blieb jedoch gegenüber dem Vorjahr im Aufwärtstrend, glänzte aber im Vergleich zu anderen Edelmetallen nicht, da es aufgrund seiner schwereren Verfügbarkeit in Katalysatoren durch Platin ersetzt wurde.

Industriemetalle: Anhaltendes Wachstum

Industriemetalle verzeichneten eine robuste Nachfrage, die durch das globale Wirtschaftswachstum (voraussichtlich rund 3 %) und die Energiewende angetrieben wurde, wobei die Preisentwicklung jedoch von spezifischen Marktgleichgewichten beeinflusst wurde.

Kupfer: Es zeigte einen stark steigenden Trend und erreichte neue Rekordpreise von fast 12.000 Dollar pro Tonne. Das wachsende Interesse an Nachhaltigkeit, Recycling und seiner Schlüsselrolle in der Infrastruktur für grüne Energie hat die Nachfrage angeheizt. Es kam zu einem Anstieg der Spreads zwischen dem britischen und dem amerikanischen Kupfer, der durch die Zollbefreiung der LSE-Lager bestimmt wurde.

Aluminium und Zink: Sie entwickelten sich stabiler, mit Aussichten auf Stabilität auch für das kommende Jahr, angesichts einer moderat steigenden globalen Stahlnachfrage.

Nickel: Der Markt blieb volatil und unterlag Schwankungen.

Zusammenfassend lässt sich sagen, dass Edelmetalle dank makroökonomischer Faktoren und Unsicherheiten ein erfolgreiches Jahr hatten, während Industriemetalle von einer soliden physischen Nachfrage profitierten, die mit dem Wirtschaftswachstum und Investitionen in Infrastruktur und Nachhaltigkeit zusammenhing.

Der Aktienmarkt

2025 war ein Jahr mit erheblichen Unterschieden bei den einzelnen Aktien, wobei der Technologiesektor und insbesondere Halbleiter die Rangliste der besten Performer anführten. Hinzu kamen Bergbauunternehmen (aus offensichtlichen Gründen im Zusammenhang mit der Entwicklung der Edelmetalle) und der Verteidigungssektor. Dagegen mussten zuvor beliebte Unternehmen aus den Bereichen Einzelhandel, Konsumgüter und Werbung die härtesten Einbußen hinnehmen. Abgesehen von börsennotierten Titeln hatte Private Equity große Schwierigkeiten und blieb deutlich hinter den Erwartungen zurück, insbesondere wenn man diese auf historischer Basis formuliert.

Asiatische Chiphersteller und europäische Verteidigungsunternehmen gehören zu den größten Gewinnern an den Aktienmärkten im Jahr 2025, während US-Konsumgüteraktien gelitten haben, da der Boom der künstlichen Intelligenz und der Handelskrieg von Donald Trump zu den wichtigsten Faktoren geworden sind, die die globalen Aktienmärkte spalten.

Die KI-Rallye beflügelte die Erholung der Wall Street nach einem starken Einbruch im April nach dem Zollschlag des US-Präsidenten am „Befreiungstag” und verhalf dem Chip-Giganten Nvidia – der in diesem Jahr um fast 40 % zulegte – dazu, vor einem Rückgang im November das erste 5-Billionen-Dollar-Unternehmen der Welt zu werden. Einige noch größere Gewinner der KI-Entwicklung finden sich in China und vor allem in Südkorea – einem der weltweit leistungsstärksten Aktienmärkte in diesem Jahr dank einer rasanten Technologierallye (mit einem Anstieg von fast 70 %). Auch Goldminenunternehmen glänzten dank des historischen Anstiegs des Edelmetallpreises, der zum Teil eine Reaktion auf die durch Trumps radikale Politik ausgelösten Sorgen um den Dollar war. Unterdessen schadeten die Zölle den Einzelhändlern und Konsumgüterunternehmen in den Vereinigten Staaten.

Um dies zu untermauern, geben wir einige Beispiele, die sich nicht nur auf amerikanische Unternehmen beschränken, sondern auch einige Anregungen außerhalb der oben beschriebenen Sektoren liefern. Die Wertentwicklungen wurden vom Ende des Jahres 2024 bis zum letzten Börsentag des Jahres 2025 berechnet.

Gewinner

Hier sind einige der Aktien, die im Jahr 2025 deutlich gestiegen sind.

Fresnillo: +436 %

Edelmetallaktien gehören zu den weltweit leistungsstärksten Vermögenswerten in diesem Jahr – sie übertreffen sogar die boomenden Gold- und Silbermärkte, die ihren Aufstieg beflügelt haben. Unternehmen wie Fresnillo, ein Silberproduzent mit Sitz in Mexiko-Stadt, haben diese Entwicklung mitgemacht: Das Unternehmen hat sich im Jahr 2025 verfünffacht und ist damit die Aktie mit der besten Performance im Londoner Blue-Chip-Index FTSE 100.

Der Aktienkurs von Fresnillo hat Silber und Gold bei weitem übertroffen. Die Performance von Newmont (~+168 %) verblasst im Vergleich dazu.

Robinhood: +204 %

Robinhood ist das Symbol für die „irrationale” Überschwänglichkeit des Marktes im Jahr 2025. Der Aktienkurs des Privatkundenbrokers hat sich seit Jahresbeginn mehr als verdreifacht und seine Marktkapitalisierung auf 109 Milliarden Dollar steigen lassen, angetrieben durch den Boom der Privatkundeninvestitionen und einen Anstieg des Kryptowährungshandels, der von der US-Regierung konkret unterstützt wird.

SK Hynix: +274 %

Nvidia mag zwar das erste Unternehmen weltweit gewesen sein, das eine Bewertung von 5 Billionen Dollar erreicht hat, aber viele asiatische Unternehmen, die Komponenten zur Unterstützung der KI-Entwicklung liefern, haben in diesem Jahr ihre US-amerikanischen Technologiekonkurrenten übertroffen. Der Aktienkurs von SK Hynix hat sich mehr als verdreifacht, da Investitionen in KI-Server die Nachfrage nach den branchenführenden Hochgeschwindigkeits-Speicherchips des südkoreanischen Unternehmens ankurbeln.

Rheinmetall: +154 %

Die Entscheidung des deutschen Bundeskanzlers Friedrich Merz, Hunderte von Milliarden Euro für Militärausgaben freizugeben, trug dazu bei, dass Rheinmetall zu einem der besten Performer des Jahres im Stoxx Europe 600 Index wurde. Seine europäischen Konkurrenten wie Leonardo (+90 %) und Thales (+66 %) schnitten ebenfalls nicht schlecht ab, aber der unangefochtene König der Verteidigungsindustrie in Europa ist eindeutig Rheinmetall.

Société Générale: +153 %

Die Société Générale war der Star eines starken Jahres für europäische Bankaktien und stieg um 150 %, wodurch die französische Gruppe zum besten Performer im Pariser Blue-Chip-Index CAC 40 wurde.

Verlierer

Einige Namen von Unternehmen, die 2025 ebenfalls deutlich gefallen sind.

WPP: -59 %

KI hat einige Aktien in diesem Jahr auf Rekordhöhen getrieben, für andere jedoch eine große Bedrohung dargestellt. Die Aktien des Werbekonzerns WPP haben in diesem Jahr mehr als die Hälfte ihres Wertes verloren, da die Branche mit den Auswirkungen der Technologie – und ihrer Fähigkeit, schnell und kostengünstig Anzeigen zu erstellen (sogenannte „MarTech“) – auf ihr Geschäftsmodell zu kämpfen hat. Ein ähnliches Schicksal ereilte The Trade Desk, eine Technologieplattform für Werbung, deren Aktienkurs um etwa 68 % gefallen ist.

Lululemon: -46 %

Die Aktien des Premium-Anbieters von Athleisure-Bekleidung Lululemon haben in diesem Jahr fast die Hälfte ihres Wertes verloren, trotz einer Erholung Mitte Dezember. Der 25 Milliarden Dollar schwere Hersteller von Luxus-Yoga-Leggings wurde hart von Zöllen und Kostendruck für amerikanische Verbraucher getroffen, zusätzlich zu Fehltritten bei den Produkten und verstärktem Wettbewerb.

Deckers Outdoor Corp.: -49 %

Ein weiterer Konsumgüterhersteller, für den 2025 ein Jahr zum Vergessen war. Der Schuhhersteller verzeichnete diesen Rückgang wahrscheinlich aufgrund veränderter Verbrauchertrends und Probleme in der Lieferkette.

Strategy: -48 %

Der weltweit größte Unternehmensinhaber von Bitcoins hatte ein schreckliches Jahr, da Bitcoin (das digitale Gold, wie es getauft wurde) nicht gerade glänzte.

LyondellBasell: -42 %

Es war ein schlechtes Jahr für Chemieunternehmen, was auch auf die Zölle zurückzuführen ist, die die Probleme in einer Branche verschärft haben, die ohnehin schon mit Überkapazitäten und einer schwachen Nachfrage zu kämpfen hatte. Noch schlechter erging es FMC Corp. mit einem Rückgang von -71 %.

Sarepta Therapeutics: -82 %

Der erschreckende Rückgang dieses Biotech-Unternehmens war im Wesentlichen auf branchenspezifische Herausforderungen und klinische Ergebnisse zurückzuführen. Aber auch der Biotech-Sektor glänzte insgesamt nicht gerade.

Auf ein gutes Jahr 2026!

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine individuelle Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.