Vor einigen Monaten hat das deutsche Finanzministerium einen bedeutenden Schritt unternommen: Es hat die seit langem geplante Weihnachtsausgabe einer Gedenkmünze aus Silber, die den „Drei Heiligen Königen“ gewidmet war, und einer zweiten (weniger festlichen) Silbermünze, die den Einschienenbahnen gewidmet war, gestrichen.

Der Grund? Der Silberpreis stieg im Oktober sprunghaft auf 53 Dollar pro Unze, ein Niveau, bei dem „der Materialwert der deutschen 20- und 25-Euro-Silbermünzen derzeit ihren Nennwert bei weitem übersteigt”, wie das Finanzministerium erklärte. Einfach ausgedrückt: Die Ausgabe dieser Münzen war aus wirtschaftlicher Sicht nicht mehr sinnvoll.

Seitdem sind die Silberpreise weiter gestiegen. Vor wenigen Tagen erreichte der Silberpreis 64 Dollar pro Unze, fast doppelt so viel wie vor einem Jahr, nachdem die Federal Reserve die Zinsen um 25 Basispunkte gesenkt hatte.

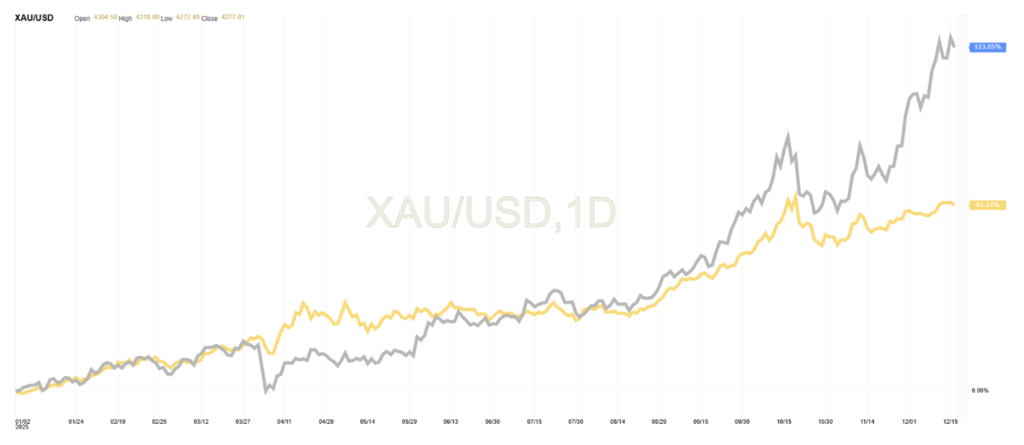

Abbildung 1. Vergleich zwischen der Wertentwicklung von Silber (graue Linie, ca. +113 %) und Gold (gelbe Linie, ca. +60 %) für das Jahr 2025.

Diese Zahl übertrifft bei weitem den diesjährigen Anstieg der Goldpreise um etwa 60 %, ganz zu schweigen davon, dass gerade Gold die gesamte Aufmerksamkeit auf sich gezogen hat. Tatsächlich war der Anstieg des Silberpreises so ausgeprägt, dass es einen solchen Anstieg in der jüngeren Geschichte nur zweimal gegeben hat: Ende der 1970er Jahre (vor dem Hintergrund der Ölkrise und der Inflation) und 2008 (während der globalen Finanzkrise). Wir waren es gewohnt, solche Wertentwicklungen nur bei Bitcoin zu sehen!

Ähnlich wie bei Gold ging der Preisanstieg bei Silber nicht mit einem Einbruch des Aktien- oder Anleihemarktes einher. Im besten Fall macht dies das Muster ungewöhnlich, im schlimmsten Fall potenziell bedrohlich. Wir gehen nicht näher auf die Analyse der beiden anderen Edelmetalle Platin und Palladium ein, deren Preise auch von industriellen Dynamiken beeinflusst werden, wobei Platin Palladium bei der Herstellung von Katalysatoren allmählich ersetzt. Gold und Silber hingegen haben ein ähnlicheres Schicksal, da ihre industriellen Verwendungszwecke durch Schmuck und Elektronikkomponenten geprägt sind.

Wie lässt sich dieses Phänomen erklären? Die Antwort liegt in einer Mischung aus Angst und Gier, gepaart mit zunehmender Spekulation. Beginnen wir mit der Gier: Im letzten Jahr ist die industrielle Nachfrage nach Silber stetig gestiegen, insbesondere aus Bereichen wie Elektrofahrzeugen und Computerchips. Wenn uns die Geschichte etwas lehrt, wird dies letztendlich zu einem Anstieg des Angebots (d. h. zu einer Zunahme des Abbaus) führen.

Da dies jedoch nicht schnell realisiert werden kann, sind Angebot und Nachfrage derzeit unausgewogen. Dieses Ungleichgewicht hat sich noch verstärkt, da das Weiße Haus Silber kürzlich als strategischen Rohstoff eingestuft hat, was Befürchtungen vor bevorstehenden Zöllen ausgelöst hat, von denen Gold hingegen tendenziell ausgenommen ist.

Dies hat zu einer Anhäufung von Vorräten innerhalb der Vereinigten Staaten geführt. Dies wiederum hat die Knappheit anderswo verschärft und zu seltsamen Preisunterschieden zwischen London und New York geführt. Und wie zu erwarten war, gibt es Gerüchte, dass einige erfahrene Finanziers diese Differenz ausgenutzt haben. Es handelt sich um eine ähnliche Dynamik wie bei Kupfer, die wir in unserem Deep Dive vom 11. Juli 2025 erläutert haben.

Wenn dies der Fall wäre, wäre dies ein schwacher Abklatsch der spekulativen Verzerrung – also der Preisverzerrungen, die durch aggressive Händler verursacht werden, die Gewinne erzielen wollen –, die 1980 ausbrach, als eine Gruppe von Investoren, bekannt als die „Hunt-Brüder”, eine (berüchtigte) Knappheit auf den Silbermärkten auslöste. Nelson Bunker und William Herbert Hunt, texanische Ölbarone, erkannten 1979, dass der Silbermarkt begrenzt und überschaubar war und dass sie ein Vermögen machen könnten, wenn sie die Möglichkeit hätten, einen bedeutenden Anteil davon zu erwerben und so zu Oligopolisten zu werden, da sie dann auf der Angebotsseite von Silber agieren und die Preise bestimmen könnten. Es gelang ihnen, ein Drittel des Gesamtangebots (ohne den Anteil der Zentralbanken und Regierungen) zu erwerben, was Juweliere wie Tiffany und die Warenterminbörse (COMEX) alarmierte, die daraufhin die Margen für Terminkontrakte erhöhten (die berühmte Silver Rule 7) und eine Kettenreaktion von Verkäufen kleinerer Händler und einen entsprechenden Preisverfall auslösten: Da sie sich für den Kauf von physischem Silber hoch verschuldet hatten, waren die Hunt-Brüder nicht mehr in der Lage, die Sicherheitsmargen und die für ihre Spekulationen aufgenommenen Kredite zu bedienen, was Panik auf den Silbermärkten auslöste: Es war der 27. März 1980, der als Silver Thursday in die Geschichte eingegangen ist. Um die Panik zu beenden und die Situation zu retten, gewährte ein Bankenkonsortium den Brüdern eine Kreditlinie in Höhe von 1,1 Milliarden Dollar, damit sie die Margenanforderungen erfüllen und ihren finanziellen Verpflichtungen nachkommen konnten. 1988 wurden die Brüder für ihren Versuch, den Silbermarkt zu monopolisieren, zivilrechtlich haftbar gemacht und zu einer Entschädigungszahlung in Höhe von 134 Millionen Dollar an ein peruanisches Bergbauunternehmen verurteilt, das durch ihre Handlungen schwer geschädigt worden war.

Es gibt noch einen dritten Faktor, der den Anstieg der Silberpreise begründet: Die Begeisterung der Privatanleger nimmt zu, wie die Bank für Internationalen Zahlungsausgleich diese Woche feststellte. Insbesondere das Gefühl von „Fomo“ – also die Angst, etwas zu verpassen – veranlasst Anleger dazu, auf Sektoren zu setzen, die mit künstlicher Intelligenz zu tun haben, sowie auf Gold oder Kryptowährungen. Und da die Preise für diese Vermögenswerte gestiegen sind, scheinen sich einige Anleger nun auch Silber zuzuwenden, nicht zuletzt, weil sie erkennen, dass Silber im Gegensatz zu vielen anderen spekulativen Vermögenswerten einen realen Nutzen hat. Das macht es doppelt attraktiv. Silber ist, wenn man so will, das neue „nützliche” Gold. Aber Vorsicht: Wenn wir über Investoren sprechen, müssen wir oft mit kognitiven Verzerrungen rechnen, die in der Verhaltensökonomie umfassend untersucht wurden und auch bei erfahrenen Anlegern auftreten, die manchmal den Überblick über die Daten (sofern verfügbar) verlieren und sich ein verzerrtes Bild machen.

Dann ist da noch die Angst. Da die Fed in diesem Jahr die Zinsen dreimal gesenkt hat, obwohl die Inflation ihr Ziel von 2 % übersteigt, wächst die Sorge um die „fiskalische Dominanz”, d. h. dass die Regierungen die Zentralbanken zu Zinssenkungen zwingen, um den Dienst ihrer ständig wachsenden Schulden zu erleichtern. Dies hat die langfristigen Anleiherenditen in den USA – und anderswo – im Jahr 2025 in die Höhe getrieben, obwohl die kurzfristigen Zinsen sinken, was einige Anleger dazu veranlasst, Edelmetalle (auch Silber) als „Abwertungsgeschäft” zu betrachten, d. h. als Absicherung gegen das Risiko, dass Inflation oder sogar Zahlungsausfälle den Wert von Fiat-Währungen mindern.

Und wie Finanzhistoriker bemerken würden, gibt es sicherlich keine Garantie dafür, dass Silber – oder Gold – ein zuverlässigerer Vermögenswert ist. Im Gegenteil, die Silberpreise waren in der Vergangenheit aufgrund der geringen Marktliquidität so volatil, dass Händler scherzen, das Edelmetall sei ein „Witwenmacher”, weil es große Verluste verursachen kann. Die Hunt-Brüder sind ein treffendes Beispiel dafür: Nach dem dramatischen Preisanstieg im Jahr 1980 brachen die Preise ein und vernichteten ihr Vermögen.

Das könnte sich wiederholen. Aber im Moment herrschen weiterhin Angst und Gier, verstärkt durch die Unsicherheit darüber, was der US-Präsident mit der Federal Reserve oder den Zöllen vorhat. In diesem Sinne ist die gescheiterte Weihnachtswährung ein starkes Zeichen unserer Zeit, in der Überschwang und Unbehagen auf den Märkten miteinander verflochten sind, wenn auch nicht gerade in der vom deutschen Finanzministerium gewünschten Form einer „Gedenkfeier”.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine individuelle Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.