Eine Frage, deren Antwort so wertvoll ist wie Gold selbst.

Die gängigste Antwort auf diese Frage lautet, dass Gold ein sicherer Hafen ist, der vor Inflation schützt. Es lässt sich jedoch leicht einwenden, dass Gold kein Vermögenswert ist, der eine stark negative Korrelation zur Inflation aufweist, sodass es nur langfristig den realen Wert des Vermögens schützen kann, genau wie Aktien und Immobilien.

Auch das Argument einer Nicht-Korrelation mit den wichtigsten Anlageklassen wie Aktien und Anleihen ist kein Argument, das auf einer soliden statistischen Grundlage beruht. Wir hoffen, in wenigen Zeilen klargestellt zu haben, warum es so schwierig ist, eine Antwort auf die Frage zu geben, die wir uns gestellt haben.

Wir haben einen interessanten Artikel des World Gold Council gefunden, der eine spannende Antwort auf diese Frage gibt. Der Mehrwert, den eine Goldanlage für ein Portfolio mit sich bringt, liegt in der „Brückenfunktion”, die diese Anlageklasse zwischen alternativen und traditionellen Anlagen (Aktien und Anleihen, um es klar zu sagen) oder – um es mit den Worten des oben genannten Artikels zu sagen – zwischen öffentlichen und privaten Anlagen, wobei unter öffentlichen Anlagen börsennotierte (und damit liquide) Instrumente und unter privaten Anlagen (relativ) illiquide Instrumente wie Hedgefonds, Private Equity und Private Debt zu verstehen sind. Eine Allokation in Gold (sowohl über passive Instrumente als auch über eine Investition in physisches Gold) zeigt ihren Nutzen in drei Dimensionen: Liquidität, Rendite und Volatilität. Wenn wir diese drei Variablen als kontinuierlich in ihrem Definitionsbereich betrachten, existiert Gold in diesem Kontinuum, nicht weil es öffentliche oder private Vermögenswerte imitiert, sondern weil seine Eigenschaften beide umfassen. Es wird mit der Liquidität der öffentlichen Märkte gehandelt, verhält sich aber mit der defensiven Stabilität, die Anleger oft in privaten Strategien suchen. In Portfolios, die öffentliche und private Allokationen ausgleichen, wird Gold zu einem natürlichen Bindeglied. Während Portfolios in verschiedenen Zyklen auf die Probe gestellt werden, sorgt Gold für die stille Kraft, die das Fundament stabil hält. Während die Portfolios in den verschiedenen Zyklen auf die Probe gestellt werden, sorgt Gold für die stille Kraft, die das Fundament stabil hält. Dieser Satz mag etwas zu lyrisch und zu wenig prosaisch klingen, aber er fasst die in diesem Artikel durchgeführten Analysen, die wir im Folgenden darlegen möchten, gut zusammen.

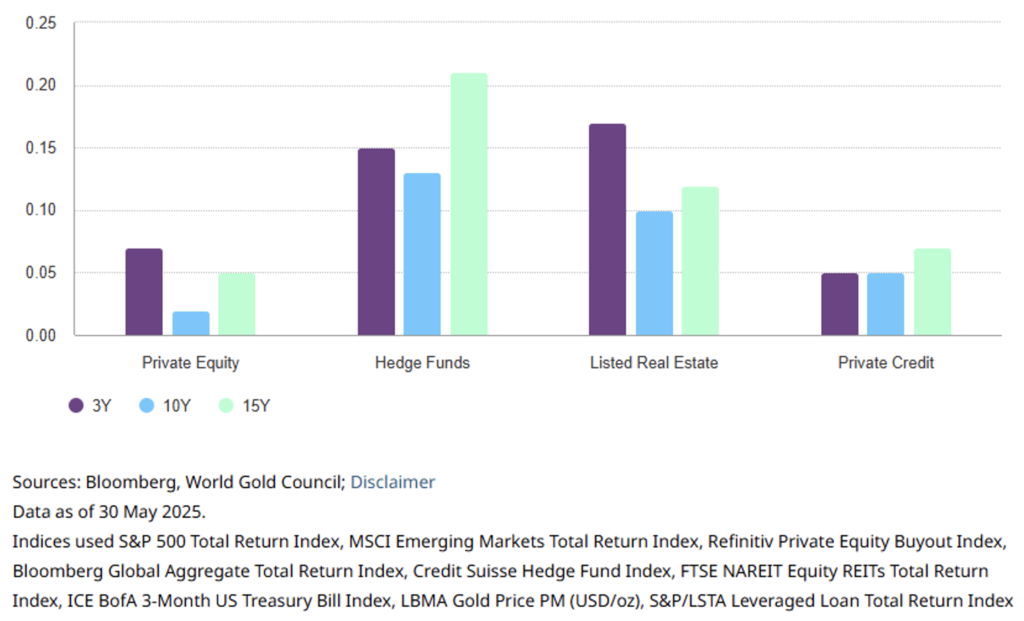

Schauen wir uns also an, wie Gold mit alternativen Anlagen interagiert. Beginnen wir mit den Korrelationen und sehen wir uns Abbildung 1 an.

Abbildung 1. Die Korrelation von Gold mit alternativen Instrumenten bleibt im Laufe der Zeit gering.

Die stärkste Korrelation – die jedoch 0,25 nicht überschreitet – besteht langfristig zwischen Gold und Hedgefonds, die zufällig die liquideste alternative Anlageform sind. Darüber hinaus liegt der Hauptgrund für dieses Ergebnis darin, dass CTA, Global Macro und Trendfolger im Allgemeinen dazu neigen, Gold zu kaufen, wenn es eine positive Dynamik aufweist. Dies könnte einen etwas höheren Korrelationskoeffizienten gut erklären.

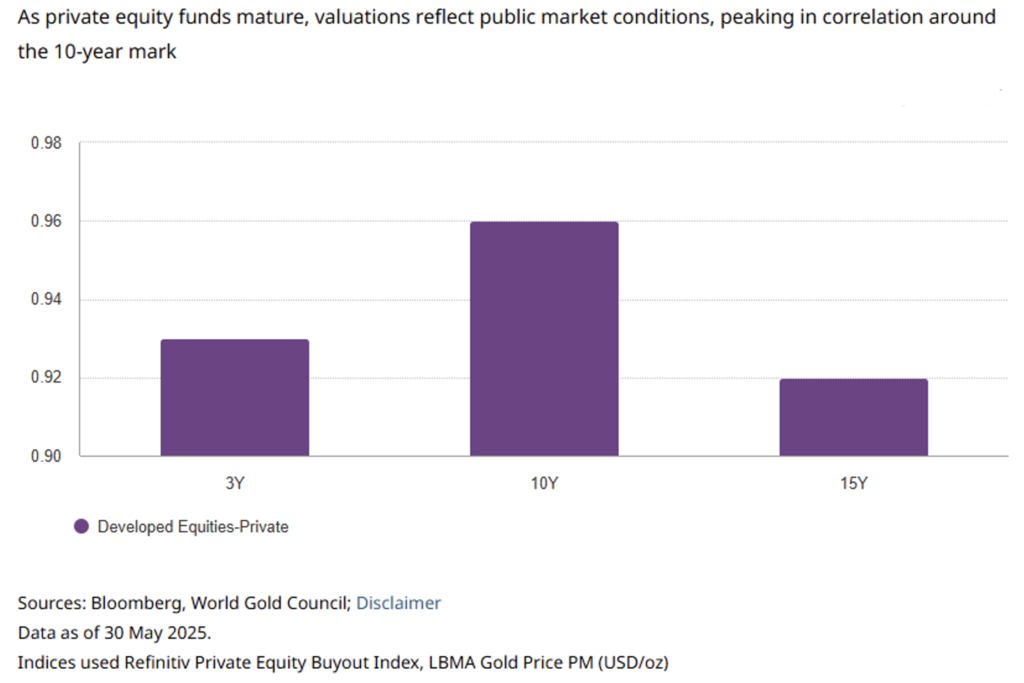

Mit Private Equity hingegen ist Gold praktisch nicht korreliert, während Private Equity im Gegensatz dazu fast perfekt mit börsennotierten Aktien korreliert (siehe Abbildung 2).

Abbildung 2. Private Equity korreliert im Laufe der Zeit immer stärker mit den öffentlichen Märkten.

Die Korrelationen zwischen öffentlichen und privaten Aktien waren hoch und nahmen aufgrund des Lebenszyklus der Fonds mittel- bis langfristig zu. Mit zunehmender Reife des Fondszyklus nähern sich die Bewertungen von Private Equity tendenziell denen der öffentlichen Märkte an. Die dem Portfolio zugrunde liegenden Unternehmen werden häufiger neu bewertet, wenn Exit-Strategien wie Börsengänge klarer werden. Infolgedessen nähern sich die Bewertungen den vorherrschenden Marktbedingungen an, was die Korrelation um das zehnte Jahr herum nach oben treibt, um dann im fünfzehnten Jahr, wenn die Fonds auslaufen und die verbleibenden Vermögenswerte weniger marktsensitiv werden, wieder leicht abzunehmen.

Eine alternative Anlageklasse, die in letzter Zeit auf Interesse stößt, sind Privatschulden, d. h. Kreditstrategien, die nicht über die traditionellen Bankkanäle abgewickelt werden. Privatschuldenstrategien decken ein breites Spektrum ab, von vorrangig besicherten Krediten bis hin zu opportunistischen und notleidenden Schulden, sodass Anleger ihr Engagement entsprechend ihren Renditezielen und ihrer Risikotoleranz individuell gestalten können. Der Kompromiss besteht jedoch in der Illiquidität und der weniger häufigen Neubewertung, was die Volatilität ihres Wertes im Laufe der Zeit verschleiern und die Volatilität der Portfolios, in denen sie enthalten sind, in Stressphasen abschwächen kann.

Diese Anlageklasse hat an Bedeutung gewonnen, zunächst vor dem Hintergrund niedriger Zinsen, als Anleger auf der Suche nach Renditen waren, und in jüngerer Zeit vor dem Hintergrund kontinuierlicher regulatorischer Veränderungen, da Banken als Reaktion auf Basel IV die Verschuldung ihrer Bilanzen reduziert haben.

Ein typisches Private-Debt-Portfolio kombiniert Elemente der Kapitalerhaltung und Renditesteigerung, häufig durch eine Mischung aus vorrangig besicherten Krediten und opportunistischen Strategien. Wenn Gold zu einem solchen Portfolio hinzugefügt wird, verbessern sich die risikobereinigten Renditen. Gold dient als Liquiditätsreserve und Instrument zum Risikomanagement, was besonders in Zeiten turbulenter Kreditmärkte wertvoll ist, wenn traditionelle Absicherungen wie Staatsanleihen weniger zuverlässig sein können.

Während das Interesse der Anleger an privaten Schuldtiteln weiter zunimmt, können Entwicklungen auf dem breiteren Markt für fremdfinanzierte Finanzprodukte, insbesondere Collateralised Loan Obligations (CLO), einen Ausblick auf die Übertragung von Kreditstress (Kreditklemme) geben, der sich möglicherweise in privaten Portfolios manifestieren könnte. Dies unterstreicht die Notwendigkeit, liquide Reserven wie Gold zu halten, um den Finanzierungsbedarf und Portfoliostöße zu bewältigen, wenn sich die Bewertungen privater Vermögenswerte mit einer gewissen Verzögerung anpassen. Obwohl sich CLOs und private Schuldtitel strukturell unterscheiden, haben sie eine ähnliche Kreditnehmerbasis. Signale von CLOs, wie z. B. ein Anstieg des CCC-Rating-Engagements oder ein Rückgang der Junior-Überbesicherungsreserven (OC), können als Frühwarnindikatoren für eine Verschlechterung der Schuldenqualität dienen.

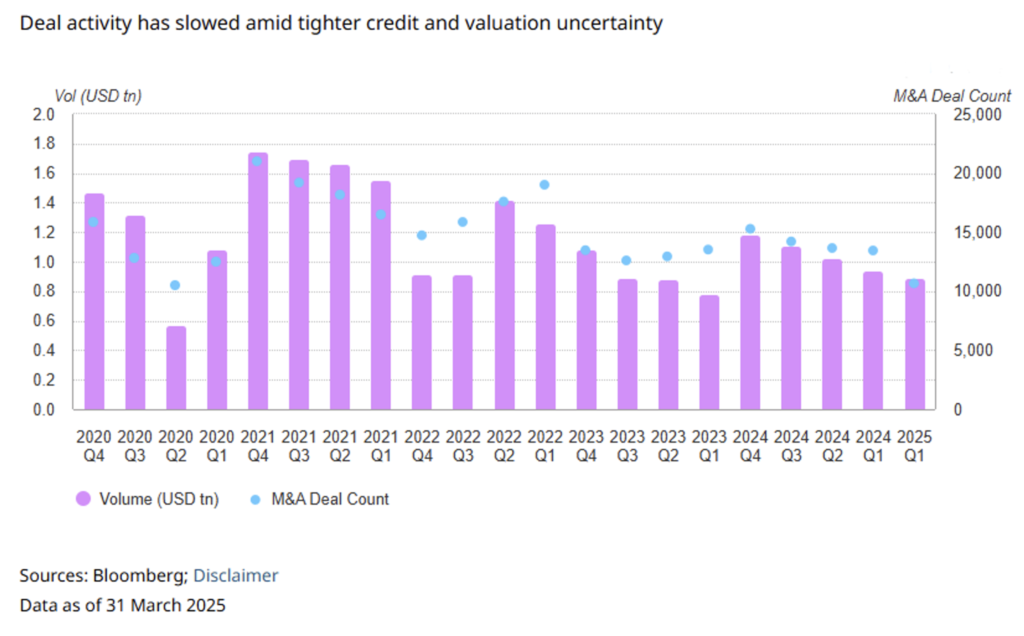

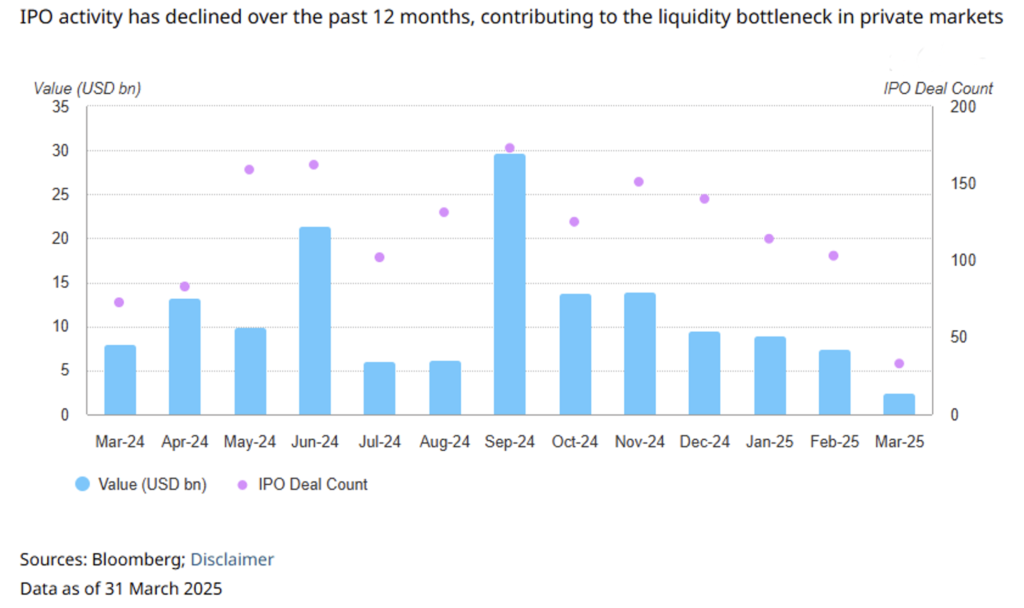

Was hingegen den M&A-Bereich betrifft, so kann Gold in einem Markt, der sich in einer offensichtlichen Krise befindet, als Puffer dienen. Sowohl die Anzahl der Transaktionen als auch die Volumina sind rückläufig. IPOs, einst eine verlässliche Quelle für Liquidität (und Renditen), haben an Schwung verloren und tragen zur Verlangsamung der Ausgänge bei (siehe Abbildungen 3 und 4).

Abbildung 4. In den letzten 12 Monaten war eine Verlangsamung der Börsengänge in Bezug auf die Emissionsdynamik zu verzeichnen.

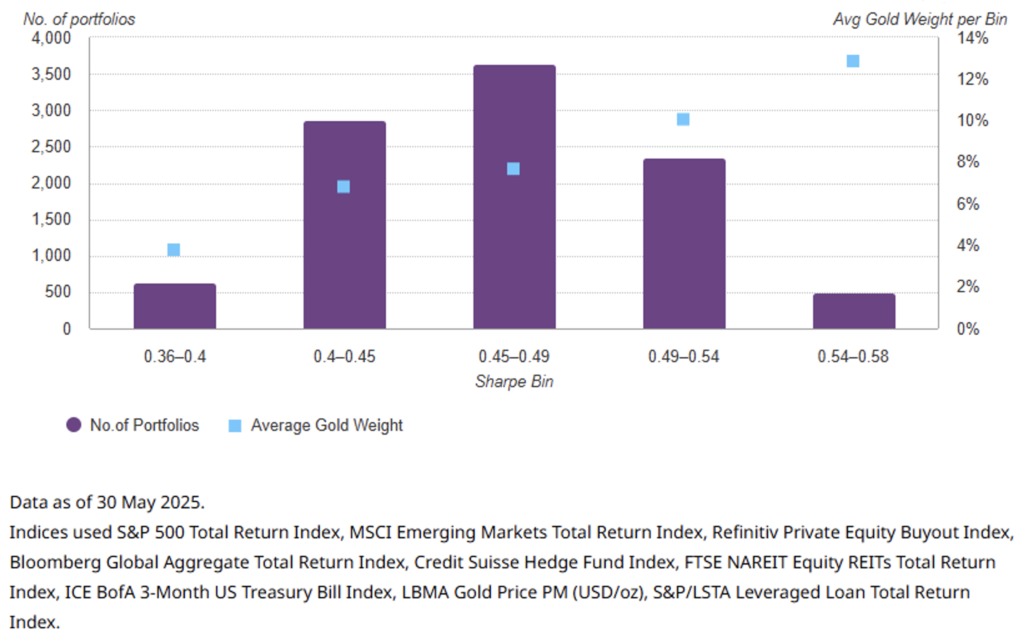

Wenn wir hinzufügen, dass Gold, das angemessen (d. h. mit einem Anteil von 5 % bis 8 %) in einem gemischten Portfolio aus traditionellen und alternativen Vermögenswerten angelegt ist, zur Steigerung der Effizienz desselben beiträgt, gemessen an der Sharpe Ratio (siehe Abbildung 5), dann kommen wir zu dem Schluss, dass das gelbe Metall ein vorteilhafter Vermögenswert für ein „diversifiziertes” Portfolio ist. Aber wir betonen noch einmal: Es ist die hybride Natur von Gold als teils traditioneller, teils alternativer Vermögenswert, die diesen Effizienzvorteil mit sich bringt. Sofern man nicht die Methodik der Analyse des von uns zitierten Artikels anzweifeln möchte, die wir hier nur in groben Zügen wiedergegeben haben, hoffen wir, einen originellen Beitrag geleistet zu haben, der die unserer Meinung nach stichhaltigsten Gründe für eine Investition in das Edelmetall schlechthin aufzeigt.

Abbildung 5. Durchschnittliches Gewicht von Gold nach Sharpe-Index-Bandbreite.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -ratschläge, um eine individuelle Beratung und er ist nicht als Aufforderung zum Handel mit Finanzinstrumenten zu verstehen.