„Was meinst du, Jacob, wird die nächste Blase grün sein?“ Dies ist eine der letzten Zeilen des Films Wall Street – Das Geld schläft nie. Seit der letzten großen Finanzkrise von 2008-2011 haben viele versucht, die nächste Blase vorherzusagen, und wie immer ist niemandem diese gewaltige Aufgabe gelungen. Das liegt daran, dass es auf wissenschaftlicher Ebene nicht möglich ist, eine Spekulationsblase und folglich auch nicht das „Platzen“ der Blase selbst genau zu definieren. Wenn man nicht definieren kann, kann man natürlich auch nicht messen. Neoklassische Ökonomen, die von der absoluten Rationalität der Wirtschaftsakteure als Voraussetzung für ihre Entscheidungen ausgehen, beschreiben Finanzblasen als „Verstoß“ gegen die Grundannahme der vollkommenen Rationalität. Auf der anderen Seite gibt es die Anhänger der Behavioral Finance, die argumentieren, dass Blasen physiologisch sind, weil die Anleger von einer Reihe kognitiver Verzerrungen betroffen sind, die zu einer übertriebenen Einschätzung des Wertes von Finanzanlagen (nicht nur von Aktien) führen, was zu einem deutlichen Preisanstieg und einem plötzlichen Preisverfall führt.

Wenn sich Blasen bilden, profitieren letztlich alle davon, nicht nur Insider. Selbst staatliche Behörden und Regulierungsstellen sehen keinen Grund zur Sorge, solange die Inflation nicht in die Höhe schießt, was in der Regel nicht der Fall ist. Im Übrigen zeigen die wichtigsten makroökonomischen Indikatoren (Arbeitslosigkeit, Haushaltsdefizite, Steuereinnahmen), wenn die Dinge im Durchschnitt gut laufen, gesunde oder zumindest nicht besorgniserregende Werte an, was aus politischer Sicht den Konsens der politischen Kräfte in der Regierung stärkt: Warum also Sorgen machen? Problematisch wird es, wenn die Preise für Finanzanlagen aus irgendeinem Grund einbrechen und man im Nachhinein feststellt, dass bestimmte Bewertungen abnormal, wenn nicht gar absurd waren. Was aber ist der Auslöser für einen Preisverfall? Wahrscheinlich ein zu hoher Prozentsatz an Verbraucherkrediten, der für das BIP-Wachstum nicht nützlich ist: Wenn er nicht mehr tragbar ist, kommt es zu Zahlungsausfällen und ein Schneeballeffekt setzt ein. Dies geschah sicherlich während der Subprime-Krise, aber auch während der Internetblase, die zu Beginn des neuen Jahrtausends platzte, als die vermögenslosen, stark überbewerteten und verschuldeten Unternehmen nicht mehr in der Lage waren, die Schuldenlast selbst zu tragen.

Wir fragen uns nun, warum grüne Investitionen zu einer Spekulationsblase führen sollten. Es gibt im Wesentlichen zwei Tatsachen, die zu überhöhten Bewertungen geführt haben könnten, die einem plötzlichen Zusammenbruch vorausgingen:

1. Grüne Investitionen und Investitionen in die Energiewende

2. Die Kosten von Umweltkatastrophen (Wirbelstürme, Überschwemmungen, Hitzewellen usw.).

Der erste Fall geht auf Investitionen in Technologien im Zusammenhang mit fossilen Brennstoffen (und die damit verbundenen Schulden) zurück, die problematisch werden könnten, wenn die Dekarbonisierungsrichtlinien – auf Geheiß der Staaten – immer strenger werden, was den Wert der Investitionen in fossile Brennstoffe untergräbt und eine mögliche Krise auslöst, die gerade vom „Kohlenstoff“-Sektor ausgeht.

Das zweite Szenario hingegen steht in direktem Zusammenhang mit dem Wert von Immobilien in Gebieten, die „Klimaschocks“ ausgesetzt sind, und insbesondere mit den Kosten für Versicherungen. Es gibt kein einzelnes Szenario, das genau aufzeigt, wie die Kosten für Sachversicherungen zu einer klimabedingten finanziellen Umwälzung führen könnten, daher wollen wir versuchen, eines zu skizzieren, das wir für am wahrscheinlichsten halten. Aus einer unvermeidlichen globalen Perspektive beginnt es damit, dass die Prämien für Immobilien in Risikogebieten steigen, bis sich die Versicherer aus diesen verlassenen Gebieten zurückziehen, weil es unrentabel ist, Versicherungsschutz anzubieten. Die Hausbesitzer werden erstens mit steigenden Prämien und zweitens mit der Unmöglichkeit konfrontiert sein, ihren Versicherungsschutz zu erneuern, während die Versicherer mit einer unaufhörlichen Welle von Bränden, Stürmen und Wirbelstürmen konfrontiert werden. Die Regierungen werden versuchen, die Lücken mit Versicherungsplänen der letzten Instanz zu schließen. Doch diese Pläne sind in der Regel teurer und decken weniger ab, was für Tausende von Hausbesitzern eine erschreckende neue Realität darstellt. Der Wert des Familienheims, der Jahr für Jahr gestiegen war, wird stattdessen zu sinken beginnen. Die Ansteckung wird sich ausbreiten, weil eine Versicherung für die Aufnahme eines Hypothekarkredits erforderlich ist, so dass mit der Schwächung des Versicherungsschutzes auch die Kreditvergabe der Banken eingeschränkt, wenn nicht gar eingestellt wird. In einer Stadt nach der anderen werden die Menschen in Häusern leben, die weniger wert sind, als sie für sie bezahlt haben. Jede monatliche Hypothekenzahlung wird so aussehen, als würde man gutes Geld gegen schlechtes eintauschen.

In einer unheimlichen Erinnerung an die finanziellen Turbulenzen der Vergangenheit werden Hypothekenausfälle zunehmen, ebenso wie Zwangsvollstreckungen und – in den USA – die Zahlungsausfälle bei Kreditkarten. Doch dieses Mal wird es anders sein. Im Gegensatz zu anderen Finanzkatastrophen wird die Ursache dieses Mal nicht finanzieller, sondern physischer Natur sein, und es ist nicht klar, wie das Ganze enden wird.

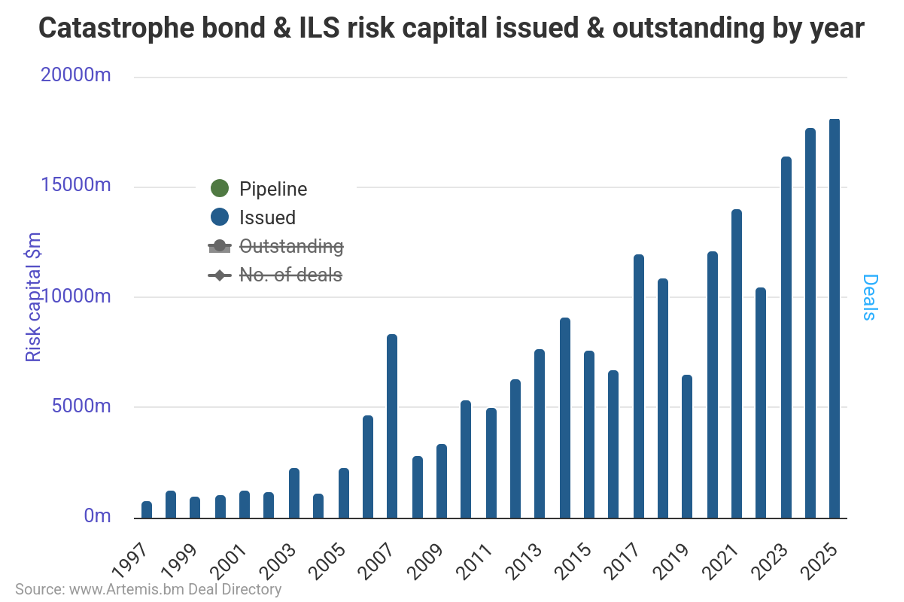

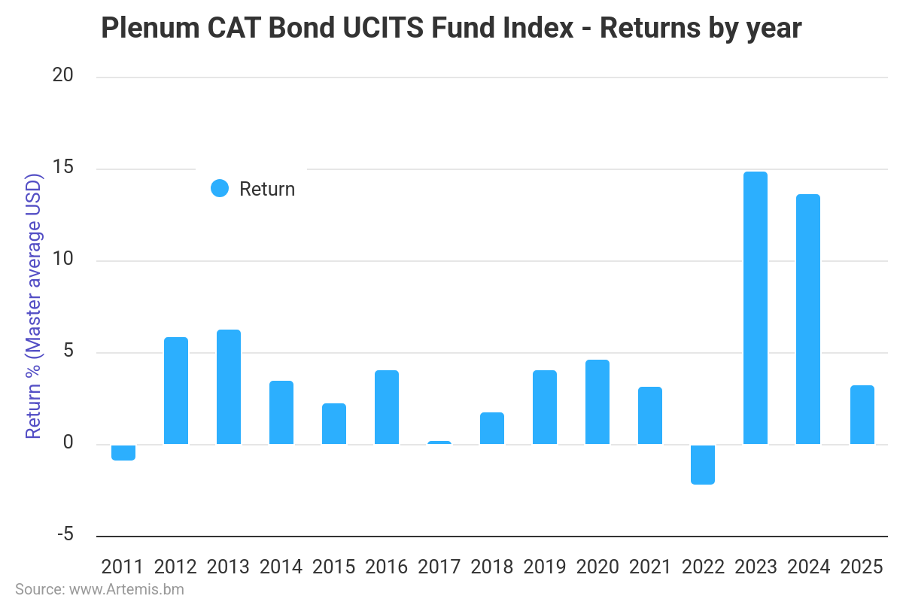

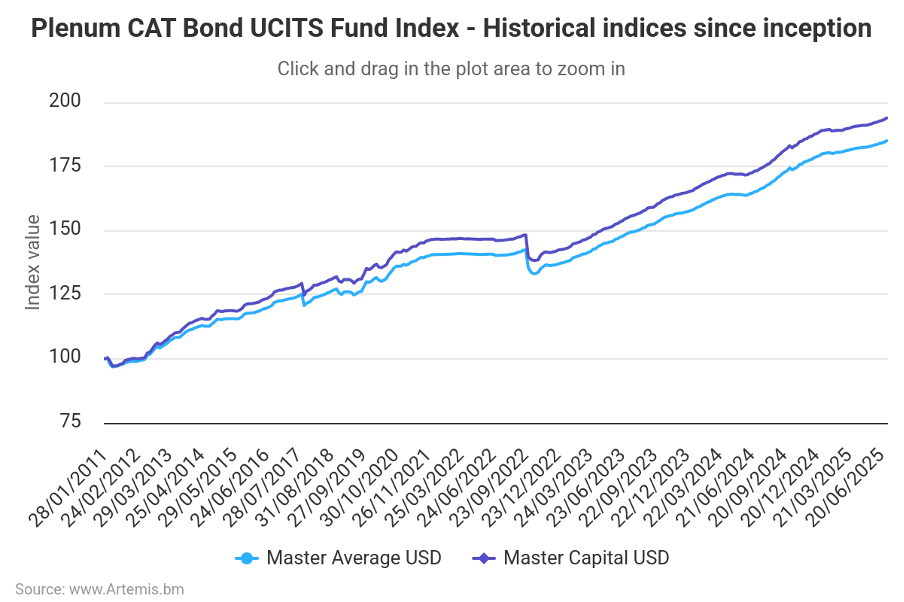

Diese Szenarien werden durch die Daten über die Emission von Katastrophenanleihen bestätigt (siehe Abbildung 1): eine Form der Rückversicherung, bei der Versicherer Zahlungen an Investoren leisten, um einen Teil des Risikos von Ereignissen wie extremen Wetterbedingungen zu übernehmen. Tritt eine Katastrophe ein, können die Anleihegläubiger ihr Geld verlieren; ist dies nicht der Fall, profitieren sie von sehr attraktiven Renditen im Vergleich zu herkömmlichen Anleihen, die vor allem nicht mit den Renditen von Finanzanlagen korrelieren (siehe Abbildungen 2a und 2b). Diese Anleihen sind Bestandteil eines Korbs versicherter Risiken (mit Ausnahme des Lebensrisikos von Einzelpersonen), der als Finanzprodukt namens ILS (Insurance-Linked Securities) an Anleger verkauft wird. Wir werden uns mit diesen Produkten in einem oder mehreren Beiträgen befassen. Vorerst möchten wir die Aufmerksamkeit auf die Tatsache lenken, dass ähnlich wie bei CDOs (Collateralized Debt Obligation), die Hypotheken unterschiedlicher Qualität (einschließlich Ramsch, die berüchtigte „Subprime“) verpackten, indem sie das Ausfallrisiko auf den Anleger übertrugen, wir bei ILS eine Übertragung des Katastrophenrisikos erleben; aber die Substanz ändert sich nicht: Wir sprechen über Schulden, die kein BIP produzieren und daher ein Vorbote dafür sind, als Zünder einer Finanzkrise zu funktionieren.

Abbildung 1: Ausgabe von CAT-Anleihen nach Jahr.

Abbildung 2a. Jährliche Renditen von CAT Bonds, die den zugrunde liegenden Index eines OGAW-Fonds bilden.

Abbildung 2b. Historische Wertentwicklung des zugrunde liegenden CAT-Bond-Index eines OGAW-Fonds.

Wir weisen auch darauf hin, dass die beiden nicht unbedingt voneinander getrennt sind. Leider können sie die beiden sich selbst nährenden Komponenten einer einzigen Krisenspirale sein: Extreme Ereignisse werden die Regierungen zu immer strengeren und strikteren Übergangsmaßnahmen zwingen, was wiederum die Übergangsrisiken verschärft.

Wie wir in unserem Vorwort zu argumentieren versuchten, ist es schwierig zu wissen, ob wir uns in einer wie auch immer gearteten Finanzblase befinden oder nicht. Das Szenario des Klimawandels, das untrennbar mit dem ökologischen Übergang verbunden ist, hat unserer Meinung nach seine Berechtigung. Eine sinnvolle Analyse setzt allerdings voraus, dass das Feld des unsinnigen Leugnens geräumt wird, das heute die amerikanischen Institutionen (vom Federal Insurance Office bis zur Fed) durchdringt und ihre Entscheidungen und ihre Positionierung in naher Zukunft bestimmen wird.

Disclaimer

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Er stellt weder eine Anlageberatung oder -empfehlung dar, noch sollte er als Aufforderung zum Handel mit Finanzinstrumenten betrachtet werden.