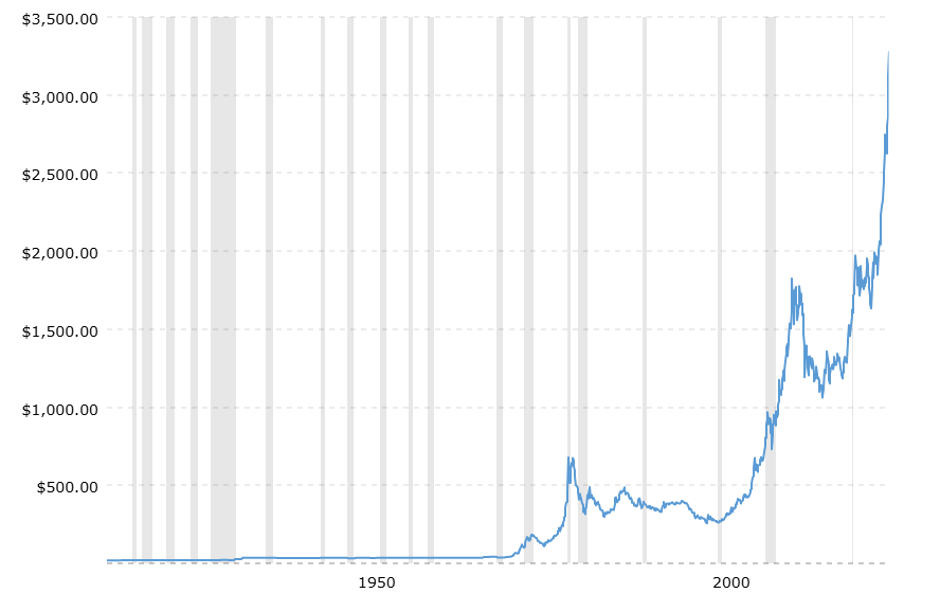

Seit mindestens einem Jahr ist Gold zu einem der wichtigsten Anlagethemen der Welt geworden. Der unglaubliche Anstieg des Goldpreises (siehe Abbildung 1) zeugt von einem regelrechten Ansturm auf das Gold, entweder durch den direkten Kauf von physischem Gold oder durch Finanzinstrumente, deren Preis an den des zugrunde liegenden physischen Goldes gekoppelt ist (wie z. B. ETCs).

![]()

![]() Abbildung 1: Gold-Kassapreis. Monatliche Daten von Januar 1915 bis April 2025 (Quelle: www.macrotrends.net)

Abbildung 1: Gold-Kassapreis. Monatliche Daten von Januar 1915 bis April 2025 (Quelle: www.macrotrends.net)

Man kann sich fragen, warum es zu diesem ungezügelten „Goldrausch“ gekommen ist, und um eine Antwort zu geben, müssen wir uns den inflationsbereinigten Preis des gelben Metalls ansehen (siehe Abbildung 2). In beiden Diagrammen sind die Zeiträume, in denen eine Finanz- und/oder Wirtschaftskrise stattfand, durch hellgraue vertikale Balken gekennzeichnet. In Abbildung 2 fällt sofort ein inflationsbereinigter Preisspitzenwert zu Beginn der 80er Jahre (um 2800) auf, also in der Zeit der Ölkrise, die mit einem deutlichen Anstieg des Preisindexes (und nicht nur der Verbraucherpreise) einherging. Der durch den Krieg in der Ukraine ausgelöste Inflationsdruck erklärt somit einen Teil des Allzeithochs des Goldpreises in diesem ersten Quartal, was beweist, dass Gold ein Vermögenswert ist, der auch mittelfristig vor Inflation schützt.

Ein weiterer Grund für die diesjährige Nachfrage liegt wahrscheinlich in der Investition in einen sicheren Hafen. Aber warum gilt Gold als der unangefochtene König der sicheren Anlagen? Eine erste banale Antwort liegt darin, dass andere sichere Anlagen wie das US-Schatzamt oder der Schweizer Franken kritische Fragen aufwerfen: Ersteres im Zusammenhang mit der enormen Verschuldung der Vereinigten Staaten, letzteres im Zusammenhang mit der Solidität einer kleinen Volkswirtschaft, die im „drohenden“ Krieg gegen Zölle bald auf die Probe gestellt werden könnte. Aber natürlich macht es keinen Sinn, sich auf einen Vergleich mit Substituten zu beschränken, um eine erschöpfende Antwort zu geben.

Das physische Gold verfügt nämlich über bestimmte Eigenschaften, die es als sicheren Hafen besonders geeignet machen. Zunächst einmal handelt es sich um ein Material, das im Laufe der Zeit nur sehr wenig verfällt (ein Kilo Gold, das heute produziert wird, ist auch in hundert Jahren noch ein Kilo) und sich daher besonders gut als Wertaufbewahrungsmittel eignet. Darüber hinaus weist es sehr standardisierte Eigenschaften auf (ein Gramm Gold unterscheidet sich von einem anderen Gramm Gold nur durch den Feingehalt) und eignet sich daher als Zahlungsmittel.

Abbildung 2: Gold-Kassapreis. Monatliche Daten von Januar 1915 bis April 2025. Die Spotpreise werden anhand der monatlichen VPI-Daten um die Inflation bereinigt (Quelle: www.macrotrends.net).

Diese Eigenschaften haben viele Edelmetalle – um die Wahrheit zu sagen – gemeinsam. Aber Gold hat auch eine Geschichte, die es als sicheren Hafen besser geeignet macht als andere. Bis 1971 war es der Dreh- und Angelpunkt des Bretton-Woods-Systems, das 1944 geschaffen wurde, um den internationalen Handel zu erleichtern, indem die Ausgabe von Geld (und damit auch die Wechselkurse) an die Goldreserven der Zentralbanken der Unterzeichnerstaaten des Abkommens gekoppelt wurde. So konnte die Federal Reserve beispielsweise 35 Dollar für jede eingelagerte Feinunze ausgeben. Handelsungleichgewichte wurden in Gold ausgeglichen: Das Land mit einem Handelsüberschuss setzte den Überschuss auf Null zurück, indem es Gold von den Zentralbanken der Defizitländer kaufte. Auch nach der Abschaffung dieses Standards und dem Übergang zu einem System frei schwankender Wechselkurse spielte Gold weiterhin eine wichtige Rolle bei internationalen Transaktionen. Die Asienkrise von 1997 hatte zu einer solchen Abwertung des südkoreanischen Won um mehr als 100 % geführt, dass das Land seine Auslandsschulden nicht mehr zurückzahlen konnte. Die Zahlungsfähigkeit war nur dank des inländischen Goldes möglich, das von der Regierung gesammelt und in Dollar umgetauscht wurde.

Diese Geschichte dürfte die Beschaffenheit des Goldangebots gut erklären, das sich hauptsächlich aus den im Laufe der Zeit angesammelten Reserven und nur zu einem geringen Teil aus der Neuproduktion zusammensetzt. Daher wird der Preis nur selten von Schocks betroffen sein, die von der Dynamik des Bergbaus abhängen, wie dies bei anderen Metallen oder anderen Rohstoffen der Fall ist.

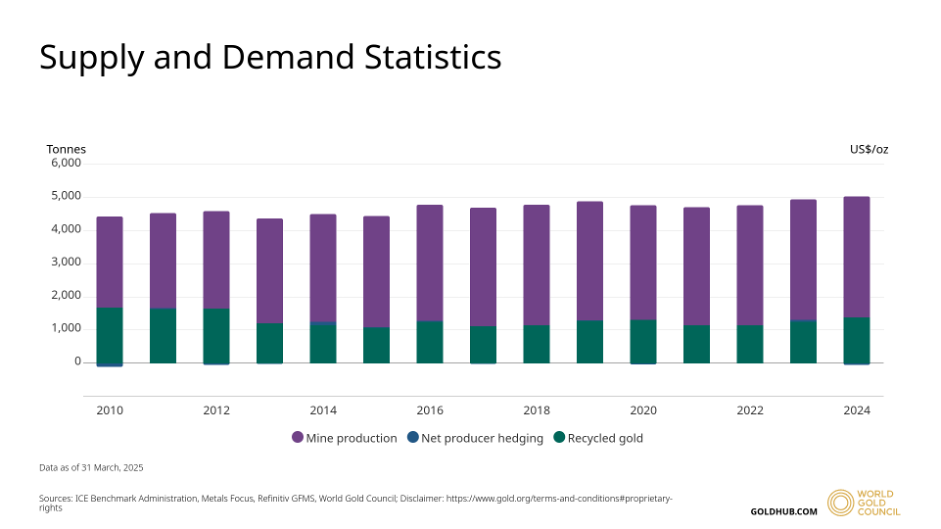

Die Abbildungen 3 und 4 sind sehr aussagekräftig, da sie deutlich zeigen, dass die neue Goldförderung in den letzten 15 Jahren zwischen 2000 und 4000 Tonnen pro Jahr nur 1 % bis 2 % des gesamten Goldbestandes ausmacht.

| Total above-ground stock (end-2024): 216,265 tonnes

|

*End-2024 estimates from Metals Focus. Reserves are the portion of an ore deposit that can be economically extracted. For an ore deposit to be considered a reserve, numerous factors will have been assessed e.g. geological, mining, processing, marketing, economic and ESG. Only once all of these have been taken into consideration and the ore is still economically viable will it be considered a reserve. Projects that have reached feasibility stage are likely to fall into this category. There are two types, proven and probable. Resources are the portion of a deposit in which companies have less geological knowledge and confidence in, i.e. less drilling data and only simple economic modelling applied to it, or in some instances no economic modelling at all – it’s a broad category ranging from inferred, indicated to measured. Estimates for reserves and resources can vary, for example reserves are currently estimated to be ~64,000t by the US Geological Survey.Abbildung 3: Quelle: Metals Focus, Refinitiv GFMS, World Gold Council (WGC) | |

Abbildung 4: Goldangebot seit 2010. Jährliche Daten. Quelle: WGC

Abbildung 4: Goldangebot seit 2010. Jährliche Daten. Quelle: WGC

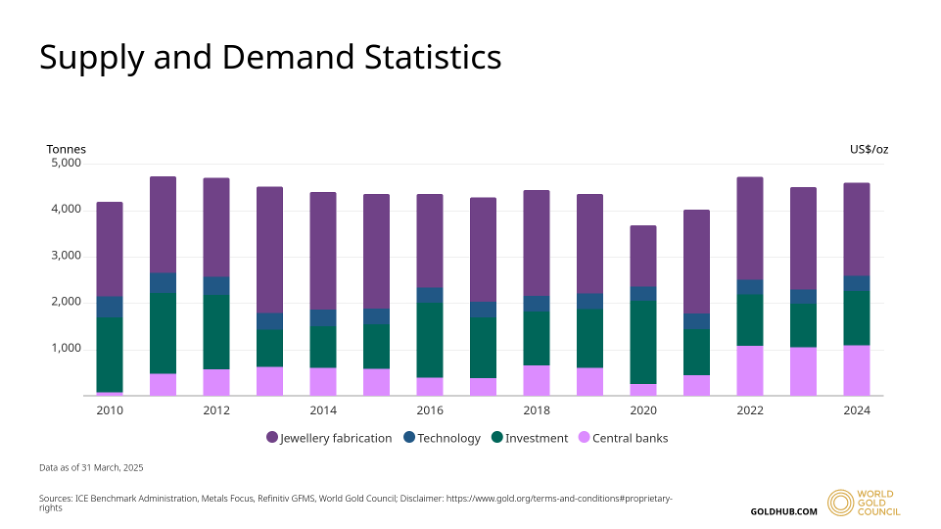

Auf der anderen Seite wird die Goldnachfrage weitgehend von der Luxusindustrie (insbesondere Schmuck) und in zunehmendem Maße von Investitionen und Zentralbankreserven bestimmt (siehe Abbildung 5).

Abbildung 5: Goldnachfrage seit 2010. Jährliche Daten. Quelle: WGC

Abbildung 5: Goldnachfrage seit 2010. Jährliche Daten. Quelle: WGC

Man beachte, dass der Anstieg des Goldpreises im Jahr 2022 beginnt, wenn die Zentralbanken zumindest im Vergleich zu den vorangegangenen zehn Jahren stark in den Kauf eingreifen. Wird sich dieser Trend im Jahr 2025 fortsetzen? Schwer zu sagen. Wie immer, wenn wir uns in unerforschten Preisbereichen befinden, die durch absolute Höchststände gekennzeichnet sind, ist es immer schwierig, Vorhersagen zu treffen.

Stattdessen ziehen wir es vor, darauf hinzuweisen, dass ein weiterer Ersatz am Horizont auftaucht, der in der Erzählung der letzten Jahre einer Art Gold gleichkommt, wenn auch in „digitaler“ Form: Bitcoin. Wenn wir der Meinung sind, dass die oben genannten Merkmale ausschlaggebend dafür sind, dass Gold als der sichere Hafen schlechthin gilt, können wir uns fragen und überprüfen, ob das „digitale Gold“ ebenfalls – ganz oder zumindest teilweise – diese Merkmale aufweist.

Wir stellen zunächst fest, dass die Geschichte des Bitcoin offensichtlich viel kürzer ist als die des physischen Goldes, da er erst 2010 geboren wurde, dennoch gibt es einige interessante Ähnlichkeiten. Wir haben gesagt, dass physisches Gold nicht untergeht; in ähnlicher Weise hat Bitcoin, oder vielmehr die Blockchain, in der es gespeichert ist (oder besser gesagt, in der Bitcoin generiert wird und „lebt“), eine solche Verbreitung erreicht, dass es unmöglich scheint, es zu zerstören, und sicherlich sehr schwer anzugreifen ist. Um einen Bitcoin-Ersatz zu schaffen, muss eine Anzahl von Knotenpunkten (derzeit etwa 22.000) repliziert werden. Für eine detaillierte Übersicht siehe Coin Dance | Bitcoin Nodes Summary, wobei zu beachten ist, dass bitcoin eine erlaubnisfreie Kette ist) und von Nutzern, die größer ist als die von bitcoin selbst: eine undenkbare Investition, da Konsensalgorithmen, selbst die billigsten Proof-of-Work-Algorithmen, immer noch eine hohe Investition erfordern, um den Netzwerkeffekt von bitcoin zu replizieren.

Darüber hinaus ist der Bestand an bisher geschaffenen Bitcoins (siehe Abbildung 6) enorm höher als die Neuproduktion (die derzeit auf 164.250 Bitcoins in einem Jahr geschätzt wird), wenn der Bestand aus fast 20 Millionen BTC besteht. Und die Neuproduktion wird natürlich tendenziell auslaufen, da die Belohnung für Miner (derzeit auf 3.125 BTC festgelegt) für jeweils 210.000 erzeugte Blöcke halbiert wird.

Abbildung 6: Historischer Trend der kumulativen Anzahl der geschürften Bitcoins seit der Einführung. Quelle: blockchain.com

Abbildung 6: Historischer Trend der kumulativen Anzahl der geschürften Bitcoins seit der Einführung. Quelle: blockchain.com

Was die Nachfrage anbelangt, können wir sie natürlich nicht mit physischem Gold vergleichen, da Bitcoin nicht in der Luxus- oder sogar in der Technologiebranche verwendet werden kann. Diese Nachfrage kann jedoch durch Dienstleistungen wie z.B. Zahlungsmittel ersetzt werden: und in dieser Hinsicht ist Bitcoin sicherlich nicht die beste digitale Währung für Zahlungen, vor allem nicht für kleine Beträge, während er als Anlagewert durchaus mit Gold vergleichbar ist (man denke an die Tracker-Industrie, die ihn kauft, oder an die Schatzkammern von Unternehmen: siehe Bitcoin-Schatzkammern | 91 Unternehmen, die Bitcoin halten (öffentlich/privat)), vor allem aber an das jüngste Interesse der Zentralbanken an der Schaffung von Bitcoin-Reserven. Darüber hinaus profitiert Bitcoin nicht von der Möglichkeit, intelligente Verträge zu erstellen, und genießt daher in dieser Hinsicht ein hohes Maß an Standardisierung.

Nach dieser kurzen Prüfung erscheint uns das Narrativ des „digitalen Goldes“ hinreichend fundiert, um Bitcoin als eine mit Gold vergleichbare Anlageform und damit als sicheren Hafen zu betrachten. Man könnte argumentieren, dass sein Preis für diese Rolle zu volatil ist. Wir möchten jedoch darauf hinweisen, dass auch Gold ein nicht zu vernachlässigendes Volatilitätsprofil aufweist und dass die Volatilität durch eine wohlüberlegte Allokation stets kontrolliert werden kann. Die für den Zeitraum von 2010 bis heute berechnete annualisierte Volatilität liegt bei Gold bei etwa 15 % und bei Bitcoin bei 150 %. Es geht also darum, für jeden Punkt physischen Goldes ein Zehntel Bitcoin zu allokieren (grobe Überlegung, da wir die Korrelation ignorieren). Und wieder könnte man argumentieren, dass Bitcoin liquide ist, physisches Gold aber nicht. Auch hier ist jedoch zu beachten, dass physisches Gold an der Londoner Metallbörse mit zwei täglichen Fixings gehandelt wird. Aber wenn eine Transaktion von physischem Gold einen Transport beinhaltet, dann haben wir natürlich einen großen Unterschied zu digitalem Gold, das große Werttransfers mit einfachen Klicks ermöglicht, die den Adressen des Käufers zugeordnet werden, während sie von denen des Verkäufers gelöscht werden. Diese Einwände scheinen jedoch nicht so stark zu sein, dass wir nicht ernsthaft über digitales Gold als alternativen sicheren Hafen nachdenken sollten.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Er ist keine Anlageberatung oder -empfehlung, keine persönliche Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten betrachtet werden.