Warum würden die von den Vereinigten Staaten verhängten Importzölle, die hauptsächlich Kanada und Mexiko betreffen und in geringerem Maße China (die übrigens bereits einer Aussetzung und Neuverhandlung unterliegen), den weltweiten Absatz von Autos beeinflussen?

Eine erste Antwort liegt in der extremen Vernetzung der Lieferkette: Viele Komponenten werden im Ausland montiert, obwohl sie in den Vereinigten Staaten hergestellt werden.

Besonders betroffen sind drei große US-amerikanische Automobilhersteller – GM, Chrysler und Ford – da ein Teil ihrer Produktion genau in Mexiko und Kanada erfolgt. Auch Europa, das bisher nicht von den Zöllen betroffen ist, wird Rückschläge erleiden: Hersteller wie Volkswagen produzieren etwa die Hälfte der für die Märkte der Vereinigten Staaten, Mexikos und Kanadas bestimmten Fahrzeuge.

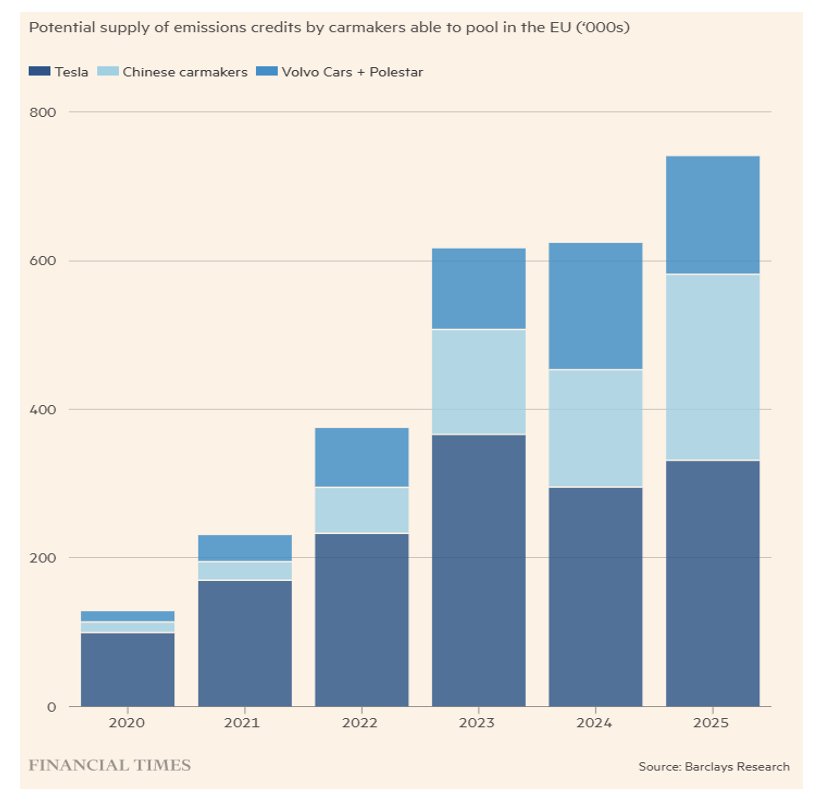

Ebenso darf der selbstschädigende Ansatz der Europäischen Kommission nicht übersehen werden, die plant, Automobilhersteller mit Sitz in Europa – wobei Volkswagen besonders exponiert ist – mit 95 Euro pro Gramm CO₂-Emission pro Kilometer zu bestrafen. Dies würde die Hersteller zwingen, mehr Elektroautos zu verkaufen (aber zu welchem Preis?) oder ihre Treibhausgasemissionen durch “Pooling” auszugleichen, also durch den kollektiven Verkauf der Fahrzeugflotte zusammen mit emissionsärmeren Tochtergesellschaften, um die Toleranzgrenze einzuhalten.

Es gibt jedoch auch eine dritte Möglichkeit: den Kauf von Emissionszertifikaten, um den CO₂-Überschuss auszugleichen. Das größte Portfolio dieser grünen Zertifikate gehört zweifellos Tesla, das mittlerweile von chinesischen Herstellern von Elektrofahrzeugen wie BYD dicht verfolgt wird.

Dennoch steht es um Tesla nicht gut. Laut den Analysten von Barclays produziert das Unternehmen zwischen 20 % und 25 % seiner Komponenten in Mexiko, ganz zu schweigen von der Drohung kanadischer Vergeltungszölle, die gezielt Tesla treffen sollen.

Diese möglichen Szenarien verdeutlichen, wie schwierig präzise Prognosen sind, angesichts der Globalisierung und der Komplexität des Automobilmarktes. Dennoch folgten, wie bereits während der ersten Präsidentschaft von Trump, auf laute und deutliche Drohungen oft Verhandlungen mit rationaleren Zielen. Auch das ist eine Verhandlungstechnik!

Disclaimer: Dieser Artikel stellt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management dar, die ihn verfasst haben. Er ist weder eine Anlageberatung noch eine personalisierte Empfehlung und darf nicht als Aufforderung zu Transaktionen mit Finanzinstrumenten verstanden werden.