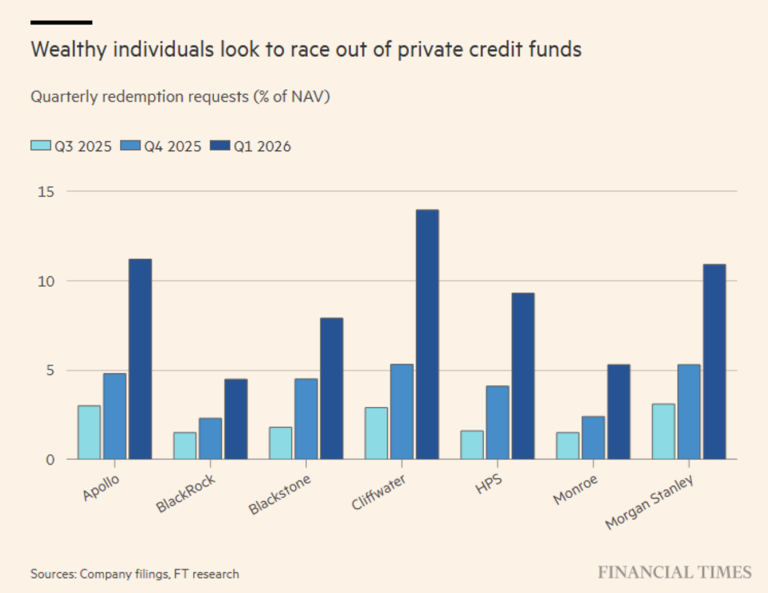

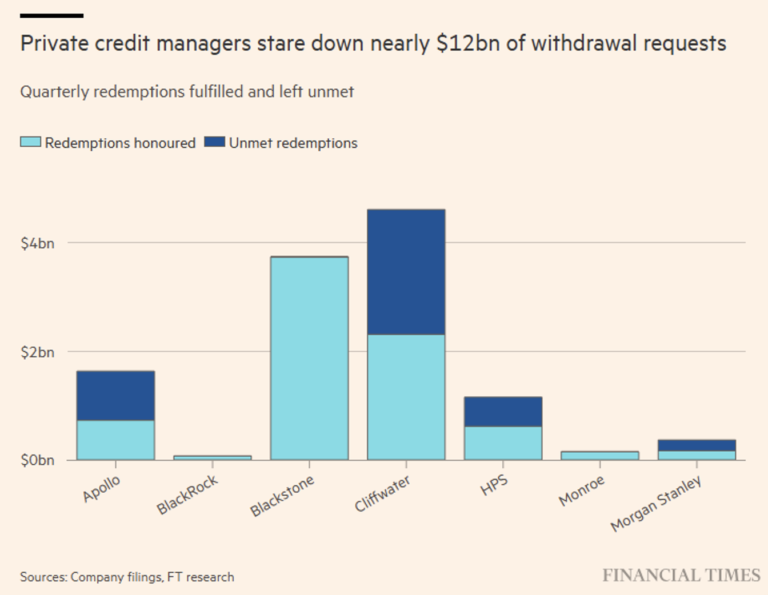

Wie ist der aktuelle Stand bei den Private-Credit-Fonds? Jede neue Meldung zu diesem Thema veranlasst uns, ein Update zu geben. Diese Woche betrifft dies Apollo Global Management, das Rücknahmen begrenzt, weil – wie wir bereits mehrfach betont haben – „halb-liquide“ Fonds ihren strukturellen Zielkonflikt offenbaren: Zugang zu höheren Renditen versus eingeschränkte Liquidität. Vermögende Anleger (HNWI) beschleunigen ihre Ausstiegsanträge: ~11,7 Milliarden Dollar wurden beantragt, aber nur ~66 % wurden erfüllt (siehe Grafik).

Liquidität wird verwaltet, sie ist nicht garantiert. Das ist das Mantra, das sich jeder Anleger immer wieder vor Augen führen sollte.

Neben der Aussetzung der Rückzahlungen zeigte Apollo weitere Anzeichen einer Verschlechterung, wie den ersten monatlichen Verlust von -0,07 % seit mehr als drei Jahren; die Trailing-Performance sank auf 7 % (unter dem historischen Durchschnitt) und es kam zu einer defensiven Umschichtung mit einer Reduzierung des Engagements bei Krediten an Softwarehäuser.

Wir haben es bereits in verschiedenen Analysen immer wieder betont: Im Bereich der privaten Kredite wird das Marktrisiko dem Anleger stets verborgen, da es aufgrund fehlender öffentlicher Notierungen gar nicht anders möglich wäre. Das Risiko muss daher anhand anderer Logiken und Variablen bewertet und parametrisiert werden, wie beispielsweise der Ausweitung der Spreads (im Vergleich zu börsennotierten Anleihen), dem Konzentrationsrisiko (derzeit im Softwarebereich) und der fehlenden Abstimmung der Laufzeiten.

Wenn es zumindest einen positiven Aspekt gibt, den diese alarmierende Situation in der Branche ans Licht gebracht hat, dann wäre in erster Linie die veränderte Wahrnehmung dieser Anlageklasse zu nennen, die sich von „stabile Rendite + geringe Volatilität“ (eine völlig verzerrte Sichtweise) zu ihrer tatsächlichen Definition wandelt: eine Form illiquider Kredite mit diskretionärer Bewertung und eingeschränkter Liquidität.

Die Botschaft an die Anleger ist klar: Liquidität ist nur eine Illusion (wir würden von einer „Falle“ sprechen, wäre dieser Ausdruck nicht bereits für andere Zusammenhänge reserviert), die eine gründliche Auseinandersetzung mit den Rückzahlungsregeln der Anlagevehikel erfordert. Doch hier finden wir einen zweiten positiven Aspekt: Die Verwaltung der Rückzahlungen war unserer Meinung nach einwandfrei und hat dem frustrierten Anleger, der nur einen Teil der geforderten Rückzahlungen erhalten hat, keineswegs geschadet, sondern die verbleibenden Anleger angemessen geschützt und wird auch die neuen Marktteilnehmer schützen.

Haftungsausschluss

Der vorliegende Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageberatung oder -empfehlungen, um eine individuelle Beratung und darf nicht als Aufforderung zur Durchführung von Transaktionen mit Finanzinstrumenten angesehen werden.