Der vergangene Freitag war definitiv ein schwarzer Freitag für Edelmetalle. Hier zwei Zahlen:

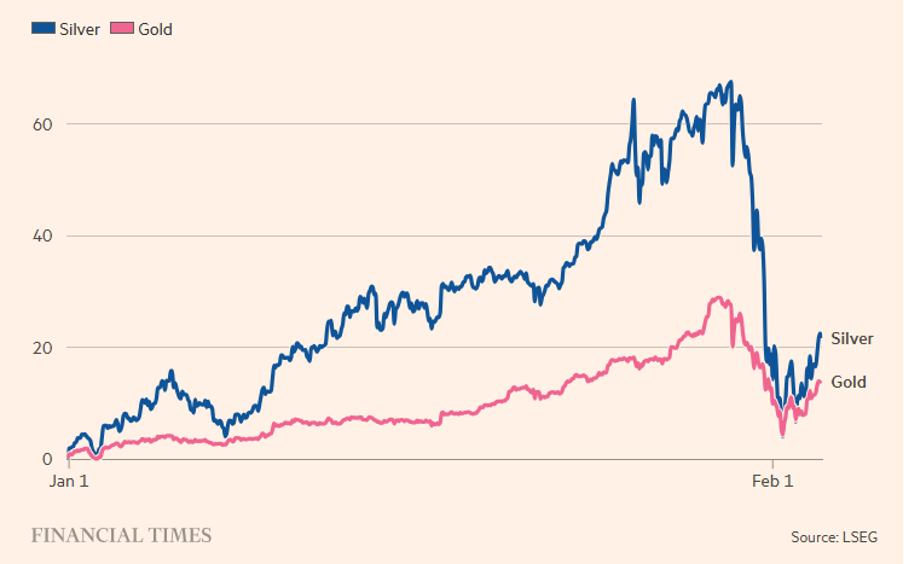

Silber: -30 % vom Höchststand innerhalb weniger Tage (typischer Drawdown bei Meme-Aktien).

Gold: -15/16 %, eine geringere, aber für einen sicheren Hafen dennoch bedeutende Bewegung.

Platin: verzeichnete während des Ausverkaufs am Freitag einen Rückgang von etwa 18 % auf Tagesbasis und folgte damit dem allgemeinen Rückgang der Edelmetalle.

Palladium: verlor am selben Tag über 7 % und spiegelte damit die Abwärtsbewegung wider, die mit der starken vorherigen Rallye zusammenhing.

Abbildung 1. Silber und Gold haben einen Großteil ihrer diesjährigen Gewinne wieder eingebüßt, wie die Veränderung des Spotpreises (%) seit Jahresbeginn zeigt.

Dies hatte Nebenwirkungen auf die US-amerikanischen und chinesischen Aktienmärkte, da die Börsen die Margen für den Handel mit Edelmetall-Futures erhöhten und es natürlich zu einem Einbruch der Aktien von Bergbauunternehmen kam, die im Vergleich zum Metall eine negative Verstärkung (β>1) verzeichneten.

Unserer Meinung nach handelt es sich um eine gigantische Gewinnmitnahme. Wir stellen fest, dass sich die Marktdynamik von einer parabolischen Rally zu einem erzwungenen Deleveraging gewandelt hat, insbesondere bei Silber, das durch eine starke Beteiligung des Privatkundenmarktes, einen umfangreichen Einsatz von Hebeleffekten (gehebelte ETFs, Futures) und eine Konzentration auf einen relativ flachen Markt (vor allem Silber) gekennzeichnet ist.

Der Aufwärtstrend wurde durch geopolitische Ängste, das fiskalische Risiko in den USA und Zweifel an der Unabhängigkeit der Federal Reserve angeheizt; am Freitag verwandelte er sich schnell in eine Phase des beschleunigten Deleveraging mit den typischen Merkmalen eines Crowded Trade.

Die vorherrschende Meinung ist, dass der Auslöser die Ernennung von Kevin Warsh zum Präsidenten der Fed war, die als Zeichen für eine orthodoxere Geldpolitik und eine geringere Wahrscheinlichkeit aggressiver Zinssenkungen interpretiert wurde. Hinzu kamen technische Faktoren wie die Erhöhung der Margenanforderungen für Futures und ETFs (CME, US- und chinesische Börsen), saisonale Verkäufe vor dem chinesischen Neujahrsfest und die marginale Stärkung des Dollars.

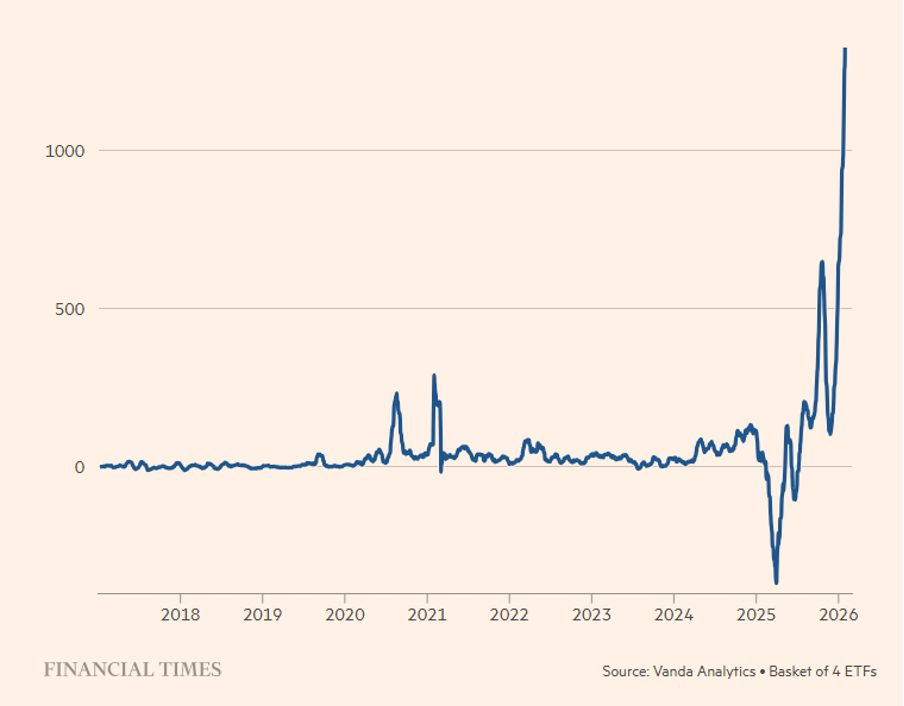

Wie wir bereits in früheren Einblicken hervorgehoben haben, wurde die Rallye maßgeblich durch Privatanleger getragen. Insbesondere bei Silber (siehe Abbildung 2) wurde sie durch Rekordzuflüsse von Privatanlegerkapital in Silber-ETFs (≈ 1 Mrd. USD in nur einem Monat) und extreme Volumina bei Instrumenten wie SLV und vor allem gehebelten ETFs (AGQ -2x), was in Verbindung mit der Erhöhung der Margin-Anforderungen eine Kettenreaktion von Margin Calls auslöste und die Anleger zwang, Positionen in Metallen zu liquidieren und nicht korrelierte Vermögenswerte (Aktien) zu verkaufen, was zu einer Ansteckung über verschiedene Anlageklassen hinweg führte.

Abbildung 2. Netto-Käufe von Silber-ETFs durch Privatanleger (Angaben in Millionen Dollar). Beträge auf Monatsbasis.

Silber reagierte sowohl in der Expansions- als auch in der Abwärtsphase stärker als Gold, da der Silbermarkt strukturell kleiner und weniger liquide ist als der Goldmarkt, eine größere Elastizität gegenüber spekulativen Strömen aufweist und historisch gesehen zu Überschreitungen in beide Richtungen neigt („Gold auf Steroiden“).

Obwohl der Edelmetallmarkt kurzfristig aufgrund technischer Faktoren (Margen, Liquidationen usw.) weitere Rückgänge verzeichnen könnte usw.) und eine weiterhin hohe Volatilität zu verzeichnen sein könnten, sehen einige institutionelle Anleger den Drawdown langfristig als zyklische Korrektur und nicht als Ende des Bullenmarktes, vor allem weil die strukturellen Treiber (Staatsverschuldung, Geopolitik, Diversifizierung) weiterhin gültig sind, insbesondere für Gold, während Silber ein Asset mit hohem Beta bleibt, das sich eher für opportunistische Strategien als für defensive Absicherungen eignet.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine persönliche Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.