Die Partners Group mit Hauptsitz in Zug ist ein Schweizer Investmentgigant, der ein 185 Milliarden Dollar schweres Geschäft aufgebaut hat, indem er vermögenden Anlegern leicht zu erwerbende und zu liquidierende Produkte anbietet.

Wie andere Private-Equity-Unternehmen wurde auch die Partners Group durch US-Vorschriften daran gehindert, Zugang zum riesigen Markt der amerikanischen Pensionsfonds zu erhalten – einer potenziell enormen Nachfragequelle, die das Unternehmen unbedingt erschließen wollte.

Im August letzten Jahres gelang ihr dies dank einer Durchführungsverordnung von Präsident Donald Trump, die 401(k)-Rentenkonten für Private Equity zugänglich machte.

Aber das Unternehmen, das Private Equity für die breite Öffentlichkeit populär gemacht hat, wird möglicherweise nicht dasjenige sein, das davon am meisten profitiert.

Gruppen wie Blackstone, Apollo und KKR setzten in der Vergangenheit auf institutionelle Anleger, die bereit waren, Kapital für zehn Jahre zu binden. Heute richtet sich die Private-Capital-Branche (mit einem Volumen von 22 Billionen Dollar) an vermögende Anleger und Pensionskassen – das Segment, das jahrelang die Grundlage für den Erfolg von Partners bildete.

Am Hauptsitz der Partners Group prangt das Motto: „Anders aufgebaut, um anders zu investieren”, das eine Kultur symbolisiert, die sich eher auf Branchenkenntnisse als auf Finanzengineering konzentriert.

Im Gegensatz zu den meisten Buyout-Gruppen wurde die Partners Group vor 30 Jahren von drei ehemaligen Goldman-Sachs-Mitarbeitern gegründet, die eher Erfahrung im Verkauf und Private Banking als in Übernahmen hatten.

Diese Kompetenz im Kundenmanagement, mehr als in der Strukturierung von Geschäften, erwies sich als entscheidend.

Das Unternehmen nutzte seine Schweizer Wurzeln, baute Beziehungen zu lokalen Privatbanken wie Vontobel auf und gewann einen Kundenstamm, der bereit war, hohe Provisionen zu zahlen.

Da Partners nicht über einen stabilen Strom direkter Transaktionen verfügte, entwickelte es innovative Strukturen und machte aus der Not eine Tugend.

Die Innovation, die den Erfolg von Partners vorangetrieben hat, war die Schaffung einer neuen Art von Fonds: das Evergreen- oder Semi-Liquid-Vehikel, das Private Equity für Privatpersonen und kleine Institutionen besser geeignet machen sollte.

Im Jahr 2003 war Partners das erste große Unternehmen, das Buyout-Investitionen für die breite Öffentlichkeit anbot.

Mit der Einführung der US-Version im Jahr 2009 eroberte das Unternehmen mehr als zwei Drittel des amerikanischen Private-Equity-Einzelhandelsmarktes.

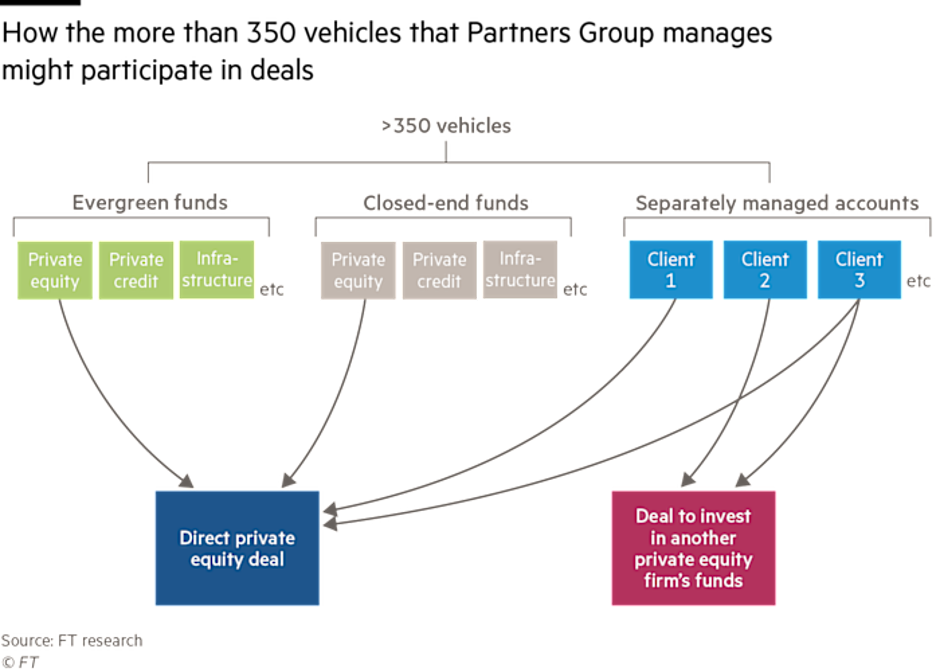

Das Unternehmen hat außerdem ein extrem anpassungsfähiges Modell eingeführt, das separat verwaltete Konten und eine Struktur mit mehr als 350 Vehikeln mit algorithmischer Allokation der Transaktionen bietet (siehe folgende Abbildung).

Partners behauptet, dass seine Stärke im fairen Zugang zu Transaktionen durch eine Pro-rata-Allokationspolitik liegt, aber die Performance vieler Strukturen ist schwer zu bewerten, da die individuellen Renditen der separaten Konten nicht veröffentlicht werden.

Im Jahr 2006 gehörte Partners zu den ersten Private-Markets-Unternehmen, die an die Börse gingen.

Während Konkurrenten wie Blackstone und Apollo mit der Volatilität der öffentlichen Märkte zu kämpfen hatten, legten die Aktien von Partners dank der Stabilität der Verwaltungsgebühren stark zu.

Nach dem Börsengang begann Partners ab 2011, eigene Transaktionen zu tätigen, was zu Spannungen mit anderen Fonds führte, die das Unternehmen nun nicht mehr als Investor, sondern als Konkurrenten betrachteten.

Heute sind es jedoch vor allem die US-Konkurrenten, die in sein traditionelles Territorium vordringen.

Angesichts des Rückgangs der institutionellen Investitionen haben Blackstone, Apollo und KKR einen aggressiven Vorstoß in den Privatkundenmarkt gestartet und Marktanteile gewonnen.

Im Jahr 2025 haben Anleger zum ersten Mal mehr Kapital aus dem wichtigsten Privatkundenfonds von Partners in den USA abgezogen als sie eingezahlt haben.

• Abflüsse aus dem Private Equity Master Fund (16,5 Mrd. USD)

• Rekordrücknahmen: 750 Mio. USD im dritten Quartal 2025

• Marktanteil in den USA unter 25 % gefallen (Goldman Sachs)

Einigen Vermögensverwaltern zufolge sind die Fonds von Partners weniger wettbewerbsfähig als die ihrer Konkurrenten, die Folgendes bieten:

• Größere Portfoliovielfalt

• Geringere Kosten

• Umfangreichere Deal-Pipeline

Auch die Aktie hat in den letzten fünf Jahren hinter den Wettbewerbern zurückgeblieben.

Partners gibt an, dass:

• Die seit 2023 aufgelegten neuen Evergreen-Fonds wachsen

• Die Vermögenswerte sind 2025 um 33 Mrd. USD gestiegen

Allerdings:

• Der US-Retailfonds erzielte nach Abzug der Gebühren nur eine jährliche Rendite von 2–8 %.

• Er blieb hinter den neuen Angeboten von KKR und Blackstone zurück.

• Auch der europäische Fonds „Global Value” erzielte nur bescheidene Renditen.

Der Leiter für Portfoliolösungen, Roberto Cagnati, behauptet, dass viele der von den Wettbewerbern angegebenen Renditen durch buchhalterische Bewertungen aufgebläht sind, ohne dass es zu tatsächlichen Exits gekommen ist.

Partners hat dennoch einige erfolgreiche Transaktionen durchgeführt, darunter:

• Verkauf von International Schools Partnership (Wertverdreifachung in 4 Jahren)

• Börsengang von Vishal Mega Mart (Rendite ~7x)

Er räumt jedoch ein, dass einige der 2021–2022 erworbenen Vermögenswerte heute überbewertet erscheinen, darunter:

• Breitling

• Hearthside Food Solutions (2024 nach Vorwürfen wegen Kinderarbeit insolvent)

Partners muss sich mit folgenden Herausforderungen auseinandersetzen:

• Anhaltende Abflüsse aus seinem wichtigsten Evergreen-Fonds in den USA (~320 Millionen US-Dollar pro Quartal)

• Zunehmender Wettbewerb durch Blackstone, Apollo, KKR und Capital Group

Das Unternehmen versucht, sich durch folgende Massnahmen neu zu positionieren:

• Partnerschaften mit BlackRock und PGIM

• Mögliche Akquisitionen zur Vergrösserung des Unternehmens

• Neue Strategien und Produkte für Privatkunden

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine individuelle Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.