In unserem letzten Focus haben wir darauf hingewiesen, dass US-Versicherungen zu den größten Investoren in private Kredite zählen, was ein gefährliches systemisches Risiko darstellt. Weltweit verwalten Lebensversicherungen etwa 25 bis 30 Billionen US-Dollar an verwaltetem Vermögen, was etwa 8 % der weltweiten Finanzaktiva entspricht. Es liegt auf der Hand, dass ein Problem in diesem Sektor weitreichende Auswirkungen auf die globale Finanzstabilität haben könnte.

Angesichts ihres Profils als Finanzinstitute mit langfristigen Verbindlichkeiten sind private Kredite eine durchaus sinnvolle Anlage, da sie aufgrund ihres langfristigen Anlagehorizonts von den Illiquiditätsprämien dieser Anlageklasse profitieren können.

Derzeit gibt es jedoch drei Hauptbedenken hinsichtlich dieser Anlagen.

1) Die Märkte für private Kredite haben in den letzten Jahren ein rasantes Wachstum verzeichnet, was zumindest teilweise auf eine schwächere Zeichnungsaktivität zurückzuführen ist.

2) Die Allokationen von Versicherungsgesellschaften in private Kredite nehmen im Allgemeinen zu.

3) Einige Versicherungsgesellschaften befinden sich im Besitz von Private-Equity-Gesellschaften, die private Kredite vergeben, was zusätzliche potenzielle Risiken für ein System mit sich bringt, das ohnehin schon als recht undurchsichtig gelten könnte, wenn sich im Besitz von Private-Equity-Gesellschaften befindliche Versicherungsgesellschaften in private Kredite investieren, die von ihren Aktionären vergeben werden.

Beruhigend ist, dass der Anteil von Private-Equity-Beteiligungen an Lebensversicherungsgesellschaften in Europa laut der Bank für Internationalen Zahlungsausgleich mit weniger als 10 % des Aktienkapitals moderat bleibt. Im Vergleich dazu liegt dieser Anteil bei US-amerikanischen Lebensversicherungsgesellschaften bei etwa 25 % und bei asiatischen Lebensversicherungsgesellschaften bei etwa 5 %.

Wir teilen einige der Bedenken der globalen Regulierungsbehörden, insbesondere hinsichtlich des Eigentumsmodells von Private-Equity-Gesellschaften. Bislang ist der Anteil von Private-Equity-Gesellschaften an europäischen Lebensversicherungen jedoch moderat, und die Regulierungsbehörden beobachten die bestehenden Risiken aufmerksam. Unserer Meinung nach sollte dies für Anleiheinvestoren in europäischen Lebensversicherungsgesellschaften nicht im Mittelpunkt stehen. Die Ansteckungsgefahr für europäische Versicherungen ist das Hauptrisiko, das sorgfältig beobachtet werden muss, sollten wir weiteren Druck auf den US-Sektor erleben, der das eigentliche Problem darstellt.

Wir möchten hinzufügen, dass das Problem unserer Meinung nach nicht auf den Versicherungssektor beschränkt ist. Auch das Bankensystem, insbesondere das US-amerikanische, ist in besorgniserregendem Ausmaß und mit beunruhigenden Auswirkungen in diesen Markt involviert. Es stimmt zwar – und das betonen wir erneut –, dass Banken Beschränkungen unterliegen, die es ihnen nicht erlauben, direkt in diese Anlageklasse zu investieren, aber das hindert sie nicht daran, dies indirekt zu tun: Das möchten wir im Folgenden verdeutlichen.

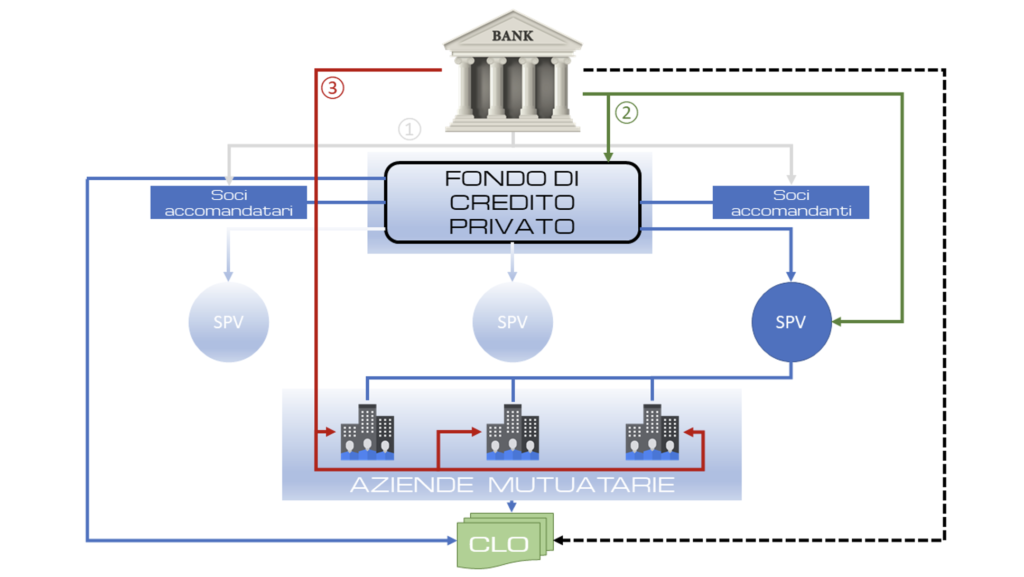

Kreditgeber und private Kreditfonds haben ihr Schicksal miteinander verknüpft, wobei Banken Kredite in Höhe von Hunderten von Milliarden Dollar vergeben und damit die Renditen privater Kreditfonds steigern. Banken stellen die Infrastruktur für den privaten Kreditmarkt in Höhe von Billionen Dollar bereit und bieten Hebelwirkung und Liquidität für die gesamte Laufzeit eines Fonds. In der folgenden Grafik (Abbildung 1) zeigen wir, wie Banken private Kredite auf drei Ebenen finanzieren können:

1) Durch die Finanzierung von Investoren in einen privaten Kreditfonds

2) Durch die Finanzierung des Fonds und/oder der von privaten Kreditfonds genutzten Zweckgesellschaften (Special Purpose Vehicles, SPV)

3) Durch die direkte Finanzierung einzelner Unternehmen (was an sich die Aufgabe einer Geschäftsbank wäre).

Abbildung 1. Beteiligungsstufen an der Finanzierung von Privatschulden durch das Bankensystem.

In Stufe 1) können sowohl Kommanditisten als auch Komplementäre finanziert werden. Die Kommanditisten, in der Regel große Institutionen wie Pensionsfonds oder Stiftungsfonds und Versicherungen, stellen das zu verleihende Kapital zur Verfügung. Der Komplementär ist die private Kreditgesellschaft, die den Fonds verwaltet. Beide können Kredite von Banken erhalten. Kommanditisten können Kredite von Banken erhalten, um ihre Verpflichtungen gegenüber den Fonds zu finanzieren, während Komplementäre Kredite gegen die Provisionserträge erhalten können, die sie aus der Verwaltung der Fonds im Auftrag institutioneller Anleger erzielen.

Dann gibt es noch den Fonds selbst: Stufe 2). Sobald die Zusagen der Kommanditisten vorliegen, kann er über sogenannte Zeichnungslinien Kredite aufnehmen, wobei die Verpflichtungen der Anleger als Sicherheit dienen. Diese revolvierenden Kreditlinien ermöglichen es den Fonds, das Geld schneller zu investieren, ohne darauf warten zu müssen, dass die Anleger Bargeld einzahlen.

Zeichnungslinien sind auch deshalb sehr verbreitet, weil sie zur Steigerung der Performance beitragen, da der Branchenparameter „interne Rendite” ab dem Zeitpunkt berechnet wird, an dem das Geld des Anlegers investiert wird, und nicht ab dem Zeitpunkt, an dem die Zusage erfolgt.

Sobald die Mittel beschafft sind, hat der private Kreditfonds zwei Möglichkeiten:

• Er kann Kredite an Kreditnehmer vergeben und sich dann an Banken wenden, um weitere Finanzmittel zu erhalten, wobei er diese Kredite als Sicherheit verwendet.

• Das gesamte Eigenkapital des Fonds als Sicherheit verwenden: Die in der Branche als NAV-Linien bezeichneten Kreditlinien können dazu verwendet werden, Investoren vorzeitig zurückzuzahlen, wodurch der Zeitraum, in dem die Renditen gemessen werden, weiter verkürzt und die Performance verstärkt wird, oder um Kapazitäten für neue Kredite freizusetzen. NAV-Linien sind umstritten, da sie von den Aufsichtsbehörden als „Hebel auf Hebel” bezeichnet werden, da sich der Fonds gegenüber dem Wert der bestehenden Investitionen verschuldet, die bereits erhebliche Schulden aufweisen.

• Nutzung des großen Marktes für durch Kredite besicherte Anleihen (CLOs), dessen Volumen auf etwa 1,5 Billionen Dollar geschätzt wird. Um eine CLO zu bilden, werden die vom Fonds vergebenen Kredite gebündelt und in Tranchen aufgeteilt, die dann entsprechend der Risikobereitschaft der Anleger an diese verkauft werden. Investoren in CLOs sind in der Regel Versicherungsgesellschaften, Pensionsfonds und Staatsfonds, die auch in private Kreditfonds investieren, sowie Banken. Der CLO benötigt einen umfangreichen und diversifizierten Kreditpool, daher nutzt die Zweckgesellschaft eines privaten Kreditfonds eine Form der vorübergehenden Finanzierung durch eine Bank, die sogenannte Warehouse Line, bis genügend Kredite vorhanden sind, um den Pool zu füllen. Der Großteil dieser Schulden ist variabel verzinst, was die Schuldner anfällig für Zinserhöhungen macht, und wird durch Kredite an bereits hoch verschuldete Unternehmen besichert. CLOs sind etwas riskanter, da sie in der Regel eine höhere Hebelwirkung haben und eine implizite Wette darauf besteht, dass die CLO-Märkte offen bleiben und die Sicherheiten weiterhin funktionieren. Gleichzeitig übertragen die Banken einen Teil des Risikos ihrer Kreditportfolios auf private Kreditfonds durch Transaktionen, die als „Significant Risk Transfers” (SRT) bekannt sind.

Der Markt für gebündelte und neu gebündelte Schulden ist für den Bankensektor am attraktivsten, wie uns die Subprime-Krise gezeigt hat (siehe gestrichelte Verbindung in Abbildung 1). Die Banken verpacken ihre Kredite neu und kaufen von Investoren eine Absicherung gegen Ausfälle der risikoreichsten Teile, die diese im Gegenzug für eine vierteljährliche Gebühr zu zahlen bereit sind, wenn es zu Problemen kommt.

Bedeutende Risikotransfers gibt es schon seit langem und sie wurden hauptsächlich für traditionelle Vermögenswerte wie Unternehmenskredite oder Hypotheken genutzt.

Die profitabelsten Kunden der Banken sind jedoch Private-Equity- und Kreditfonds, weshalb sie zunehmend Transaktionen durchführen, bei denen sie das mit Zeichnungslinien und NAV-Krediten verbundene Risiko abgeben, um ihre Kreditvergabekapazität für diesen Sektor zu erhöhen.

Private Kreditfonds machen einen immer größeren Teil der Gruppe aus, die Schutz vor Verlusten aus diesen Krediten verkauft. Sie nutzen für diese Transaktionen auch Fremdkapital, das oft von den Banken selbst bereitgestellt wird, was Befürchtungen und Zweifel daran aufkommen lässt, ob das Risiko tatsächlich aus dem Bankensystem ausgelagert wird.

Was den operativen Arm der Fonds, die SPVs, betrifft, so erzeugt deren Finanzierung eine indirekte Hebelwirkung. Der private Kreditfonds besitzt das Eigenkapital der SPV, aber das Vehikel mit geringem Ausfallrisiko ist vom Fonds getrennt (Trennung der Vermögenswerte). Dies ermöglicht es den Banken, die Vermögenswerte „einzugrenzen” und genau zu verstehen, welche Kredite zu einem bestimmten Zeitpunkt als Sicherheit dienen.

Die neuen, vom Fonds vergebenen Kredite werden an die SPVs übertragen und als Sicherheit für eine sogenannte „Loan-on-Loan”-Finanzierung verwendet, aus dem einfachen Grund, dass die Fonds Kredite aufnehmen, um neue Kredite zu finanzieren. Diese Kredite sind in der Regel „überbesichert“, was bedeutet, dass die SPVs weniger als den Wert der als Sicherheit hinterlegten Vermögenswerte aufnehmen. Dennoch besteht weiterhin das Risiko, dass sich die Kredite schnell verschlechtern und die Banken gleichzeitig Verluste erleiden.

Ein einzelner Fonds kann Dutzende solcher SPVs haben, wenn er die Hebelwirkung mehrerer Banken nutzt (idealerweise ein SPV pro Bank), von denen jedes einen Pool revolvierender Kredite beherbergt.

Eine Bank streckt in der Regel 60 % bis 70 % des Wertes der in das SPV eingebrachten Kredite vor. Die Bank verlässt sich auf die Diversifizierung des Kreditpools, um sich vor Verlusten zu schützen, sowie auf die Besicherung der Kredite.

Die finanzierende Bank erhält Daten zur zugrunde liegenden Performance jedes Kredits und bewertet diese nach eigenem Ermessen. Stellt sie eine Verschlechterung der Performance fest, kann sie einen Kredit aus dem SPV entfernen und vom Fonds verlangen, ihn durch einen leistungsstarken Kredit zu ersetzen. Die Bank kann auch beschließen, den Umfang der Kreditlinie zu reduzieren und damit die dem privaten Kreditfonds gewährte Hebelwirkung zu begrenzen.

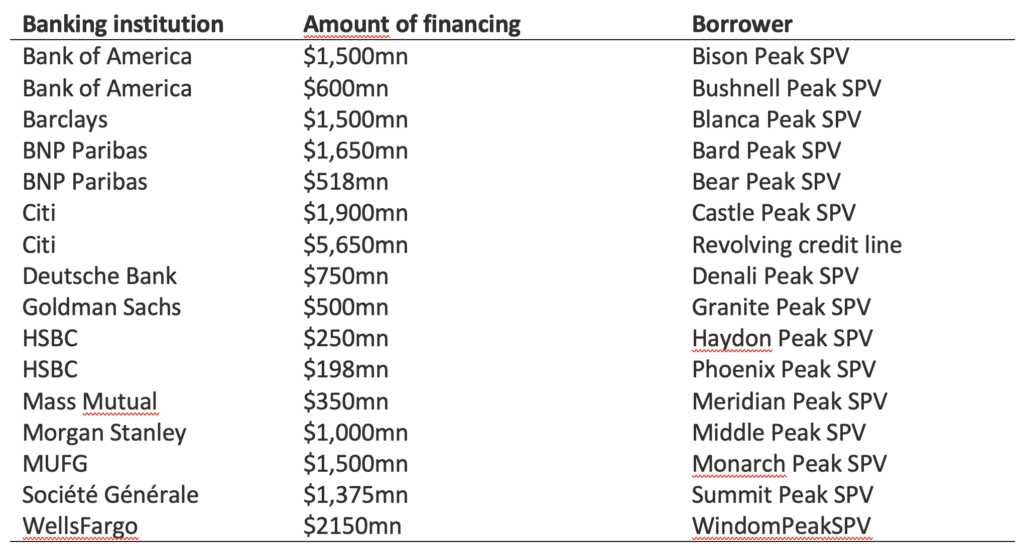

Als Beispiel für dieses Marktsegment führen wir die verfügbaren Daten zu Bankkrediten an SPVs des Private-Credit-Fonds von Blackstone an, die in Tabelle 1 zu finden sind.

Tabelle 1. SPV des Private-Debt-Fonds von Blackstone. Quelle: BCRED-Archive.

Eine weitere Form der Finanzierung von SPVs sind Repos, bei denen das SPV eine Gruppe von Krediten an eine Bank verkauft, mit der Vereinbarung, dass diese sie zu einem späteren Zeitpunkt mit einem Aufschlag zurückkauft. Repos sehen in der Regel tägliche Margenanforderungen vor und werden daher traditionell für äußerst sichere und liquide Vermögenswerte wie Staatsanleihen verwendet.

Der Fonds und die Bank können jedoch ihre Bedingungen bilateral aushandeln, was den Repo-Markt bekanntermaßen undurchsichtig macht. Repo-Verträge können für einen Pool von Krediten oder auch nur für einen einzigen Kredit verwendet werden, aber es ist fast unmöglich zu wissen, inwieweit diese Art der Finanzierung von privaten Kreditfonds genutzt wird.

Aufsichtsbehörden wie die Europäische Bankenaufsichtsbehörde und die Bank of England haben „Datenlücken” beklagt und fordern von den Banken mehr Transparenz bei Repo-Finanzierungen. Eine Sorge ist, dass die Verbindung von privaten Kreditfonds mit dem Repo-Markt – der von Finanzinstituten zur Deckung ihres kurzfristigen Finanzierungsbedarfs genutzt wird – die systemischen Risiken erhöhen könnte, wenn Repos mit illiquiden privaten Schulden verbunden sind, die in Stressphasen schnell verkauft werden müssen.

Stufe 3) sieht die direkte Kreditvergabe an die Zielunternehmen des Fonds und seiner SPVs vor. Sowohl Banken als auch private Kreditfonds behaupten, dass es für sie ungewöhnlich sei, Kredite an dieselben Unternehmen zu vergeben. Im vergangenen Jahr erklärte die EZB jedoch, dass dies möglicherweise darauf zurückzuführen sei, dass die Kreditgeber dieses Phänomen nicht unbedingt überwachen. Die Unfähigkeit, auf aggregierter Ebene die Risiken gegenüber Unternehmen, die auch Kredite von privaten Kreditfonds aufnehmen, korrekt zu identifizieren, bedeutet, dass diese Risiken mit ziemlicher Sicherheit unterschätzt werden und das Konzentrationsrisiko nicht angemessen identifiziert und gesteuert werden kann.

Wir wollen keineswegs alarmierende Vorstellungen über die Lage der Finanzmärkte verbreiten, sondern berichten über Fakten, die die aktuelle Marktsituation mit der Situation vor der Krise von 2008 vergleichen, wobei wir uns bewusst sind, dass Analogien oft irreführend sind, da sich eine Finanzkrise niemals genau wie eine vorherige wiederholt, einfach weil sie sich in einem anderen Kontext entwickelt. Unser Ansatz ist und bleibt es daher, die Risikofaktoren – in diesem Fall systemische Risiken – aufzuzeigen, ohne die Ähnlichkeiten übermäßig zu betonen.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine persönliche Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.