Kommen wir zurück zur Schweiz und insbesondere zu dem Bereich, dem auch wir angehören: dem Finanzmarkt und seinen Akteuren.

Unserer Meinung nach zeichnet sich ein doppeltes Szenario ab, das für das Schweizer Finanzsystem riskante Verflechtungen mit sich bringen könnte, wobei wir uns bewusst sind, dass Risiken auch Chancen mit sich bringen. Lassen Sie uns das näher erläutern.

Einerseits verliert der so geschätzte Schweizer Finanzsektor an Boden, weil strengere Vorschriften und die Konsolidierung der Branche kleinere Vermögensverwalter und Privatbanken dazu zwingen, zu schließen oder sich zusammenzuschließen.

Nach den Aufzeichnungen der Aufsichtsbehörde (FINMA) gab es im vergangenen Monat 1.570 zugelassene Finanzinstitute, ein deutlicher Rückgang gegenüber den über 2.000, die es vor dem vollständigen Inkrafttreten der neuen Vorschriften im Jahr 2022 gab: das Finanzinstitutsgesetz (FIDLEG) und das Finanzdienstleistungsgesetz (FINMAG). Die neuen Vorschriften sollten den fragmentierten Schweizer Vermögenssektor an globale Standards anpassen, indem sie eine Lizenz für Portfoliomanager und Treuhänder einführten und die Aufsicht erstmals auf kleine Vermögensverwaltungsgesellschaften ausweiteten. Das kurzfristige Ergebnis war jedoch ein nicht unerheblicher Anstieg der Kosten und der Komplexität zur Einhaltung des neuen Rechtsrahmens, von dem vor allem kleine Vermögensverwalter betroffen waren.

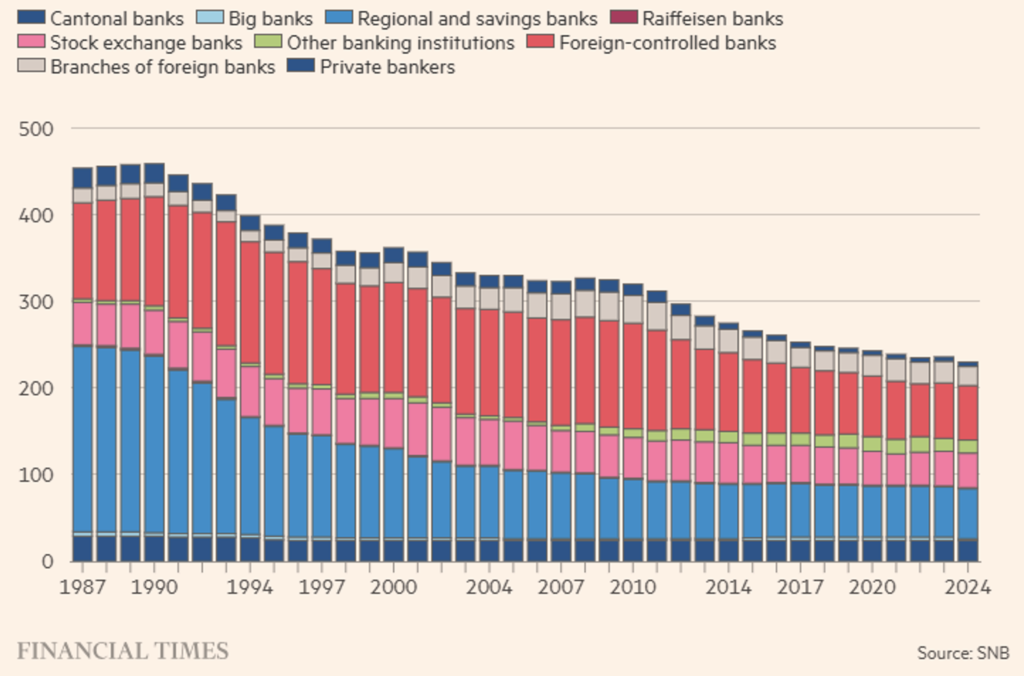

Auch die Zahl der Privatbanken in der Schweiz ist laut Angaben von KPMG von über 100 vor zehn Jahren auf derzeit 82 gesunken. KPMG geht davon aus, dass diese Zahl bis 2030 auf unter 70 sinken könnte. Generell haben alle Bankkategorien in etwas mehr als zwanzig Jahren einen Rückgang ihrer Präsenz erlebt (siehe Abbildung 1). Dies ist auf strengere Vorschriften für kleine Banken (mit weniger als 10 Milliarden AUM) zurückzuführen, gefolgt von einer Eskalation, die durch den Fall Credit Suisse ausgelöst wurde und zu einem Umdenken in der Aufsicht über systemrelevante Banken, d. h. die UBS, führte (siehe unsere Analysen vom 3. April 2025 und vom 15. September 2025, in denen das als „Too Big To Fail” bekannte Reformpaket analysiert wird).

Das in der Schweiz verwaltete Vermögen ist weiter gewachsen, wenn auch langsamer als in aufstrebenden Konkurrenzländern wie Singapur und Hongkong. Dies ist natürlich nicht nur auf die Einführung der neuen Finanzmarktregulierung in der Schweiz zurückzuführen, sondern auch auf das Ende des Bankgeheimnisses und die Einführung internationaler Vorschriften zur Steuertransparenz (wie beispielsweise FATCA).

Auf der Ebene der Finanzmarktregulierung hat die Schweiz beschlossen, eine Kehrtwende zu vollziehen und einen anderen Weg einzuschlagen als andere Länder wie die USA (die eine Deregulierung vornehmen) oder das Vereinigte Königreich, das die Einführung von Basel III verzögert hat. Und es gibt noch einen weiteren sehr speziellen Finanzbereich, in dem die Schweiz ihren Kurs ändert: den Bereich der Stablecoins. Mit dem Projekt Helvetia schien die Eidgenossenschaft auf die Einführung des digitalen Frankens zu setzen, doch nun scheint sie auch hier einen Kurswechsel vollzogen zu haben.

Die Regierung hat eine öffentliche Konsultation eingeleitet, um die Ausgabe von Stablecoins im Land zu ermöglichen, und schlägt neue Lizenzkategorien für „Zahlungsinstitute” und „Kryptowährungsinstitute” vor, wodurch die Emittenten von Stablecoins unter die Schweizer Finanzgesetzgebung fallen würden.

Wir sprechen hier natürlich von Stablecoins, die an verschiedene Vermögenswerte und nicht nur an den Schweizer Franken gebunden sind (algorithmische Stablecoins sind nicht zulässig), auch wenn davon auszugehen ist, dass der neue Rechtsrahmen gerade die Ausgabe einer Stablecoin fördern will, die an eine der solidesten Fiat-Währungen der Welt gebunden ist, da sie durch ein solides Ländersystem garantiert ist und unter der direkten Aufsicht der FINMA stehen würde.

Abbildung 1. Entwicklung der Anzahl der Schweizer Bankakteure pro Jahr und Kategorie.

Eine auf dem Franken basierende Stablecoin könnte auch Nutzer anziehen, die nach Alternativen zur Dominanz des Dollars bei Zahlungen in Kryptowährungen suchen. Die Zuverlässigkeit des Frankens könnte Investoren anziehen, die digitale Liquidität wünschen, ohne sich an die Geldpolitik der USA oder den Ruf von Offshore-Emittenten zu binden. Der Schweizer Vorschlag zieht klare Grenzen: Im Land ausgegebene Coins benötigen eine Lizenz mit Sicherheitsanforderungen (Vorhandensein und Höhe der Reserven zur Gewährleistung der „Bindung”) und Transparenz; ausländische Coins, die lediglich im Land gehandelt werden, werden als Kryptowährungen und nicht als gesetzliche Zahlungsmittel behandelt. Offshore-Emittenten werden nicht verpflichtet sein, Reserven zu übertragen oder zu duplizieren, während in der Schweiz ausgegebene Währungen weiterhin streng von der FINMA kontrolliert werden.

Die Konsultation – die bis Februar läuft, wobei eine Gesetzgebung vor Ende 2026 unwahrscheinlich ist – zeigt Verzögerungen gegenüber anderen konkurrierenden Ländern wie Singapur, Hongkong (wieder sie?) und Dubai, die globale Unternehmen im Bereich digitale Vermögenswerte für sich gewinnen wollen. In Planung ist auch die Aufhebung der Obergrenze von 100 Millionen Schweizer Franken, die die Menge an Kundengeldern begrenzt, die zugelassene Fintech-Unternehmen halten dürfen. Diese Änderung soll es diesen Instituten ermöglichen, „Skaleneffekte zu nutzen”. Im Wesentlichen ist dies ein deutliches Signal dafür, dass neue Anbieter digitaler Währungen wachsen werden, auch wenn dies mehr Wettbewerb für die Banken bedeutet.

Und hier kommt der Teufel ins Spiel. Je überzeugender der neue institutionelle Rahmen für Schweizer Stablecoins wird, desto größer wird die Bedrohung für das System, das sie generieren wird. In einer Welt, in der digitale Franken durch einfache Transaktionen mit speziellen Apps global zirkulieren können, sinkt die Notwendigkeit eines Schweizer Bankkontos – oder sogar eines Schweizer Vermittlers. Warum sollte man Geld in dem Alpenland parken, wenn man es in derselben Währung in seiner eigenen Wallet halten kann? Das Risiko für die Schweizer Banken besteht nicht im Scheitern der Stablecoins (auch weil die Gesetzgebung deren Solidität gewährleisten soll), sondern in deren übermäßiger Funktionsweise.

Lassen Sie uns also die Fakten zusammenfassen: Immer strengere und strengere Gesetze und Vorschriften für Finanzakteure, seien es Banken oder Vermögensverwalter, zu denen noch Gesetze und Vorschriften zugunsten privater Emittenten digitaler Währungen hinzukommen oder diese ergänzen, was offensichtlich den Auftakt für eine kryptografische Digitalisierung aller Wertpapiere (die Tokenisierung von Aktien, Anleihen und Derivaten) darstellt, die offensichtlich von der Einführung und dem Umlauf von On-Chain-Währungen profitieren würde.

Es gibt zwei Möglichkeiten: Entweder sind die Schweizer Behörden etwas verwirrt und wissen nicht genau, in welche Richtung sie gehen sollen, indem sie „die Prüfungen ihrer Banknachbarn kopieren”, oder die längere Zeit, die sie sich genommen haben, ist die Grundlage für den Aufbau eines moderneren Finanzsektors mit sehr deutlichen Signalen an die derzeitigen Akteure, damit diese beginnen, über die sich abzeichnenden Veränderungen nachzudenken.

Haftungsausschluss

Dieser Beitrag gibt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wieder, die ihn verfasst haben. Es handelt sich nicht um Anlageempfehlungen oder -beratung, keine persönliche Beratung und sollte nicht als Aufforderung zum Handel mit Finanzinstrumenten angesehen werden.