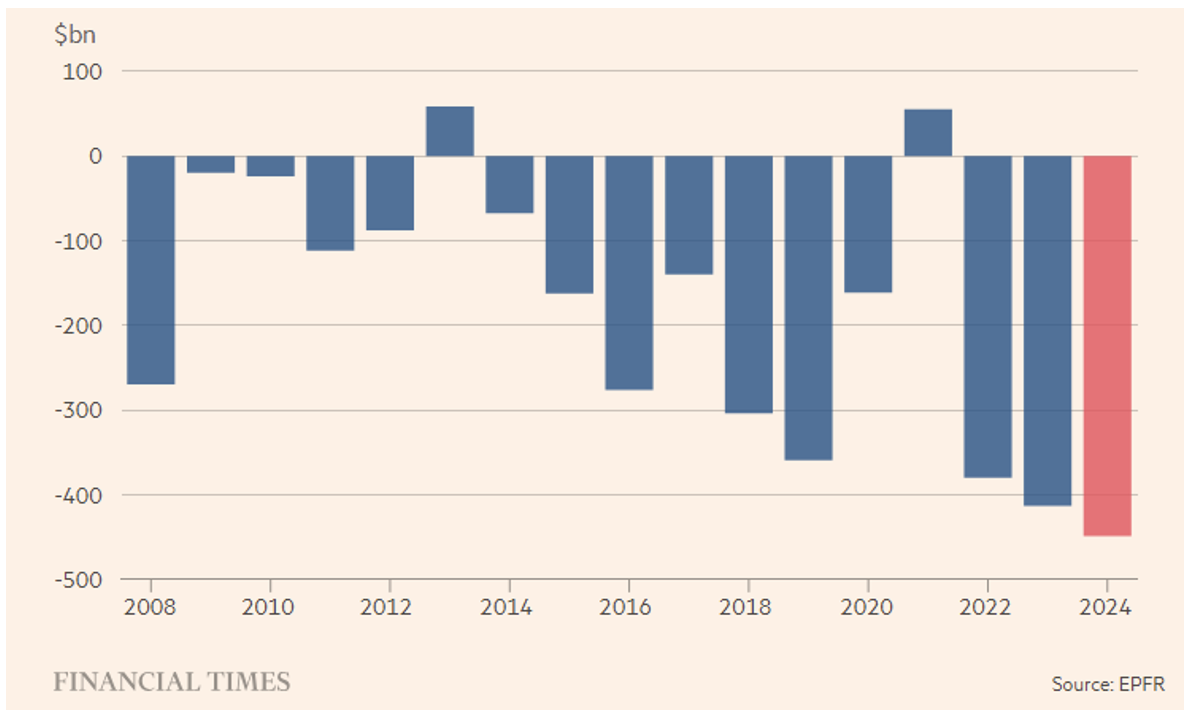

Die heutige FT berichtet über einen Artikel, der weder überrascht noch erstaunt, außer in dem Punkt, dass er einen neuen Rekord vermeldet, und ein neuer Rekord ist normalerweise immer bemerkenswert. Es geht um den Kapitalabfluss aus der aktiv gemanagten Fondsindustrie (oder Mutual Funds), die sich auf Stock Picking konzentriert. Dieser Abfluss hat in diesem Jahr 450 Milliarden US-Dollar erreicht.

Wer hat einen Teil dieser Liquidität eingesammelt? Selbstverständlich in erster Linie die Industrie der passiven Fonds. Der Artikel konzentriert sich auf den Generationenunterschied: Aktive Fonds werden mit dem Generationswechsel allmählich verschwinden, da jüngere Anleger im Vergleich zu älteren mit Index-Trackern vertrauter sind. Um diesem Trend zu folgen, verpacken viele Gesellschaften ihre aktiven Strategien erfolgreich in Vehikel, die typischerweise für passive Strategien gedacht sind, wie ETFs.

Das erscheint uns als Widerspruch oder, wenn man so will, als kosmetische Maßnahme. Man darf nicht vergessen, dass ETFs an der Börse gehandelt werden und dem Intraday-Handel unterliegen. Dies ermöglicht Arbitrageuren, mögliche Abweichungen zwischen dem Preis eines ETFs und dem Wert seines Portfolios auszugleichen. Dieser Vorteil wäre auch für aktive ETFs wünschenswert, setzt jedoch vollständige (auch in Echtzeit) Transparenz des Portfolios voraus, was das Alpha des Managers vollständig replizierbar machen würde. Um dies zu verhindern, hat die SEC aktiven ETFs eine geringere Transparenz als ihren „Cousins“, den passiven ETFs, erlaubt. Neben der geringeren Transparenz fallen bei aktiven ETFs auch höhere Verwaltungskosten an. Selbst wenn keine Performancegebühren (die üblicherweise für die Generierung von Alpha erhoben werden) berechnet werden, sind die Verwaltungsgebühren im Vergleich zu passiven ETFs deutlich höher. Was ist also der Unterschied zu einem gewöhnlichen aktiven Fonds? Die Börsennotierung? Nun, diese ist auch für aktive Fonds möglich!

Abschließend eine eher theoretische Überlegung: Tracker-Fonds haben auf einer einfachen Erkenntnis basiert: Aktienmärkte sind auf lange Sicht effizient, und es ist daher unmöglich, sie durch Stock Picking dauerhaft zu schlagen. Es ist daher sinnvoll, ein breit diversifiziertes Portfolio aufzubauen, um das systematische Risiko auszuschalten und das idiosynkratische Risiko zu kontrollieren. Sollte ein Portfoliomanager tatsächlich in der Lage sein, den Benchmark konsistent über einen mittleren oder langen Zeitraum zu übertreffen, wäre er ein idealer Kandidat für die Verwaltung eines Long/Short Equity Hedgefonds. Wenn das alles zutrifft, warum sollte ein aktiver ETF den Benchmark schlagen? Und sich somit dem „Gesetz“ der Markteffizienz entziehen?

Für uns sind aktive ETFs keine große Innovation. Im Gegenteil, die implizite Möglichkeit, die Gebühren der aktiven Verwaltung zu senken, droht, diese Tätigkeit zu entwerten und zu ihrem Zusammenbruch beizutragen. Wenn Märkte tatsächlich effizient wären, hätte jede Form aktiver Verwaltung keinen Sinn.

Stattdessen weisen wir auf eine neue Perspektive hin, die in den Vereinigten Staaten entstanden ist und sich hoffentlich mittelfristig auch in Europa verbreiten wird: das Direct Indexing. Dies betrachten wir tatsächlich als eine Innovation! Vereinfacht gesagt bedeutet es, dass man sich seinen eigenen Index-Tracker „inhouse“ erstellt, indem man ihn direkt im persönlichen Depot umsetzt. Doch wie ist das möglich? Transaktionskosten, die Komplexität der Replikation und des Rebalancings innerhalb von Indizes mit vielen Komponenten machen passive Fonds zweifellos effizienter. Die Neuerung besteht darin, dass viele Broker heute den elektronischen Handel mit liquiden Aktien zu Nullkosten sowie den Erwerb von Aktienbruchstücken anbieten, wodurch eine perfekte Replikation eines beliebigen Indexes auch für kleine Portfolios möglich wird.

Kombiniert man dies mit kostenlos bereitgestellter Software, die in Echtzeit den prozentualen Anteil jeder Indexkomponente berechnet und automatisierte Investitionen sowie Rebalancings zur Minimierung des Tracking Errors ermöglicht, erhält der Anleger die Möglichkeit, sich seinen eigenen Index-Tracker zu erstellen. Und nicht nur das! Er kann ihn auch personalisieren, indem er beispielsweise bestimmte Sektoren (oder Titel) unter- oder übergewichtet. Auf diese Weise kann er theoretisch sogar „Alpha“ in Eigenregie generieren – in der Theorie, wohlgemerkt, denn in der Praxis muss man wissen, wie es geht.

Disclaimer: Dieser Artikel spiegelt die persönliche Meinung der Mitarbeiter von Custodia Wealth Management wider, die ihn verfasst haben. Er stellt keine Anlageberatung, keine individuellen Empfehlungen und keine Aufforderung zum Handel mit Finanzinstrumenten dar.