Lo scorso venerdì è stato decisamente il venerdì nero dei metalli preziosi. Per dare due numeri:

Argento: -30% dal massimo in pochi giorni (drawdown tipico da meme-stock)

Oro: -15/16%, movimento più contenuto ma significativo per un bene rifugio

Platino: ha registrato un calo di circa 18 % su base giornaliera durante il sell-off di venerdì, seguendo il ribasso generalizzato dei metalli preziosi.

Palladio: ha perso oltre il 7 % nello stesso giorno, riflettendo il movimento al ribasso correlato al forte rally precedente.

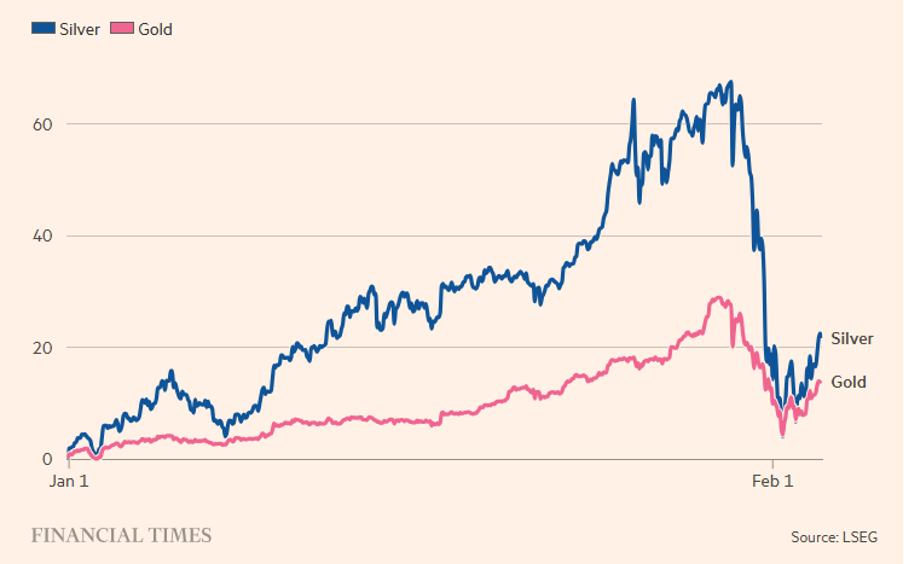

Figura 1. L’argento e l’oro hanno perso gran parte dei guadagni ottenuti quest’anno come dimostra la variazione del prezzo spot (%), dall’inizio dell’anno.

Questo ha causato degli effetti collaterali sui mercati azionari statunitensi e cinesi a causa dell’aumento dei margini richieste dalle borse per negoziare i future sui metalli preziosi ed ovviamente un crollo delle azioni dei minerari che hanno conosciuto un’amplificazione negativa () rispetto al metallo.

A nostro avviso si tratta di una gigantesca presa di profitto. Notiamo infatti che la dinamica di mercato è passata da rally parabolico a deleveraging forzato, in particolare nell’argento, caratterizzato da una forte partecipazione retail, un uso esteso di leva finanziaria (ETF a leva, futures) e dalla concentrazione su un mercato relativamente poco profondo (soprattutto l’argento).

Il movimento rialzista è stato alimentato da timori geopolitici, dal rischio fiscale USA e da dubbi sull’indipendenza della Federal Reserve; venerdì si è rapidamente trasformato in una fase di deleveraging accelerato, con caratteristiche tipiche di un crowded trade.

L’opinione più comune è che la detonazione sia partita dalla nomina di Kevin Warsh a presidente della Fed, interpretata come segnale di maggiore ortodossia monetaria e minore probabilità di tagli aggressivi dei tassi cui si sono aggiunti fattori tecnici quali l’aumento dei requisiti di margine su futures ed ETF (CME, borse USA e cinesi), le vendite stagionali pre–Capodanno lunare in Cina ed il rafforzamento marginale del dollaro.

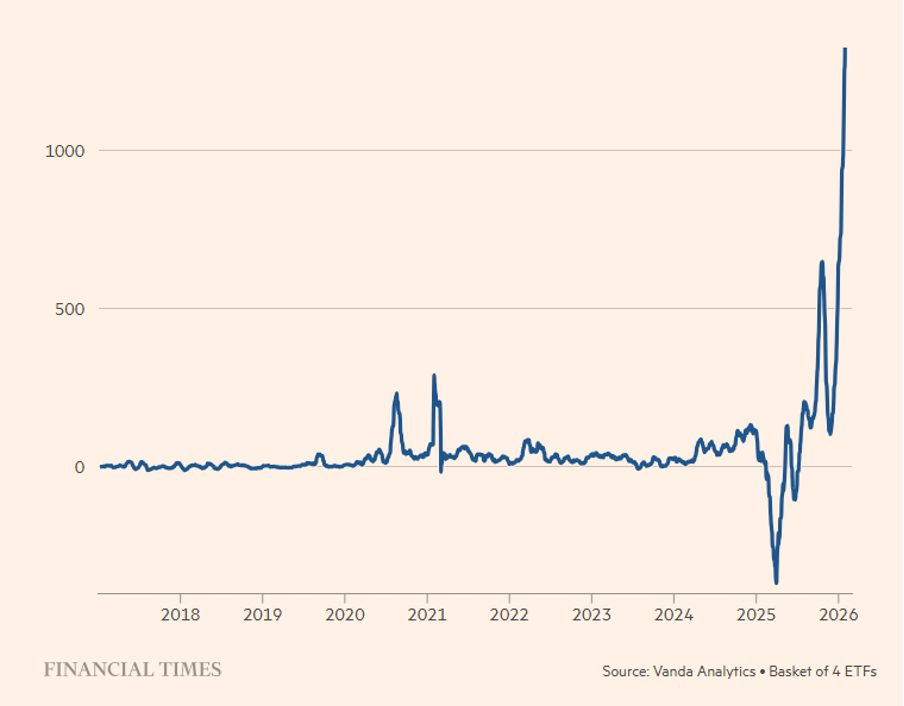

Come abbiamo già evidenziato in precedenti Approfondimenti il rally è stato costruito con il contributo determinante degli acquirenti retail. In particolare per l’argento (vedi Figura 2) è stato determinato da afflussi record di capitali retail negli ETF su argento (≈ 1 mld $ in un solo mese) e da volumi estremi su strumenti come SLV e soprattutto ETF a leva (AGQ -2x) che unita all’aumento della marginazione ha innescato margin call a catena, costringendo gli investitori a liquidare posizioni su metalli e a vendere asset non correlati (azioni), generando contagio cross-asset.

Figura 2. Acquisti netti al dettaglio di ETF sull’argento (dati in milioni di dollari). Ammontari su base mensile.

L’argento ha reagito più intensamente dell’oro sia nella fase espansiva che in quella discendente perché l’argento è strutturalmente un mercato più piccolo e meno liquido dell’oro; presenta maggiore elasticità ai flussi speculativi ed è storicamente soggetto a overshooting in entrambe le direzioni (“gold on steroids”).

Nonostante nel breve termine il mercato dei metalli preziosi possa scontare ulteriori discese determinate da fattori tecnici (margin, liquidazioni, ecc.) e volatilità destinata a rimanere elevata, nel lungo periodo alcuni investitori istituzionali vedono il drawdown come correzione ciclica, non fine del bull market, in primis perché i driver strutturali (debito pubblico, geopolitica, diversificazione) restano validi, soprattutto per l’oro, mentre l’argento rimane un asset ad alto beta, più adatto a strategie opportunistiche che a copertura difensiva.

Disclaimer

Il presente post esprime l’opinione personale dei collaboratori di Custodia Wealth Management che lo hanno redatto. Non si tratta di consigli o raccomandazioni di investimento, di consulenza personalizzata e non deve essere considerato come invito a svolgere transazioni su strumenti finanziari.