Embora atualmente o tema que domina as manchetes seja definitivamente a quarta guerra do Golfo, continuamos a nos concentrar em notícias relacionadas a um setor que está entrando em crise e que poderia (e aqui o condicional é obrigatório) ser o detonador de uma verdadeira crise sistêmica: trata-se, mais uma vez, da dívida privada, tema que abordamos repetidamente em análises anteriores.

Crédito privado de varejo: desaceleração da captação, aumento dos reembolsos e implicações sistêmicas

Essa classe de ativos está passando por uma fase de tensão significativa. Os dois principais acontecimentos recentes — o bloqueio dos reembolsos pela Blue Owl em um fundo não listado e os US$ 1,7 bilhão em saídas líquidas no primeiro trimestre do fundo Bcred da Blackstone — sinalizam uma possível mudança no regime dos fluxos do setor.

O modelo de crescimento dos últimos anos, baseado em influxos constantes de investidores não institucionais para veículos “semi-líquidos”, está agora sendo testado pela desaceleração da captação de novos recursos, o aumento dos pedidos de reembolso, maior sensibilidade ao risco de iliquidez, compressão das expectativas de rendimento num contexto de taxas em queda (pelo menos este era o cenário antes da nova guerra do Golfo) e aumento das inadimplências.

Nos últimos anos, o crédito privado tem sido um dos motores da expansão das grandes plataformas alternativas. Veículos como Bcred (Blackstone), Apollo Debt Solutions, fundos geridos pela Ares, Blue Owl e HPS (BlackRock) angariaram centenas de milhares de milhões junto de consultores financeiros, family offices e HNWI. Estes fundos são estruturalmente investidos em empréstimos ilíquidos, mas permitem janelas de saída periódicas (normalmente até 5% do NAV por trimestre). O modelo funciona desde que os influxos compensem ou excedam os reembolsos e a liquidez da carteira, incluindo as linhas de crédito, funcione como um amortecedor. O sistema é, portanto, fortemente dependente da estabilidade do sentimento do varejo, que é o principal responsável pelos fluxos de entrada e saída (e vale em geral, não apenas para este setor neste momento).

Os investidores (especialmente os de varejo) estão vendendo os fundos de crédito privado listados na bolsa, enquanto estes registram perdas em empréstimos inadimplentes e crescem as preocupações de que a inteligência artificial possa perturbar as empresas de software que esses fundos financiaram (incluindo a própria indústria de IA).

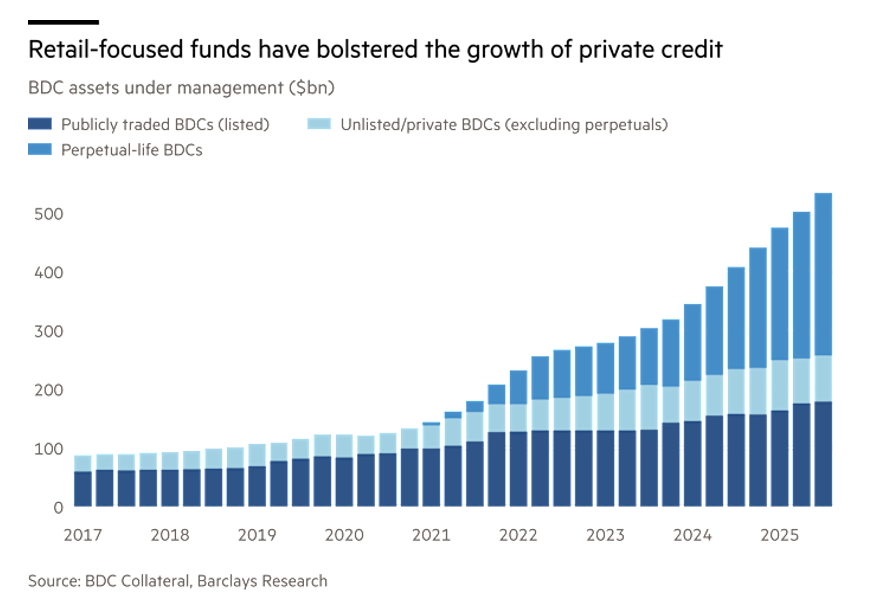

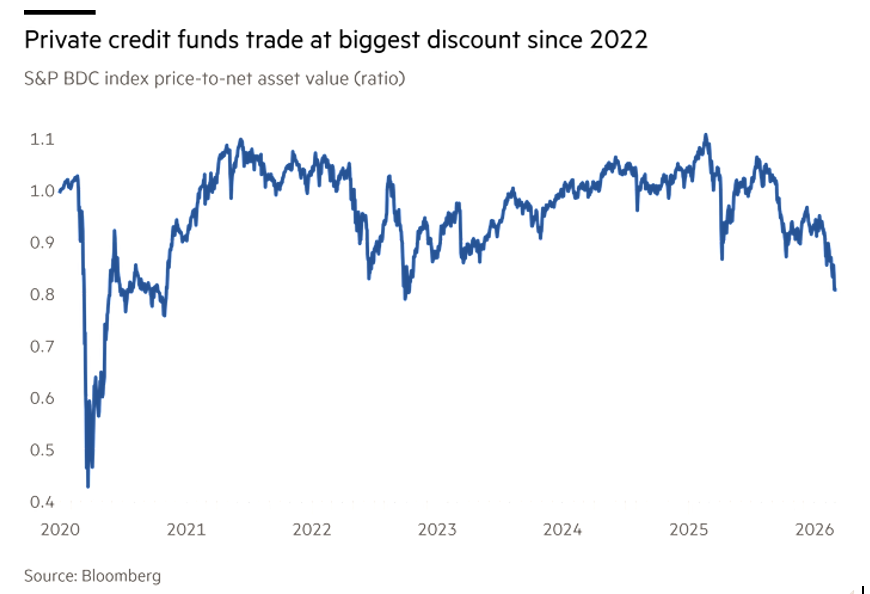

Esses veículos, conhecidos como Empresas de Desenvolvimento de Negócios (BDCs), que estão na base do crescimento do setor (ver Figura 1), são negociados a cerca de 82% do valor de seus ativos, o maior desconto desde o final de 2022 (ver Figura 1) e um sinal de que os investidores acreditam que os fundos enfrentarão mais dificuldades, de acordo com os cálculos do Financial Times com base no índice S&P BDC.

Figura 1. Distribuição das principais BDCs objeto de investimento.

Figura 2. Desconto dos fundos listados sobre a dívida privada.

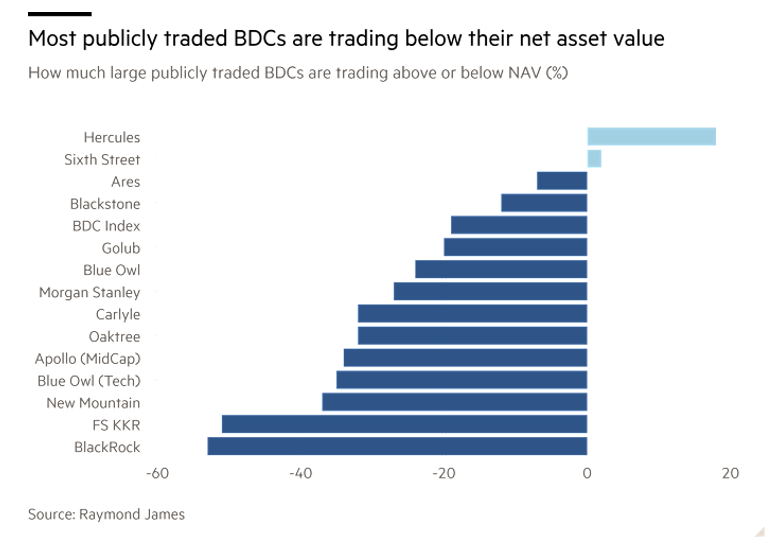

A queda no valor dessas BDCs (ver Figura 3), que em setembro passado eram negociadas a mais de 100 centavos por dólar de valor patrimonial, lançou uma sombra sobre todo o setor de crédito privado (que atualmente movimenta US$ 2 trilhões), aumentando a pressão sobre os fundos de crédito privado não listados que estão enfrentando um aumento nas solicitações de resgate.

Esses veículos, conhecidos como fundos semilíquidos, têm sido um importante motor de crescimento para grandes grupos de investimento privado, incluindo Blackstone, Ares Management e Blue Owl, gerando comissões de gestão muito lucrativas e contribuindo para quadruplicar os ativos em BDCs desde o final de 2020.

A queda das BDCs começou em setembro passado, quando o Federal Reserve começou a reduzir as taxas de juros, diminuindo os rendimentos oferecidos pelos empréstimos, que geralmente acompanham os custos de financiamento.

O colapso, relatado e enfatizado pela mídia, de duas empresas automotivas — First Brands e Tricolor — no mesmo mês alimentou os temores sobre a qualidade do crédito corporativo e os padrões de subscrição.

As vendas de BDCs aceleraram novamente após uma série de desvalorizações de empréstimos realizadas nas últimas duas semanas por vários grandes fundos, incluindo veículos administrados pela KKR, BlackRock, New Mountain, Apollo Global e Blackstone, que reduziram o valor dos empréstimos mantidos em carteira. Os fundos administrados pela BlackRock, KKR, Morgan Stanley e Apollo também reduziram os dividendos distribuídos por seus veículos.

Muitos HNWI foram atraídos para este segmento graças aos altos dividendos oferecidos, com rendimentos totais anualizados superiores a 8% na última década, de acordo com a S&P Global.

Os recentes cortes nos dividendos, juntamente com a venda de ativos por parte de alguns fundos, reacenderam os temores de uma fase negativa do ciclo de crédito no setor de crédito privado.

Figura 3. Cotações de mercado das BDC para os principais atores do mercado de dívida privada.

Como funcionam esses fundos

Do ponto de vista técnico, os principais riscos concentram-se em quatro dimensões estruturais do modelo de negócios: qualidade do crédito, incompatibilidade de liquidez, dinâmica das taxas e avaliação dos ativos.

O crédito privado financiou em grande parte empresas patrocinadas por patrocinadores (LBO), empresas de software e tecnologia, plataformas de comércio eletrônico roll-up e mid-market com alta alavancagem.

Muitos empréstimos foram originados entre 2019 e 2022, num contexto de taxas muito baixas, avaliações elevadas e covenants mais fracos. Com o aumento das taxas, o rácio de serviço da dívida das empresas piora, o EBITDA cresce menos do que o previsto e aumenta o risco de incumprimento ou reestruturação.

Vários fundos tiveram que desvalorizar os empréstimos, sinal de que a qualidade do crédito está sob pressão.

A maioria dos empréstimos de crédito privado é a taxa variável (SOFR + spread). Entre 2022 e 2023, as taxas altas inicialmente favoreceram os fundos com cupons mais altos e distribuições elevadas em benefício dos investidores. Na fase atual, porém, estão se manifestando dois efeitos opostos causados por dois cenários diferentes da dinâmica das taxas: se as taxas permanecerem altas, assistiremos a um maior estresse sobre os devedores e um consequente aumento das falências; se, ao contrário, as taxas caírem, os fundos reduzirão seus rendimentos e comprimirão os dividendos.

A liquidação começou quando o Fed começou a reduzir as taxas, antecipando rendimentos decrescentes dos fundos.

Muitos fundos de crédito privado destinados ao varejo são semilíquidos, o que significa reembolsos trimestrais ou periódicos em relação a ativos subjacentes ilíquidos (empréstimos privados).

A estrutura típica das carteiras desses fundos são empréstimos de 5 a 7 anos no ativo, com reembolsos trimestrais das cotas do fundo.

Se os resgates aumentarem, os fundos podem ser obrigados a vender empréstimos com desconto devido ao mercado pouco líquido desses ativos. Isso pode gerar um efeito de contágio entre os fundos.

No crédito privado, não existe um preço de mercado contínuo. As avaliações são baseadas em: modelos internos, comparáveis, DCF. Isso torna o NAV dos fundos pouco volátil em comparação com instrumentos financeiros cotados, onde o risco de mercado se torna evidente; pode-se, portanto, criar a ilusão de que os fundos são pouco arriscados, o que obviamente não é verdade, pois o risco tem várias facetas: além da oscilação dos preços (risco de mercado), há o risco de taxa, de crédito e de liquidez, e são justamente esses que importam no setor de crédito privado, fatores de risco que apenas investidores institucionais podem avaliar adequadamente.

Quando os fundos cotados (BDC) são negociados muito abaixo do NAV (atualmente 82%), o mercado está implicitamente a dizer que o NAV é provavelmente demasiado otimista, o que implica uma possível revisão em baixa das carteiras.

Por fim, não se deve omitir o risco de concentração. Uma questão emergente diz respeito à exposição a software SaaS, tecnologia, plataformas digitais e agregadores de comércio eletrônico: o caso da Medallia e das empresas que vendem na Amazon mostra que vários empréstimos problemáticos estão concentrados nesses segmentos.

O crédito privado não passou por um verdadeiro ciclo recessivo após sua explosão pós-2015. Os possíveis sinais do início do ciclo, que implica, por definição, uma fase de desaceleração, são, além da desvalorização dos empréstimos, cortes nos dividendos, descontos em veículos cotados e aumento das reestruturações de crédito. Isso não implica necessariamente uma crise sistêmica, mas indica que o setor está entrando na primeira fase de estresse do ciclo de crédito moderno.

O caso Blackstone: primeiro teste real sobre saídas líquidas

No primeiro trimestre, assistimos a uma saída líquida de cerca de US$ 1,7 bilhão para a Bcred (US$ 82 bilhões em ativos). Os pedidos de reembolso atingiram 7,9% do patrimônio, ultrapassando o limite de 5% que permite restrições. A Blackstone evitou o bloqueio dos reembolsos graças ao investimento direto de US$ 400 milhões por parte da empresa e dos funcionários e à estrutura de “oferta pública de aquisição” do fundo, que permitiu gerenciar os pedidos sem invocar limites por falta de liquidez.

No entanto, novos compromissos de cerca de 2 bilhões e pedidos de reembolso de cerca de 3,7 bilhões resultaram em um saldo negativo da captação, o que representa um sinal estrutural, não episódico.

Como o Bcred gera cerca de 13% das comissões totais do grupo (1,2 bilhão em 2025 entre comissões de gestão e de desempenho), a dinâmica dos fluxos é um tema que interessa fortemente à rentabilidade do grupo.

Efeito Blue Owl: o risco reputacional

A decisão da Blue Owl de suspender permanentemente os reembolsos de um fundo não cotado teve um impacto psicológico significativo, tornando os consultores financeiros mais relutantes em propor o produto, motivados pela incerteza e pelo aumento dos pedidos de esclarecimento por parte dos clientes preocupados principalmente com a iliquidez estrutural da classe de ativos. E acreditamos que esta seja a principal razão que nos leva a afirmar que o mercado de varejo deveria ser proibido de investir diretamente nesta classe de ativos: a falta de compreensão de todas as dimensões do risco associado a um investimento.

O precedente mais próximo é o caso Breit (Blackstone Real Estate) em 2022, quando os limites aos reembolsos alimentaram um ciclo reputacional negativo, apesar do sólido desempenho. No crédito privado, está ocorrendo agora um mecanismo semelhante.

Avaliações e perspectivas

Os casos Blackstone e Blue Owl desencadearam uma série de consequências já tangíveis, como a desaceleração da captação, com vendas de fundos de diferentes casas caindo até 70% em janeiro em relação à média mensal do ano anterior. Além da Bcred, que captou 1,1 bilhão nos dois primeiros meses de 2026 contra mais de 1 bilhão por mês em 2025 (praticamente uma redução pela metade), a Apollo Debt Solutions registrou colocações mensais 72% inferiores à média do ano passado. Observa-se, portanto, uma combinação potencialmente desestabilizadora: desaceleração dos influxos com aumento dos reembolsos.

Parece evidente que os fundos semilíquidos apresentam um desalinhamento intrínseco, tendo em ativo empréstimos privados ilíquidos com compromissos passivos de reembolso de acordo com janelas periódicas (geralmente trimestrais). Enquanto os influxos superam os reembolsos, o sistema é autoalimentado; mas quando os reembolsos líquidos se tornam negativos, as margens de liquidez começam a se erodir.

Para fazer face a este desalinhamento dos fluxos de caixa, os fundos de crédito privado podem recorrer a linhas de crédito bancárias, à venda de empréstimos mais líquidos, à utilização do capital próprio do gestor (todas opções que têm um custo financeiro) ou à eventual limitação dos reembolsos, com o risco reputacional que daí advém.

Nesse contexto, ao qual se deve acrescentar o quadro macroeconômico e financeiro relacionado à política de taxas do FED, podem-se hipotetizar pelo menos três cenários evolutivos diferentes:

Cenário 1 – Estabilização

• As saídas se normalizam.

• As estruturas de liquidez se mantêm.

• O setor sofre apenas uma desaceleração temporária.

Cenário 2 – Saídas persistentes

• As janelas de reembolso geram pressão recorrente.

• Os gestores começam a vender ativos para gerar caixa.

• Compressão dos rendimentos e das comissões.

Cenário 3 – Choque reputacional

• Novos bloqueios aos reembolsos.

• Efeito de contágio entre fundos semelhantes (acentuado pelo risco de concentração).

• Revisão estrutural do modelo de crédito privado de varejo.

O terceiro cenário é obviamente o mais preocupante, não tanto pelas perdas sofridas pelos investidores e pelo redimensionamento do setor, mas pelo efeito de contágio que poderia criar. Lembramos que as bolhas especulativas estouram quando uma dívida insustentável em alguma parte do sistema não é paga. As implicações estratégicas dessa situação são:

1) para os gestores, a necessidade de reforçar a comunicação sobre a liquidez e a gestão prudente das reservas, juntamente com uma maior disciplina na seleção de crédito;

2) para os investidores, uma tomada de consciência da iliquidez estrutural (o que, de qualquer forma, não justificaria o investimento direto do varejo), que se traduz em horizontes temporais de investimento coerentes e um redimensionamento da exposição tática com uma alocação de ativos mais ponderada (em relação ao risco);

3) para o setor, um potencial redimensionamento do crescimento do varejo (se não mesmo um “saudável” decrescimento) e uma maior polarização em direção a operadores com marcas e balanços mais fortes, mesmo que isso não tenha necessariamente implicações positivas.

Em conclusão, acreditamos que os recentes desenvolvimentos ainda não constituem uma crise sistêmica, mas representam o primeiro teste concreto do modelo de crédito privado de varejo em fase de saída líquida.

O ponto crítico não é a solvência das carteiras, mas a resistência da estrutura de liquidez em presença de expectativas negativas.

Se o fluxo de reembolsos se prolongar por vários trimestres, o setor poderá entrar numa fase de ajustamento estrutural, com menor alavancagem reputacional e maior ênfase na gestão do risco de liquidez.

O crédito privado continua sendo uma classe de ativos central na alocação alternativa, mas a fase de crescimento linear impulsionada pelo varejo parece ter atingido um ponto de descontinuidade.

O risco no crédito privado hoje não é tanto um único calote, mas a combinação de quatro fatores:

1) empréstimos originados com alta alavancagem

2) aumento do custo de capital

3) incompatibilidade de liquidez nos fundos de varejo

4) avaliações potencialmente atrasadas em relação ao mercado

Se essas dinâmicas persistirem, é provável que nos próximos anos observemos mais trocas em dificuldades, crescimento do mercado secundário de empréstimos privados e maior regulamentação dos fundos semilíquidos. Os investidores institucionais estão realmente preocupados com o risco de correlação oculta e concentração sistêmica entre gestores, pois muitos fundos estão financiando as mesmas empresas com estruturas muito semelhantes, criando uma vulnerabilidade potencialmente sistêmica.

Reservamo-nos o direito de explicar em um post posterior a abordagem dos investidores profissionais a essa classe de ativos, especialmente em termos de análise de risco, e traçar um paralelo “forçado” entre esses ativos e os CDOs (pedra angular do escândalo na crise do subprime) para entender o quão concreta ou não é a possibilidade de um risco sistêmico.

Isenção de responsabilidade

Este post expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que o redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerado como um convite para realizar transações com instrumentos financeiros.