Com sede em Zug, a Partners Group é uma gigante suíça de investimentos que construiu um negócio de US$ 185 bilhões, oferecendo aos investidores ricos produtos facilmente adquiríveis e liquidáveis.

Como outras empresas de private equity, o Partners Group foi impedido pelas regulamentações dos Estados Unidos de acessar o vasto mercado de fundos de pensão americanos — uma fonte de demanda potencialmente enorme que a empresa estava determinada a desbloquear.

Em agosto passado, ela conseguiu, graças a uma ordem executiva do presidente Donald Trump que tornou as contas de pensão 401(k) acessíveis ao capital privado.

Mas a empresa que popularizou o capital privado para o público de varejo pode não ser a que colherá os maiores benefícios.

Grupos como Blackstone, Apollo e KKR no passado apostaram em investidores institucionais dispostos a bloquear capital por dez anos; hoje, a indústria de capital privado (de US$ 22 trilhões) está se orientando para investidores ricos e fundos de pensão — o segmento que por anos constituiu a base do sucesso da Partners.

Na sede da Partners Group, destaca-se o lema: “Construído de forma diferente para investir de forma diferente”, simbolizando uma cultura focada no conhecimento industrial mais do que na engenharia financeira.

Ao contrário da maioria dos grupos de aquisição, a Partners Group foi fundada há 30 anos por três ex-funcionários da Goldman Sachs com experiência em vendas e private banking, mais do que em operações de aquisição.

Essa competência na gestão de clientes, mais do que na estruturação de negócios, revelou-se crucial.

A empresa aproveitou suas raízes suíças, construindo relações com bancos privados locais como o Vontobel, captando uma base de clientes dispostos a pagar comissões elevadas.

Como a Partners não dispunha de um fluxo estável de operações diretas, desenvolveu estruturas inovadoras, fazendo da necessidade uma virtude.

A inovação que impulsionou o sucesso da Partners foi a criação de um novo tipo de fundo: o veículo evergreen ou semi-líquido, projetado para tornar o private equity mais adequado para indivíduos e pequenas instituições.

Em 2003, a Partners foi a primeira grande empresa a oferecer investimentos de buyout ao público em geral.

Em 2009, com o lançamento da versão americana, conquistou mais de dois terços do mercado de private equity de varejo dos Estados Unidos.

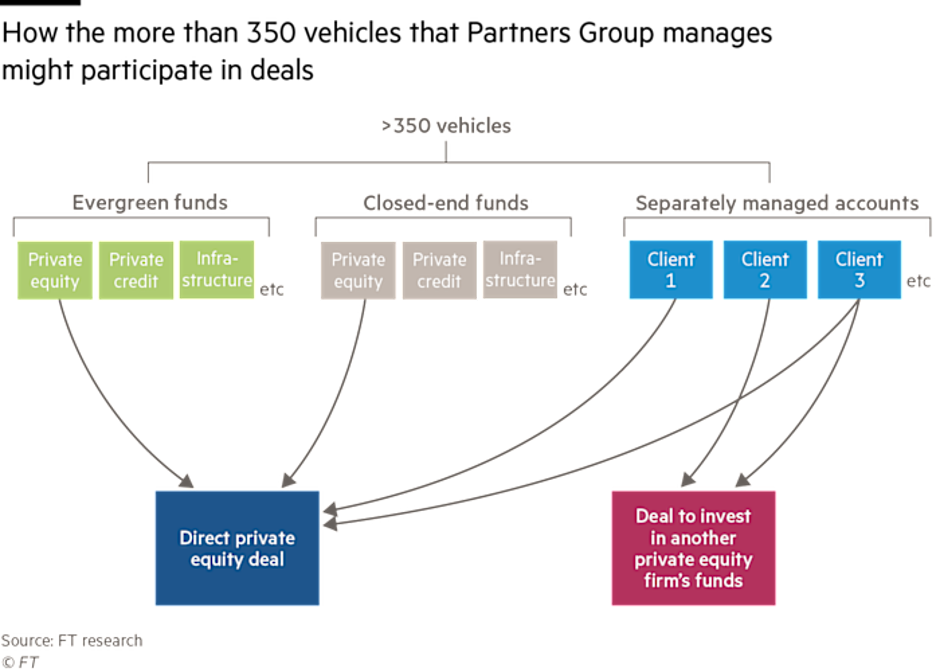

A empresa também adotou um modelo extremamente personalizável, oferecendo contas gerenciadas separadamente e uma estrutura com mais de 350 veículos, com alocação algorítmica das operações (ver figura a seguir).

Partners afirma que sua força é o acesso equitativo às operações por meio de uma política de alocação pro rata, mas o desempenho de muitas estruturas é difícil de avaliar porque os retornos individuais das contas separadas não são publicados.

Em 2006, a Partners foi uma das primeiras empresas de mercados privados a abrir o capital.

Enquanto concorrentes como Blackstone e Apollo enfrentavam dificuldades com a volatilidade dos mercados públicos, as ações da Partners cresceram fortemente, graças à estabilidade das comissões de gestão.

Após a IPO, a partir de 2011, a Partners começou a originar suas próprias operações, criando tensões com outros fundos que a viam passar de investidora a concorrente.

Hoje, porém, são principalmente os rivais norte-americanos que invadem seu território histórico.

Com a desaceleração dos investimentos institucionais, a Blackstone, a Apollo e a KKR iniciaram uma ofensiva agressiva no varejo, conquistando quotas de mercado.

Em 2025, pela primeira vez, os investidores retiraram mais capital do que depositaram do principal fundo de varejo da Partners nos EUA.

• Saídas do fundo Private Equity Master (US$ 16,5 bilhões)

• Resgates recordes: US$ 750 milhões no terceiro trimestre de 2025

• Quota de mercado nos EUA caiu para menos de 25% (Goldman Sachs)

De acordo com alguns gestores de patrimônio, os fundos da Partners são menos competitivos do que os de seus rivais, que oferecem:

• Maior amplitude de portfólio

• Custos mais baixos

• Pipeline de negócios mais amplo

As ações da empresa também tiveram um desempenho inferior ao dos concorrentes nos últimos cinco anos.

A Partners afirma que:

• Os novos fundos evergreen lançados a partir de 2023 estão crescendo

• Os ativos aumentaram US$ 33 bilhões em 2025

No entanto:

• O fundo de varejo dos EUA rendeu apenas 2–8% ao ano após as comissões

• Inferior às novas ofertas da KKR e da Blackstone

• O fundo europeu “Global Value” também apresentou retornos modestos

O responsável pelas soluções de carteira, Roberto Cagnati, afirma que muitos dos retornos declarados pelos concorrentes são inflacionados por avaliações contábeis, sem saídas reais.

A Partners, no entanto, realizou algumas operações bem-sucedidas, entre as quais:

• Venda da International Schools Partnership (valor triplicado em 4 anos)

• IPO da Vishal Mega Mart (retorno ~7x)

Mas admite que alguns ativos adquiridos em 2021–2022 parecem hoje sobrevalorizados, tais como:

• Breitling

• Hearthside Food Solutions (falida em 2024 após acusações de trabalho infantil)

A Partners precisa lidar com:

• Saídas contínuas de seu principal fundo evergreen nos EUA (~US$ 320 milhões por trimestre)

• Concorrência crescente da Blackstone, Apollo, KKR e Capital Group

Ela está tentando se relançar por meio de:

• Parceria com a BlackRock e a PGIM

• Possíveis aquisições para aumentar a escala

• Novas estratégias e produtos de varejo

Isenção de responsabilidade

Esta publicação expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que a redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerada como um convite para realizar transações com instrumentos financeiros.