Como de costume, o fim do ano é sempre uma boa ocasião para fazer balanços que ajudam a definir o trabalho para os meses seguintes. Nós também fazemos nosso pequeno balanço, identificando o que consideramos temas importantes (tanto positivos quanto negativos) sob uma perspectiva econômica e financeira. Três eventos nos parecem dignos de destaque:

1) A guerra tarifária e suas repercussões na economia global e no papel do dólar

2) A explosão dos metais preciosos

3) O desempenho dos títulos tecnológicos em detrimento de outros setores, com exceção do financeiro

A guerra comercial

O retorno de Donald Trump à Casa Branca em 2025 trouxe um ano turbulento para o comércio mundial, assustando os mercados de títulos e forçando as cadeias globais a reorganizar suas cadeias de abastecimento.

No entanto, o sistema comercial global mostrou-se resiliente, com os enormes desequilíbrios causados pelo boom manufatureiro chinês ainda evidentes.

O “dia da libertação” sem dúvida abalou os mercados, mas o presidente dos Estados Unidos recuou logo em seguida, finalmente fechando acordos com a China para salvar sua reputação e concluindo os chamados acordos “napkin” com a UE e países como Japão e Coreia do Sul.

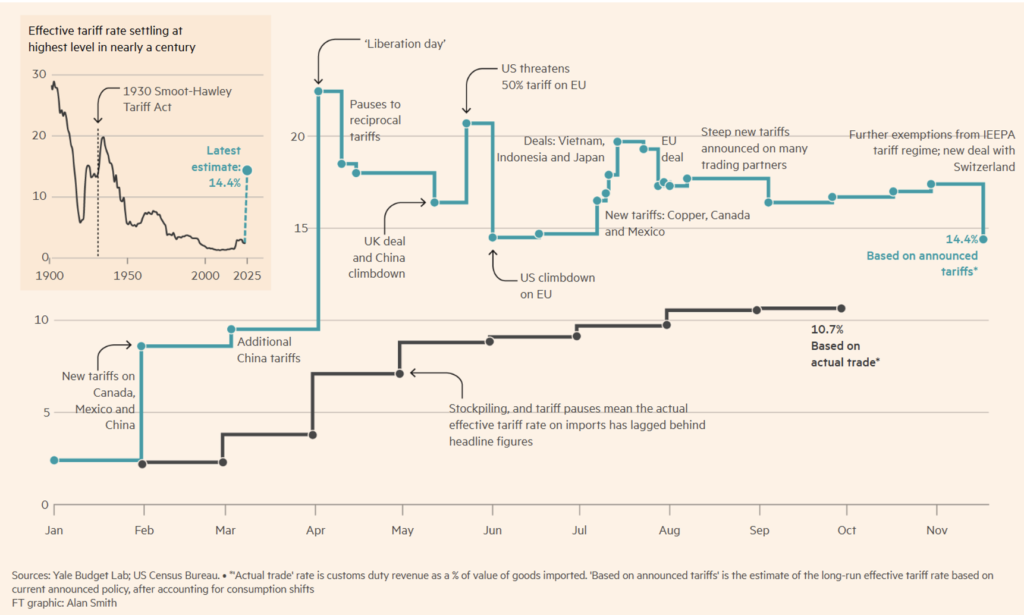

No entanto, os Estados Unidos encerraram o ano com uma alíquota tarifária efetiva superior a 10%, a mais alta desde a Segunda Guerra Mundial (ver Figura 1).

Figura 1. Evolução da guerra tarifária durante 2025.

Os americanos estão sofrendo as consequências, pois desde agosto vinham sentindo um claro impacto nos preços ao consumidor.

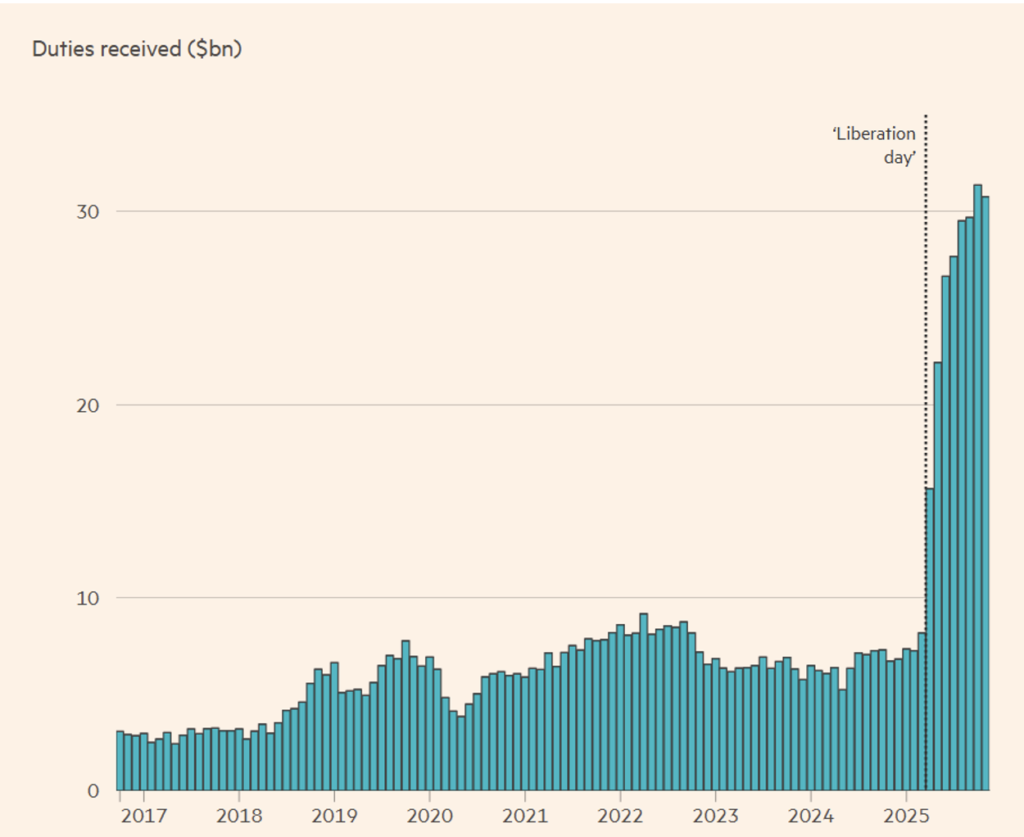

Figura 2. Receitas fiscais dos EUA limitadas aos direitos aduaneiros.

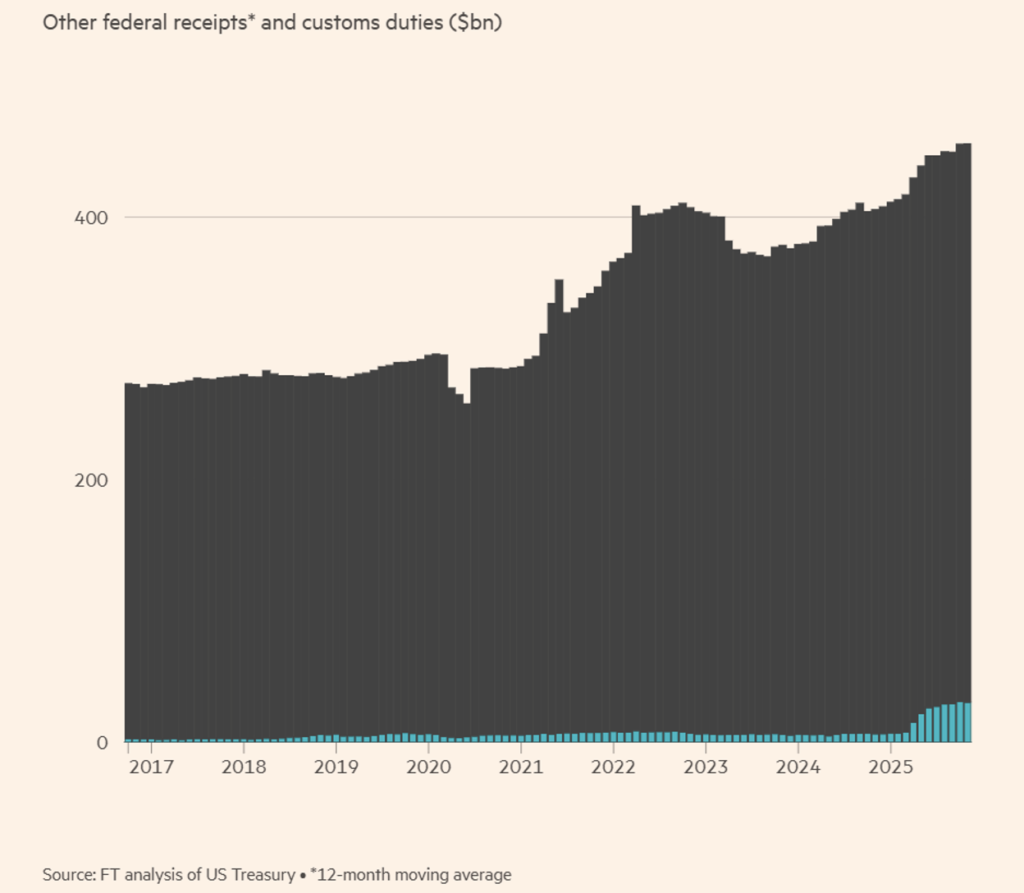

Desde o início da guerra comercial no início deste ano, as receitas mensais provenientes dos direitos aduaneiros aumentaram para mais de US$ 30 bilhões, mas ainda representam apenas uma pequena parte das receitas federais totais, como mostram as Figuras 2 e 3.

Figura 3. Evolução das receitas aduaneiras para os cofres dos EUA em comparação com as receitas fiscais totais a nível federal.

No entanto, a nível global, a guerra comercial não produziu os resultados esperados, como muitos economistas e analistas intuíram desde o início.

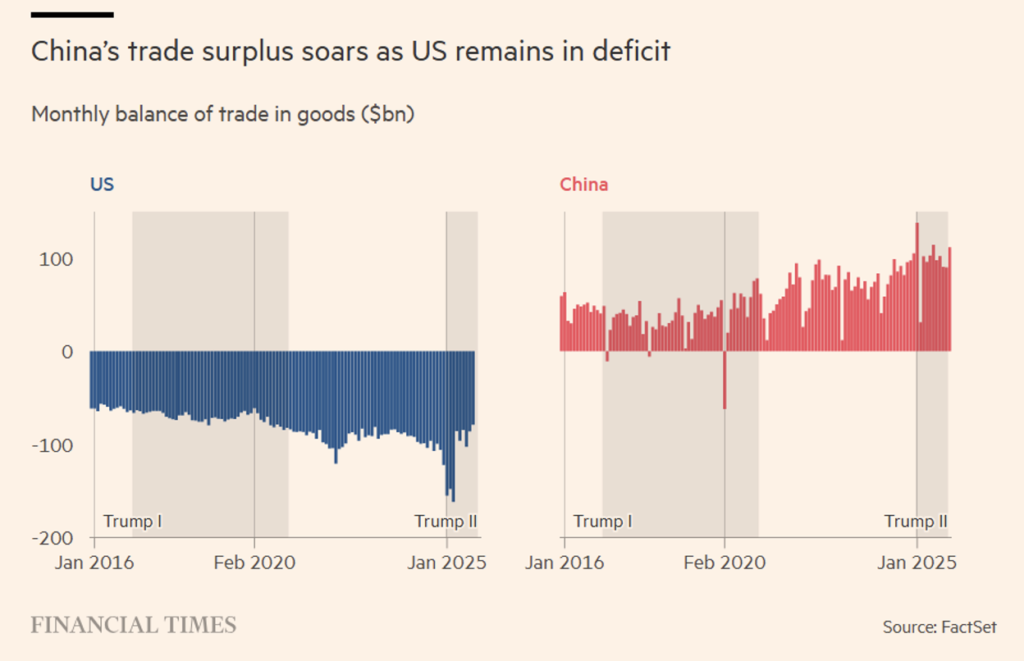

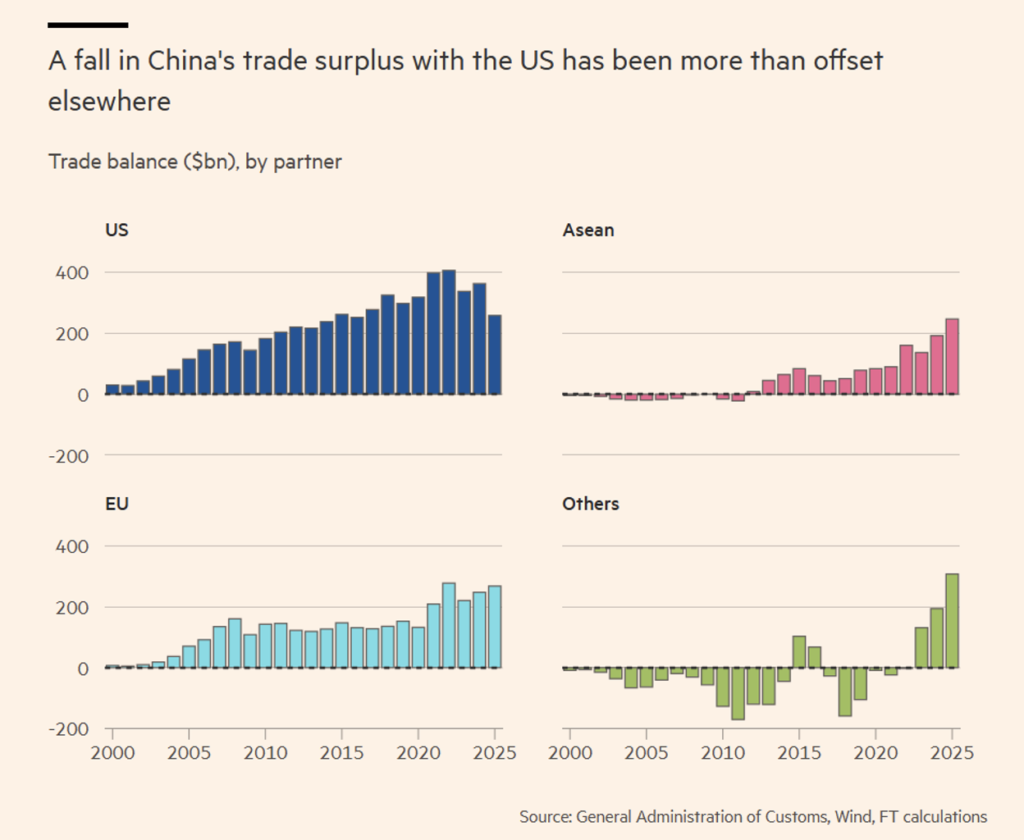

Em novembro, o superávit comercial da China ultrapassou US$ 1 trilhão, apesar de uma alíquota efetiva de 40% sobre as importações chinesas, e as importações dos Estados Unidos provenientes dos países do Sudeste Asiático continuaram a crescer em 2025, apesar de muitos deles ainda estarem sujeitos a tarifas de 20% (ver Figura 4).

A enorme diferença entre as importações e exportações chinesas aumentou ainda mais, apesar de as exportações chinesas para os Estados Unidos terem diminuído 40% em relação ao ano anterior no terceiro trimestre de 2025.

Figura 4. Comparação entre a balança comercial dos EUA e da China.

Os números refletem a simples realidade de que a Europa e os Estados Unidos não podem competir em termos de custos com a China e o Sudeste Asiático quando se trata de produção industrial. Como já destacamos em análises anteriores, os números se invertem quando falamos de serviços, especialmente os financeiros, que obviamente não são afetados pelos impostos.

Os enormes excedentes de Pequim em produtos industriais, incluindo produtos químicos, automóveis, aço, painéis solares e maquinaria, levaram a um aumento das exportações para a Ásia, Europa e Golfo.

Os EUA não foram os únicos a contestar os excessos da China. A UE anunciou planos para duplicar os direitos aduaneiros sobre o aço.

Especialistas em comércio internacional afirmaram que a combinação de mercadorias chinesas desviadas através de outros países do sudeste asiático para evitar os impostos americanos, juntamente com descontos nos preços e o boom das exportações de componentes tecnológicos, garantiu que o gigante amarelo continuasse a crescer em 2025.

O Sudeste Asiático também desafiou as expectativas, continuando a prosperar. O Vietnã, um país alvo da política comercial americana e originalmente ameaçado por uma tarifa de 46%, viu seu superávit comercial com os Estados Unidos atingir um recorde histórico de US$ 121,6 bilhões nos primeiros 11 meses de 2025 (ver Figura 5).

Figura 5. Para onde foram desviadas as exportações chinesas para contornar as tarifas americanas.

Os efeitos foram evidentes nas exportações chinesas de veículos elétricos para a UE, que no último ano aumentaram em volume, mas não em valor, demonstrando que os fabricantes chineses aplicaram descontos nos preços para manter as vendas.

O governo americano nunca escondeu seus planos de reduzir o déficit comercial dos Estados Unidos impondo tarifas alfandegárias aos principais parceiros comerciais do país.

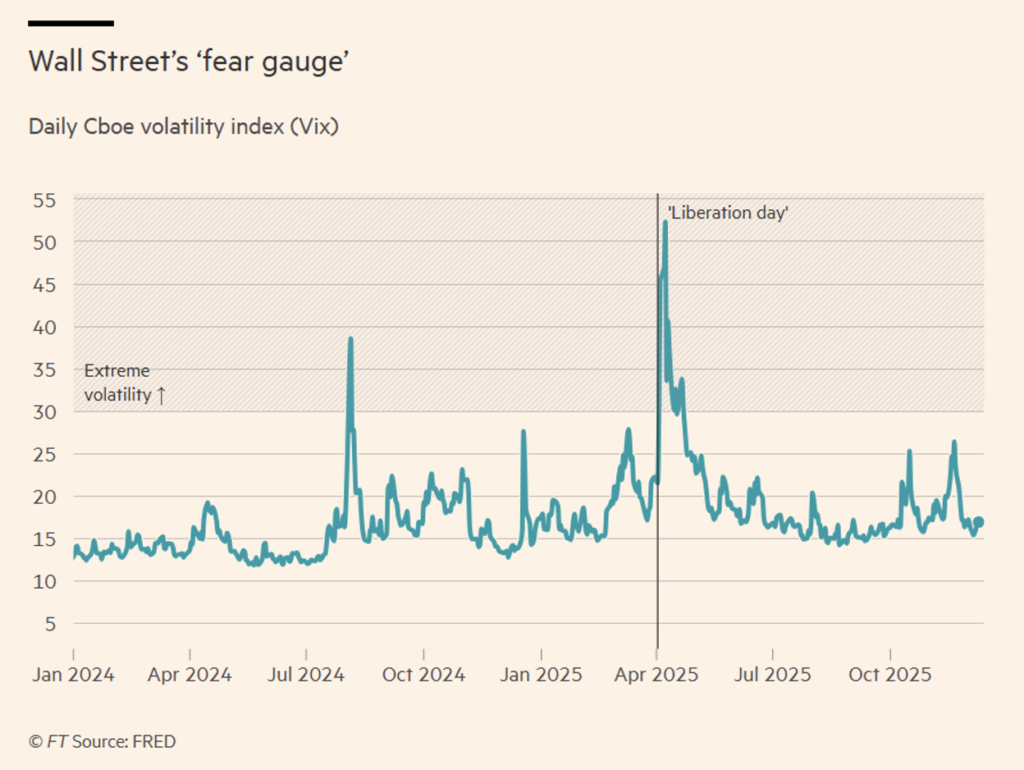

Mas os mercados financeiros não previram até onde ela iria para atingir esse objetivo estratégico. O anúncio do presidente, em 2 de abril, de tarifas de até 50% sobre uma série de países, incluindo um remoto posto avançado na Antártida habitado apenas por pinguins, fez com que os mercados acionários globais perdessem mais de US$ 2 trilhões em valor em um único dia.

Figura 5. Evolução da volatilidade implícita (VIX) nos últimos dois anos.

Além dos pinguins, os economistas ridicularizaram a metodologia utilizada para gerar os dados tarifários, que tomava o déficit comercial real dos Estados Unidos com cada país como indicador de supostas práticas desleais e, em seguida, o dividia pela quantidade de bens importados pelos Estados Unidos desse país.

No entanto, a turbulência não durou muito tempo. Em uma semana, a incerteza medida pelo índice de volatilidade VIX (ver Figura 5) diminuiu rapidamente quando o presidente dos EUA recuou, anunciando uma pausa (para esfriar os ânimos) de 90 dias depois de acusar as pessoas de estarem “excitadas”. O índice S&P 500 subiu cerca de 9% com a notícia, adicionando mais de US$ 4 trilhões ao valor do índice.

Essas reviravoltas embaraçosas levaram o FT a cunhar a ideia de um “Taco trade”, acrônimo de Trump Always Chickens Out (Trump sempre recua). A ideia pegou e os mercados se convenceram de que o governo americano sempre recuaria diante da ameaça de uma turbulência comercial real.

No entanto, ao longo do ano, Trump encontrou uma maneira de impor as tarifas mais altas sobre as importações dos Estados Unidos desde a Segunda Guerra Mundial. A alíquota tarifária efetiva dos Estados Unidos, que mede a receita proveniente dos impostos sobre mercadorias em proporção ao seu valor de importação, seguiu geralmente uma trajetória descendente no período entre a Segunda Guerra Mundial e a crise financeira global. Em 2008, a alíquota era de 1,3%. Hoje, de acordo com o Yale Budget Lab (ver Figura 1), a alíquota tarifária dos EUA com base nas políticas declaradas e levando em conta as mudanças no consumo é de pouco mais de 14%, um nível atingido pela última vez em 1939, na era pré-guerra, quando a política comercial externa dos EUA era ditada pela lei protecionista conhecida como Smoot-Hawley Tariff Act.

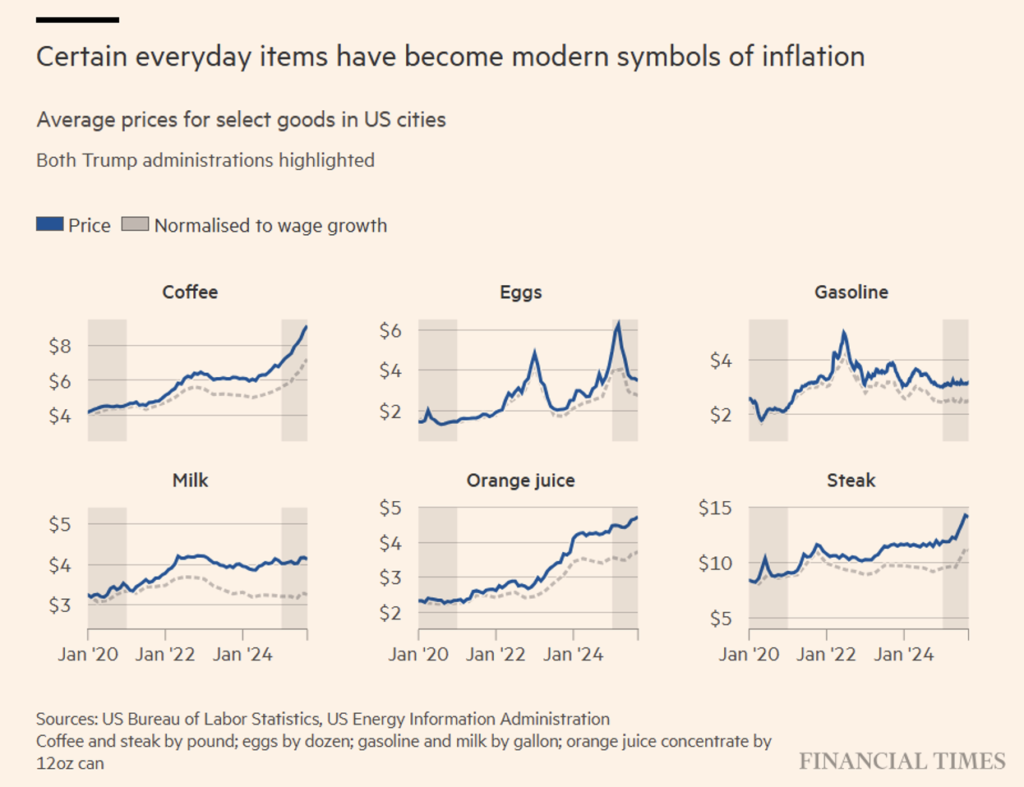

Resta a questão de quanto exatamente os direitos aduaneiros custaram aos Estados Unidos. Cálculos feitos pelos democratas da comissão econômica conjunta do Congresso dos Estados Unidos revelaram que os direitos aduaneiros custaram às famílias americanas médias quase US$ 1.200 (por família) desde que Trump voltou à Casa Branca este ano (ver Figura 6).

Figura 6. O aumento do custo para uma família média em bens de primeira necessidade.

O presidente americano declarou que pretende utilizar as receitas das tarifas alfandegárias para pagar um dividendo aos contribuintes americanos. Até agora, porém, as contas não batem certo. A análise do Financial Times sobre as receitas tarifárias mostra que pagar US$ 2.000 aos adultos americanos com renda inferior a US$ 150.000 custaria cerca de US$ 500 bilhões, muito mais do que as receitas geradas pelo aumento das tarifas.

Apesar da promessa de que as tarifas enriqueceriam os americanos, em novembro o governo americano foi forçado a reduzir os impostos sobre uma série de importações agrícolas devido ao crescente descontentamento com os preços dos alimentos, seguido pela isenção de “tarifas recíprocas” sobre produtos-chave como café, cacau, carne bovina e banana.

Figura 7. Evolução do Índice do Dólar.

Efeito sobre o dólar

O setor em que as políticas comerciais americanas podem acabar tendo um efeito duradouro é o da moeda americana. No primeiro semestre de 2025, o dólar perdeu 10% em relação a uma cesta de moedas dos parceiros comerciais dos Estados Unidos (ver Figuras 7 e 8) e está caminhando para a maior queda anual desde 2017, com os bancos de Wall Street prevendo mais fraqueza em 2026, enquanto o Federal Reserve continua com os cortes nas taxas de juros.

Apesar de um ligeiro fortalecimento no último trimestre de 2025, o dólar nunca recuperou a posição pré-eleitoral. Era previsível uma certa queda, dado que o dólar é particularmente sensível à política monetária e a Reserva Federal reduziu as taxas de juro três vezes na segunda metade do ano. No início do ano, alguns analistas teriam apostado no fortalecimento do dólar devido aos cortes fiscais anunciados. Mas isso claramente não aconteceu. Pelo contrário, a política externa americana, e em particular a política tarifária, teve um efeito duradouro e afetou o papel do dólar no sistema financeiro global. Este ano, os bancos centrais de todo o mundo reduziram as suas reservas de títulos do Tesouro e compraram mais ouro, diversificando do dólar devido a preocupações geopolíticas e ao risco de sanções.

O dólar poderá fortalecer-se em 2026, apoiado pelo boom da inteligência artificial, por uma economia americana forte e por uma mudança nas expectativas relativas aos cortes das taxas de juro. Embora a presidência tenha solicitado uma redução das taxas de juro, o banco central americano manteve até agora a sua independência política.

No final das contas, em 2025, o dólar perdeu 9,5% em relação a uma cesta das principais moedas, enfraquecimento que é o resultado combinado da guerra comercial e do corte de taxas perpetuado pelo Fed desde a segunda metade do ano.