Em nossa análise anterior, enfatizamos que as seguradoras americanas estavam entre os principais investidores em crédito privado, destacando um risco sistêmico perigoso. As seguradoras de vida globais administram cerca de US$ 25 a 30 trilhões em ativos sob gestão, o que representa cerca de 8% dos ativos financeiros mundiais. Claramente, um problema no setor poderia ter repercussões mais amplas na estabilidade financeira global.

Dado o seu perfil de instituições financeiras com passivos de longo prazo, o crédito privado representa uma alocação perfeitamente sensata, pois um horizonte de investimento de longo prazo permite que elas se beneficiem dos prêmios de iliquidez oferecidos por essa classe de ativos.

No momento, porém, há três preocupações principais em relação a esses investimentos.

1) Os mercados de crédito privado registraram um rápido crescimento nos últimos anos em termos de desempenho, pelo menos em parte graças a uma subscrição mais fraca.

2) As alocações das seguradoras para o crédito privado estão geralmente aumentando.

3) Algumas seguradoras são propriedade de empresas de private equity que originam crédito privado, acrescentando riscos potenciais a um sistema que já pode ser considerado bastante opaco se as seguradoras de propriedade de private equity investirem em crédito privado originado por seus acionistas.

É reconfortante saber que a participação de private equity nas seguradoras de vida na Europa permanece moderada, inferior a 10% do capital social, de acordo com o Banco de Pagamentos Internacionais. Este dado compara-se com cerca de 25% das seguradoras de vida dos Estados Unidos e cerca de 5% das seguradoras de vida asiáticas.

Partilhamos algumas das preocupações das autoridades reguladoras globais, especialmente no que diz respeito ao modelo de propriedade do capital privado. No entanto, até agora, a propriedade do capital privado nas seguradoras de vida europeias tem sido moderada e as autoridades reguladoras estão atentas aos riscos existentes; em nossa opinião, este não deve ser o ponto central para os investidores em obrigações das seguradoras de vida europeias. O contágio para as seguradoras europeias é o principal risco que deve ser monitorado de perto, caso haja mais pressões no setor americano, que é o verdadeiro problema.

Acrescentamos que, em nossa opinião, o problema não se limita ao setor de seguros. O sistema bancário, especialmente o norte-americano, também está envolvido nesse mercado em proporções e conotações preocupantes. É verdade – e reiteramos isso – que os bancos estão sujeitos a restrições que não lhes permitem investir diretamente nessa classe de ativos, mas isso não impede que o façam de forma indireta: é o que queremos esclarecer a seguir.

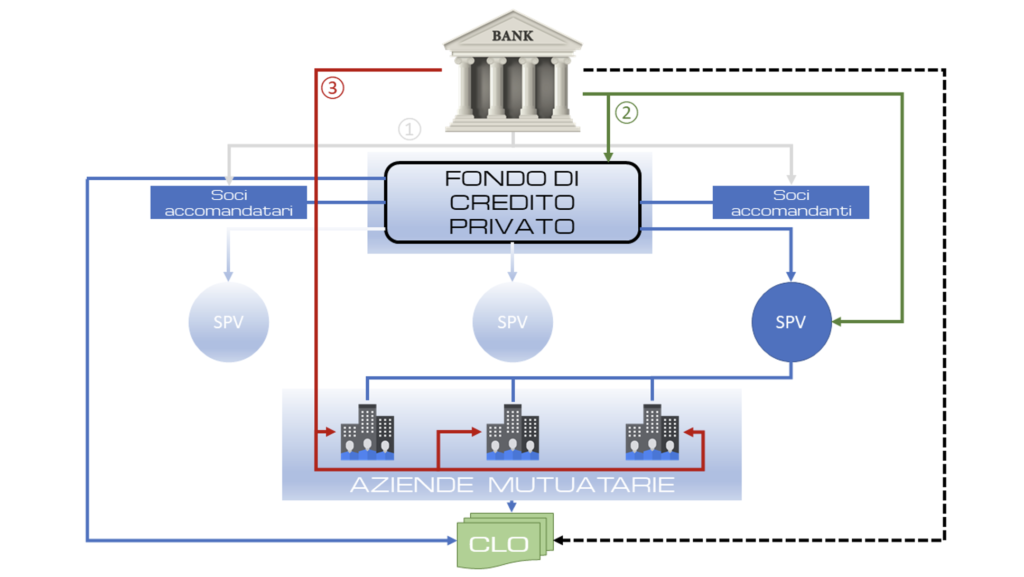

Os credores e os fundos de crédito privado entrelaçaram seus destinos, com os bancos concedendo centenas de bilhões de dólares em financiamentos, aumentando os rendimentos dos fundos de crédito privado. Os bancos fornecem a infraestrutura para o mercado de crédito privado de trilhões de dólares, oferecendo alavancagem financeira e liquidez durante toda a duração de um fundo. No gráfico a seguir (Figura 1), mostramos como os bancos podem financiar o crédito privado em três níveis:

1) Financiando os investidores de um fundo de dívida privada

2) Financiando o fundo e/ou os Veículos de Propósito Específico (SPV) utilizados pelos fundos de dívida privada

3) Financiando diretamente as empresas individuais (o que seria, em si, a função do banco comercial).

Figura 1. Níveis de participação no financiamento da dívida privada pelo sistema bancário.

No nível 1), podem ser financiados tanto os sócios comanditários quanto os sócios comanditários. Os sócios comanditários, geralmente grandes instituições como fundos de pensão ou fundos de dotação e seguradoras, são aqueles que fornecem o capital a ser emprestado. O sócio comanditário é a empresa de crédito privado que administra o fundo. Ambos podem obter empréstimos dos bancos. Os sócios comanditários podem obter empréstimos dos bancos para financiar seus compromissos com os fundos, enquanto os sócios comanditários podem obter empréstimos com base nas receitas das comissões que recebem pela administração dos fundos em nome dos investidores institucionais.

Depois, há o próprio fundo: nível 2). Uma vez obtidas as promessas dos investidores comanditários, ele pode começar a obter empréstimos por meio das chamadas linhas de subscrição, usando os compromissos dos investidores como garantia. Essas linhas de crédito rotativo permitem que os fundos invistam o dinheiro mais rapidamente, sem esperar que os investidores depositem o dinheiro.

As linhas de subscrição são muito comuns também porque contribuem para ampliar o desempenho, uma vez que o parâmetro da “taxa interna de retorno” do setor é calculado a partir da data em que o dinheiro do investidor é investido, e não a partir da data em que o compromisso é assumido.

Depois de obter os recursos, o fundo de crédito privado pode:

• Conceder empréstimos aos mutuários e, em seguida, recorrer aos bancos para obter financiamento adicional usando esses empréstimos como garantia.

• Utilizar todo o patrimônio líquido do fundo como garantia: as linhas NAV, como são chamadas no setor, podem ser usadas para reembolsar antecipadamente os investidores, restringindo ainda mais o período de tempo em que os retornos são medidos e amplificando o desempenho, ou para liberar capacidade para novos empréstimos. As linhas NAV suscitaram controvérsia, com as autoridades reguladoras a defini-las como “alavancagem sobre a alavancagem”, uma vez que o fundo se endivida em relação ao valor dos investimentos existentes, que já utilizam quantidades significativas de dívida.

• Recorrer ao amplo mercado de financiamentos concedidos por meio de obrigações garantidas por empréstimos (CLO), estimado em cerca de US$ 1,5 trilhão. Para constituir uma CLO, os empréstimos concedidos pelo fundo serão agrupados e divididos em tranches, que serão então vendidas aos investidores com base em sua propensão ao risco. Os investidores em CLO são geralmente seguradoras, fundos de pensões e fundos soberanos, que também investem em fundos de crédito privados, bem como bancos. O CLO precisará de um conjunto amplo e diversificado de empréstimos, portanto, a SPV de um fundo de crédito privado utilizará uma forma de financiamento temporário de um banco, chamada linha de crédito, até que haja empréstimos suficientes para preencher o conjunto. A maior parte dessa dívida é de taxa variável, o que torna os devedores vulneráveis ao aumento das taxas de juros, e é garantida por empréstimos a empresas já altamente endividadas. Os CLOs são um pouco mais perigosos porque tendem a ter uma alavancagem financeira mais elevada e há uma aposta implícita de que os mercados de CLOs permanecerão abertos e que as garantias continuarão a funcionar. Ao mesmo tempo, os bancos estão transferindo parte do risco de suas carteiras de empréstimos para fundos de crédito privados por meio de operações conhecidas como transferências de risco significativo.

O mercado de dívidas empacotadas e reempacotadas é o mais atraente para o setor bancário, como os sub-prime nos mostraram (veja o conector tracejado na Figura 1). Os bancos reempacotam seus empréstimos e compram dos investidores uma proteção contra inadimplências nas partes mais arriscadas, que eles concordam em pagar se as coisas derem errado, em troca de uma comissão trimestral.

As transferências de risco significativas existem há muito tempo e eram utilizadas principalmente para ativos tradicionais, como empréstimos corporativos ou hipotecários.

Mas os clientes mais lucrativos dos bancos são os fundos de private equity e de crédito, por isso estão montando cada vez mais operações nas quais descarregam o risco associado às linhas de subscrição e aos empréstimos NAV para aumentar a capacidade de empréstimo ao setor.

Os fundos de crédito privados representam uma parte cada vez mais importante do grupo que vende proteção contra perdas nesses empréstimos. Eles também utilizam alavancagem para essas transações, muitas vezes fornecida pelos próprios bancos, suscitando receios e dúvidas sobre se o risco é realmente transferido para fora do sistema bancário.

Passando para o braço operacional dos fundos, os SPVs, o seu financiamento gera uma alavancagem indireta. O fundo de crédito privado detém o capital próprio do SPV, mas o veículo de baixo risco de insolvência é separado do fundo (segregação de ativos). Isto permite aos bancos “delimitar” as atividades e compreender exatamente quais os empréstimos que servem de garantia num determinado momento.

Os novos empréstimos originados pelo fundo são transferidos para os SPV e utilizados como garantia para o que é conhecido como financiamento “loan-on-loan”, pela simples razão de que os fundos estão a contrair empréstimos para financiar novos empréstimos. Esses empréstimos tendem a ser “sobregarantidos”, o que significa que as SPVs tomam emprestado menos do que o valor dos ativos dados em garantia. No entanto, ainda existe o risco de que os empréstimos se deteriorem rapidamente e, ao mesmo tempo, os bancos sofram perdas.

Um único fundo pode ter dezenas desses SPVs se recorrer à alavancagem de vários bancos (idealmente, um SPV para cada banco), cada um dos quais abriga um conjunto de empréstimos rotativos.

Um banco geralmente adiantará de 60% a 70% do valor dos empréstimos colocados no SPV. O banco conta com a diversificação do conjunto de empréstimos para se proteger contra perdas, além da garantia sobre os empréstimos.

O banco financiador recebe os dados relativos ao desempenho subjacente de cada empréstimo e os avalia a seu critério exclusivo. Se detectar um enfraquecimento no desempenho, ele pode eliminar um empréstimo da SPV e solicitar ao fundo que o substitua por outro com bom desempenho. O banco também pode decidir reduzir o montante da linha de crédito, limitando a alavancagem concedida ao fundo de crédito privado.

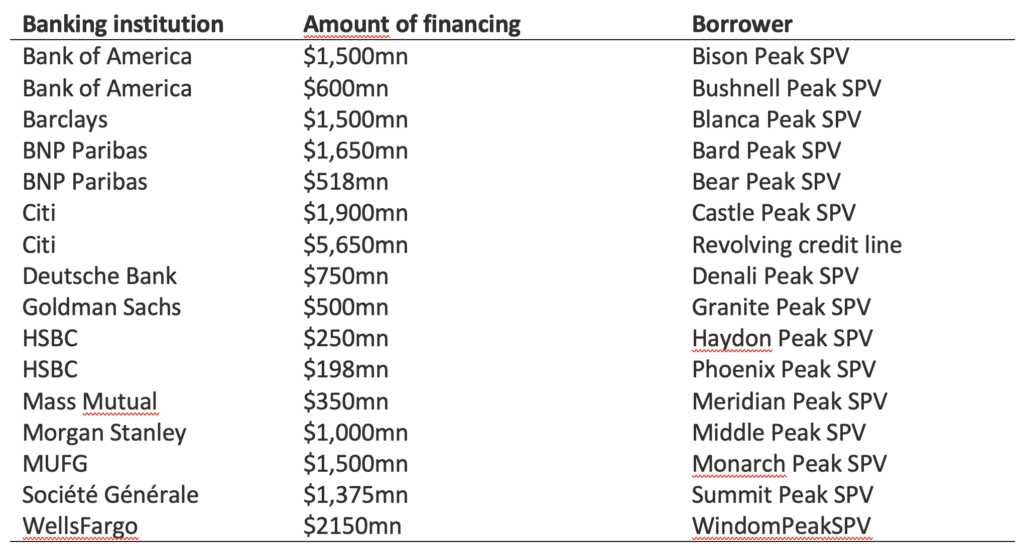

Como exemplo deste segmento de mercado, apresentamos os dados disponíveis sobre financiamentos bancários a SPVs do fundo de crédito privado da Blackstone, que podem ser consultados na Tabela 1.

Tabela 1. SPV do fundo de dívida privada da Blackstone. Fonte: arquivos BCRED.

Outra forma de financiamento para SPVs são as operações de recompra, nas quais o SPV vende um conjunto de empréstimos a um banco, com o acordo de que este os recomprará com um prêmio em um momento posterior. Os repos tendem a prever requisitos de margem diários e, por isso, são tradicionalmente utilizados para ativos ultra-seguros e líquidos, como títulos do Estado.

No entanto, o fundo e o banco podem negociar bilateralmente as suas condições, tornando o mercado de repos notoriamente opaco. Os contratos de repo podem ser utilizados para um conjunto de empréstimos ou mesmo para um único empréstimo, mas é quase impossível saber em que medida este tipo de financiamento é amplamente utilizado pelos fundos de crédito privados.

As autoridades reguladoras, como a Autoridade Bancária Europeia e o Banco de Inglaterra, têm lamentado “buracos negros” nos dados e exigem às bancos uma maior transparência sobre os financiamentos repo. Uma preocupação é que a ligação dos fundos de crédito privados ao mercado de recompra (repo) — utilizado pelas instituições financeiras para satisfazer as suas necessidades de financiamento a curto prazo — possa aumentar os riscos sistémicos quando as recompras estão ligadas a dívida privada ilíquida que tem de ser vendida rapidamente em períodos de tensão.

O nível 3) prevê a concessão de crédito diretamente às empresas-alvo do fundo e de suas SPVs. Tanto os bancos quanto os fundos de crédito privados afirmam que é incomum para eles concederem empréstimos às mesmas empresas. Mas, no ano passado, o BCE afirmou que isso pode ser devido ao fato de que os financiadores não monitoram necessariamente esse fenômeno. A incapacidade de identificar corretamente, em nível agregado, as exposições a empresas que também tomam empréstimos de fundos de crédito privados significa que essa exposição é quase certamente subestimada e o risco de concentração não pode ser adequadamente identificado e gerenciado.

Longe de querer espalhar visões alarmantes sobre a situação dos mercados financeiros, relatamos fatos que tendem a assimilar a situação atual do mercado à pré-crise de 2008, bem cientes de que as analogias são muitas vezes enganosas, porque uma crise financeira nunca se repete igual a uma anterior, simplesmente porque amadurece em contextos evolutivamente diferentes. Portanto, nossa abordagem é e será a de relatar os fatores de risco — neste caso, sistêmicos — sem enfatizar demais as semelhanças.

Isenção de responsabilidade

Esta publicação expressa a opinião pessoal dos colaboradores da Custodia Wealth Management que a redigiram. Não se trata de conselhos ou recomendações de investimento, nem de consultoria personalizada, e não deve ser considerada como um convite para realizar transações com instrumentos financeiros.