Abordámos o tema do cobre no nosso artigo aprofundado de 24 de março de 2025. Agora que o metal vermelho atingiu novos e inexplorados patamares de preços, gostaríamos de fazer uma atualização da situação.

Obviamente, confirmamos o que escrevemos anteriormente e convidamo-lo a ler ou reler o seu conteúdo. Resumindo: sublinhámos que o cobre tinha subido muito devido ao anúncio das tarifas de 25% (em linha com as aplicadas ao aço e ao alumínio). O efeito do anúncio desencadeou uma corrida para importar a maior quantidade possível de cobre para os EUA, a fim de tirar partido da “base de direitos pagos”, ou seja, isenta de direitos, uma vez que o cobre foi armazenado nos armazéns da COMEX.

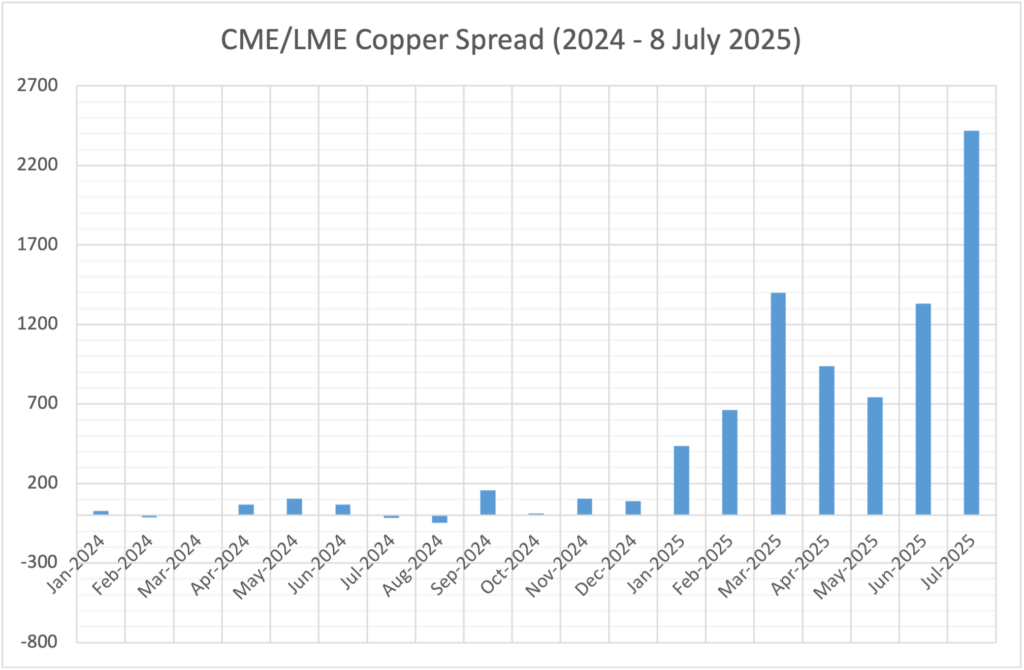

Não é de surpreender que a explosão dos preços do metal vermelho após o anúncio pelo Presidente dos EUA, na terça-feira, 8 de julho, de direitos aduaneiros de 50% (duas vezes mais elevados do que o previsto) tenha feito disparar os preços na CME em cerca de 17% em poucas horas. O mecanismo é sempre o mesmo: um anúncio de tarifas pesadas, de modo a afetar significativamente o comércio dos bens afectados, mas com uma aplicação que não é imediata, mas judiciosamente adiada – acreditamos – para facilitar alguma negociação. Este adiamento está na origem da acumulação de reservas de cobre nos Estados Unidos e explica bem o diferencial cada vez maior entre o preço do cobre em Nova Iorque e em Londres. Actualizamos o gráfico que tínhamos proposto anteriormente sobre o diferencial entre os dois mercados, limitado ao último ano e meio.

Ao pico de março, o maior spread alguma vez observado nas décadas anteriores, seguiu-se um spread semelhante em junho e quase uma duplicação em 8 de julho (o intradiário marcou efetivamente uma duplicação).

No nosso artigo aprofundado de março, aconselhámos cautela ao apostar na redução do diferencial. Hoje, desaconselhamos vivamente essa arbitragem. Embora a implementação iminente de tarifas feche a janela de oportunidade oferecida pela importação maciça do metal vermelho para os EUA ao abrigo de um regime de isenção, não acreditamos que esta seja uma boa razão para apostar no fecho do spread. No entanto, nestes dias de negociação, poder-se-ia sempre chegar a taxas de direitos mais baixas, deixando o caminho aberto a anunciados apertos por parte da administração americana, precisamente ao nível da tarifa, o que levaria a um novo alargamento do spread. Já para não falar que, neste clima de incerteza deliberadamente provocado pelo presidente americano, um novo adiamento da aplicação de uma taxa sobre o cobre não estaria fora de questão: afinal, trata-se de um material fundamental para muitas indústrias no mundo, mas particularmente no país das estrelas.

Por outro lado, não devemos perder de vista a contração da oferta de cobre, que poderá ser o motor de novos aumentos de preços do metal vermelho até ao final do ano.

Aviso Legal

Este post expressa a opinião pessoal dos funcionários da Custodia Wealth Management que o escreveram. Não se trata de aconselhamento ou recomendação de investimento, aconselhamento personalizado e não deve ser considerado como um convite à negociação de instrumentos financeiros.