Apesar do recente desempenho impressionante do metal amarelo, queremos tentar perceber porque é que o ouro pode continuar a subir, pelo menos durante mais um ano. Fornecemos alguns dados sobre o mercado do ouro no nosso relatório aprofundado de 9 de maio. Neste relatório, queremos tentar compreender as tendências, pelo menos a curto prazo, do preço do metal precioso por excelência.

O facto incontroverso é que os bancos centrais acumularam reservas de ouro significativas desde a invasão russa da Ucrânia, elevando o stock global para cerca de 37.000 toneladas, ou seja, um pouco menos do que o registado em 1965, no auge do regime de Bretton Woods (fonte: Banco Central Europeu). As reservas dos bancos centrais vêem agora o ouro como a segunda maior afetação depois do dólar americano, ultrapassando, embora ligeiramente, a afetação em euros. Esta acumulação é provavelmente a principal razão da subida do preço do ouro (duplicou num ano).

Na origem destas escolhas está certamente o fator geopolítico, determinado pelas preocupantes frentes de guerra abertas que levaram a uma desconfiança crescente do dólar em favor do metal amarelo.

Para além das desvantagens óbvias do ativo “ouro”, que se devem ao facto de não produzir juros, mas – pelo contrário – custos (armazenamento e transporte), as vantagens que oferece superam largamente os inconvenientes: liquidez, ausência de risco de contraparte e de insolvência (quando se é detentor, claro), proteção contra a inflação (cada vez menos relevante, para dizer a verdade), mas sobretudo – cada vez mais importante – proteção contra sanções internacionais, como o congelamento de activos financeiros ou a exclusão dos sistemas de pagamento internacionais. Isto explicaria também porque é que entre os países que mais aumentaram as suas reservas de ouro no último ano estão aqueles que gravitam na órbita russa, como a Índia e a China (ver o gráfico à esquerda, onde as barras verdes ilustram o aumento das toneladas de ouro acumuladas durante 2024).

Se acrescentarmos a esta situação políticas americanas decididamente preocupantes (como as famosas tarifas aduaneiras), não podemos surpreender-nos com o declínio da confiança no dólar em favor de um ativo financeiro que sempre foi a base dos sistemas monetários internacionais.

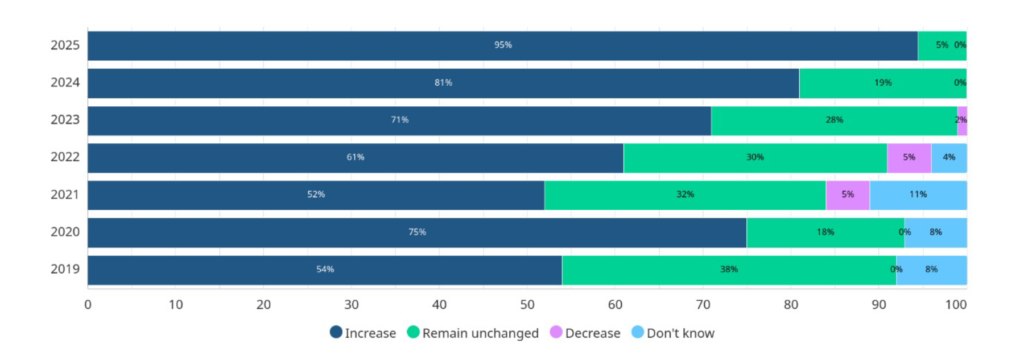

Num inquérito recente do Conselho Mundial do Ouro (WGC), 95% dos inquiridos previam um aumento das reservas de ouro dos bancos centrais mundiais nos próximos 12 meses (ver Figura 1) e 75% pressupõe uma diminuição das detenções de dólares dos bancos centrais nos próximos cinco anos. Resta saber qual será a nova reserva de valor (porque também existem as criptomoedas e, em particular, a Bitcoin – pelo menos até à data).

Figura 1: Como espera que as reservas de ouro dos bancos centrais mundiais se alterem nos próximos 12 meses? Inquérito do WGC.

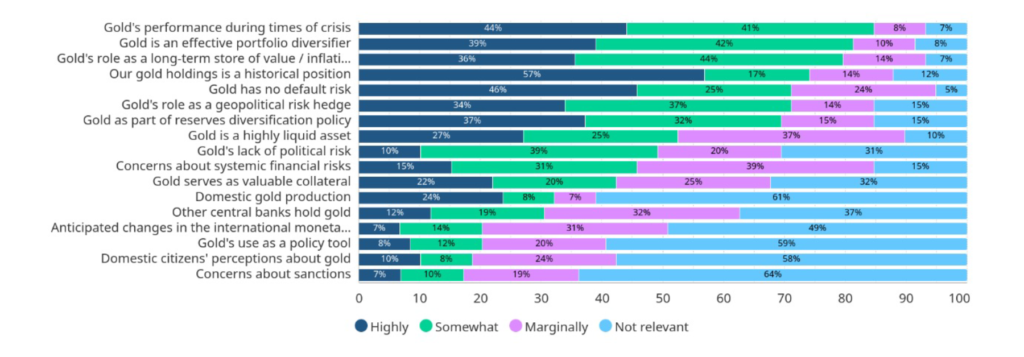

Entre as razões mais importantes para deter ouro, o próprio inquérito do WGC apresenta as seguintes respostas (ver Figura 2):

Figura 2. Qual a importância dos seguintes factores na decisão da sua organização de deter ouro? Inquérito do WGC.

Por fim, vemos um sinal que – em nossa opinião – é inequívoco: o apelo a países importantes, tanto do ponto de vista económico como em termos de reservas de ouro detidas, para que repatriem o ouro detido no estrangeiro, em particular nos Estados Unidos, onde Nova Iorque é, juntamente com Londres, o maior centro mundial de armazenamento e troca de metais preciosos. Estamos a falar de países como a Alemanha e a Itália, que são, respetivamente, o segundo e o terceiro maiores detentores de reservas de ouro do mundo. Acumulado ao longo de décadas, o armazenamento de ouro pelas autoridades monetárias destes dois países (mas também dos outros) foi diversificado em diferentes locais, precisamente para mitigar o risco de concentração que poderia facilitar práticas de desvio ou pilhagem na sequência, por exemplo, de conflitos: durante a Guerra Fria, o cofre dos EUA provou ser o mais seguro e fiável do mundo. Alguns meses de uma política “extravagante” do executivo das estrelas e riscas minaram a sua posição e reputação de “cofre” (ver figuras 3 e 4). Mas, quanto a isto, esperemos que as transferências ocorram efetivamente antes de tirarmos conclusões com algum fundamento.

Figura 3. Reservas de ouro (toneladas métricas) dos principais bancos centrais do mundo.

Figura 4. Reservas de ouro (toneladas métricas) do Bundesbank diferenciadas por local de armazenamento.

Aviso legal

Este post expressa a opinião pessoal dos funcionários da Custodia Wealth Management que o escreveram. Não se trata de aconselhamento ou recomendação de investimento, nem de aconselhamento personalizado, e não deve ser considerado como um convite à negociação de instrumentos financeiros.